国富氢能转战港股IPO!车载供氢系统市占国内第一,去年营收突破5.22亿

国富氢能转战港股IPO!车载供氢系统市占国内第一,去年营收突破5.22亿

描述

电子发烧友网报道(文/刘静)近日,氢能设备商江苏国富氢能技术装备股份有限公司(以下简称:国富氢能)在港交所提交招股说明书。

此前,国富氢能试图在A股市场进行IPO,但遗憾的是,2022年11月国富氢能及其保荐人撤回了科创板发行上市申请。

氢能行业当前仍处于发展初期,商业化前景不明朗,大多数氢能企业营收不稳定,且净利连年亏损,对氢能企业冲刺A股IPO造成了一定困难。目前捷氢科技、重塑能源、治臻股份等多家氢能企业的A股IPO已终止。弃A赴港成为亏损氢能企业们上市的重要出路之一。

毛利三年增长近2倍,去年营收突破5.22亿元

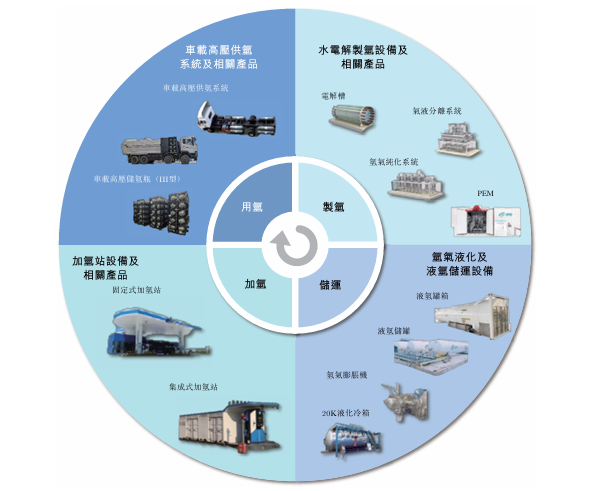

国富氢能成立于2016年,是我国氢能产业商业化发展进程的领军企业之一,专注于为燃料电池系统集成厂商、能源公司、城市公交运营公司等客户提供氢能核心装备。国富氢能已在氢能“制、储、输、用”全产业链的高端装备环节进行了产品布局和技术储备。

自设立至今,国富氢能已经实现车载高压供氢系统和加氢站成套设备的规模化应用,并突破低温大规模液氢制取和储运装备的国产化瓶颈。

目前,国富氢能主要向客户提供四种氢能设备产品,包括车载高压供氢系统及相关产品、加氢站设备及相关产品、氢氧液化及液氢储运设备、水电解制氢设备等。

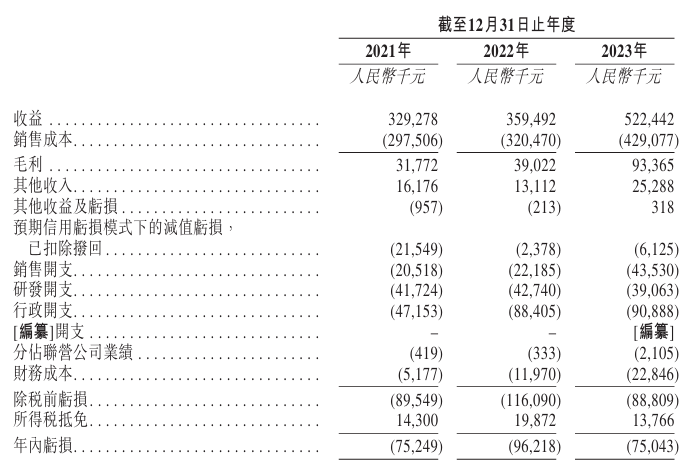

财务数据显示,尽管国富氢能的营收持续增长,但净亏损仍处于连年亏损。

从2021年至2023年,国富氢能的营业收入为3.29亿元、3.59亿元、5.22亿元,近三年扩大了59%。

而2021年、2022年和2023年内亏损分别为7525万元、9622万元、7504万元。虽然仍连年亏损,但近三年国富氢能的毛利在快速增长,毛利分别为3177万元、3902万元、9336.5万元,毛利三年增长近2倍。

这表明国富氢能通过销售产品或提供服务所获得的收入在剔除直接成本后,实现了显著的利润增长。

亏损主要是由于国富氢能在研发方面的大量投入。2021年至2023年,国富氢能的研发支出分别为4172.4万元、4274万元、3906.3万元,累计为1.24亿元。

截至2023年12月31日,国富氢能持有现金及现金等价物为3.33亿元。

在车载供氢系统等多领域市占率国内第一,客户数量增加至142名

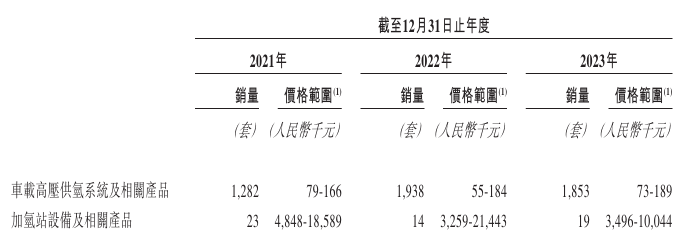

在车载供氢系统领域,基于2023年的出货量数据,国富氢能已经成为国内车载高压供氢系统销量第一以及国内车载高压储氢瓶销量第一的企业。自2019年至2023年,国富氢能的车载高压供氢系统及相关产品销量连续五年保持国内第一,每年市占率都在30%以上。

招股书显示,国富氢能车载高压供氢系统及相关产品的销量由2021年的1282套大幅增加至2022年的1938套,主要是由于客户对有关产品的需求增加。不过,2023年国富氢能的车载高压供氢系统略微减少至1853套,但销售价格有所提升。

在加氢站设备领域,国富氢能的市占率也同样领先。按照中国已建的装备国富氢能设备的加氢站数量计算,2023年国富氢能排名第一,市场份额为25.7%。

由于2022年新建的加氢站增长放缓影响,国富氢能的加氢站设备销量由2021年的23套减少至2022年的14套。2023年在客户需求恢复下,加氢站设备出售数量向上增加至19套。

在氢气液化及液氢储运设备领域,国富氢能是国内首家开发大型民用氢气液化装备投资并拥有能力制造相关装备的企业。据悉,国富氢能已成功交付了中国首套大规模民用氢氧液化设备,产能达到10吨/天。此外,国富氢能还成功开发、制造并交付用于大型民用氢氧液化厂的国内首个200m3氢气液化装置。

国富氢能的产品主要销售给燃料电池系统集成商、整车厂商、国内能源公司、城市公交运营公司。国富氢能的大部分收入依赖主要客户,2021年、2022年和2023年,国富氢能每年向五大客户做出的销售额分别占总收入的44.8%、53.5%及56.7%。

国富氢能的客户数量不断壮大,从2021年的103名增加至2022年的128名,并在2023年进一步增加至142名。

现阶段,国富氢能的首要任务仍然是扩大出货量,推进IPO为研发投入募集充足资金,以早日实现扭亏为盈。

这次国富氢能港股IPO尚未披露具体的募资金额和募投项目。此前其科创板IPO,募资计划是20亿元,主要建设III型瓶产线、水电解制氢设备产线进行扩产。

全部0条评论

快来发表一下你的评论吧 !