800G光模块面对AI发展的增长之路

电子说

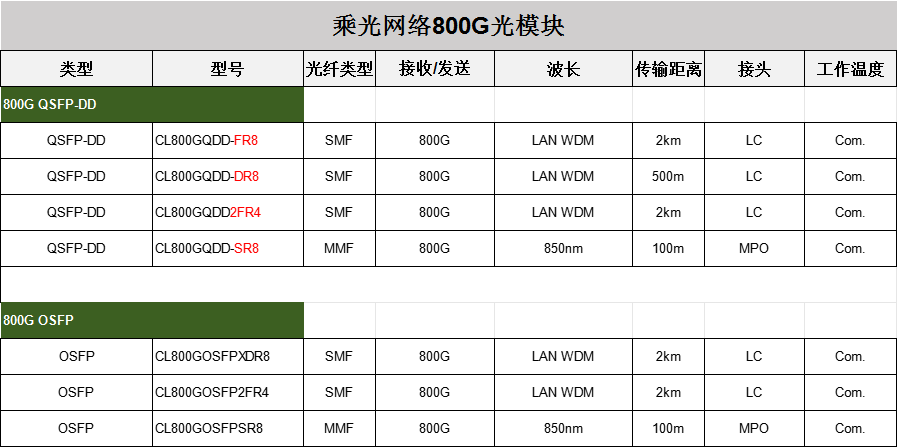

描述

随着光模块市场需求持续攀升,行业竞争日益激烈,价格竞争也开始显露端倪,这对光模块企业构成了一项挑战。

自2023年以来,人工智能热潮推动了算力需求的增长,对光模块速率和功耗提出了更高标准。今年800G的需求量庞大,客户需求没有减少。根据交付计划的进展,预计未来几个季度的出货量将进一步增加。

根据多家机构的研究报告,800G光模块在人工智能算力产业链中扮演着至关重要的角色,被认为是其中确定性最高的环节之一。

800G光模块的增长主要源自人工智能技术的发展和算力需求的上升。全球数据中心的建设推动了对高速光器件产品的持续稳定增长,特别是高速率产品需求增长迅速。

乘光网络拥有QSFP-DD和OSFP封装形式的光模块,是一系列可插拔光收发器模块,专为数据中心800G以太网链路而设计,通过8对并行 MMF(带 FEC),传输距离可达2公里,符合QSFP-DD MSA和IEEE P802.3bs,光模块符合RoHS标准。

据相关机构预测,从2022年到2027年,光模块的全球市场规模预计将以每年约11%的复合年增长率增长,到2027年有望超过200亿美元。

未来,随着高端产品的不断放量,有望为行业提供更多业绩支撑。作为光传输设备的关键组件,光模块的市场需求将持续增长。

从2023年开始,光模块速率迭代周期预计将从每4年翻一倍缩短至每2年翻一倍。2024年到2025年仍将是全球人工智能军备竞赛的关键时期,算力需求将继续迅速增长,光互联领域有望持续受益。

2022年,云服务提供商开始逐步引入800G光模块产品;到2024年,预计800G光模块将迎来大规模出货,而2025年则有望成为1.6T光模块商用元年,标志着新一轮光模块迭代周期的开启。

据消息称,2024年全球对800G产品的需求总量大,客户需求明确。根据交付节奏,预计后几个季度的800G产品出货量将增加。然而,全球EML等原材料供应仍偏紧张,行业尚未完全达到客户理想的交付水平,暗示着更多出货量仍在后续。

2024年预计主要是800G光模块的量产年,与此同时,以太网交换机的400G光模块也将迅速增加。未来,预计有更多以太网客户的产品将升级至800G光模块,而1.6T光模块也将在明年量产。此外,传统的EML方案、硅光方案或LPO等方案也将陆续得到验证。

在云计算时代,通信领域的发展相对于计算领域来说稍显滞后。一般情况下,芯片的迭代周期约为2至3年,而通信技术的迭代周期则约为4至5年。然而,在人工智能的推动下,通信和计算的重要性变得日益相等。英伟达的进展显示,芯片的迭代速度已经缩短至1年,而通信技术的迭代速度也正被大幅度压缩至1.5年甚至1年。在这样的背景下,技术领先且与客户合作紧密的顶尖厂商将进一步扩大其优势。随着高端需求持续增长和技术迭代速度的提升,行业格局有望进一步向头部厂商集中。随着人工智能市场的不断扩大,光通信行业可能迎来历史上发展最为繁荣的阶段之一。

审核编辑 黄宇

-

800G相干与PAM4光模块设想架构2020-10-23 0

-

关于800G自动化类、嵌入式类以及前端学习资料分享不看肯定后悔2021-09-23 0

-

2023光博会回顾丨亿源通展示应用于400G/800G的高速光组件2023-09-15 0

-

中际旭创:用于AI场景的800G光模块正在持续出货和取得收入2023-07-07 777

-

浅谈800G光模块的分类2023-07-27 3563

-

800G光模块QSFP-DD和OSFP的区别2023-08-23 7723

-

800G OSFP VR8模块技术特点、应用场景和优势2023-09-15 996

-

中际旭创:800G光模块产品仍在持续放量中2023-09-25 989

-

800G数据中心的DAC、AOC和光模块的并行布线解决方案介绍2023-11-10 798

-

800G AI互连应用产品组合方案2023-11-10 334

-

MWC 2024:Turkcell与中兴通讯刷新800G传输纪录2024-02-27 184

-

AI数据中心架构升级引发800G光模块需求激增2024-03-05 326

-

800G光模块的应用场景2024-03-11 242

-

易天800G OSFP SR8光模块最新产品解决方案2024-03-22 434

-

800G光模块的两种主流封装2024-04-24 250

全部0条评论

快来发表一下你的评论吧 !