莫大康:台湾存储器之梦破碎

半导体新闻

描述

可以想到全球存储器业的垄断,三星,海力士,美光,东芝等它们的最后一招,一定是采用价格战来压制中国的崛起。

***地区取得全球晶圆代工第一、封装第一及IC设计第二(仅次于美国)如此骄人的成绩,并没有沾沾自喜,相反总是在努力寻找差距,并确立追赶目标,这一点非常难能可贵。例如在***岛内自2004年开始,就半导体及平板显示业展开大讨论,以南韩为目标寻找差距。口号是“为什么韩国能,***不能?”

通过分析与比较,***在半导体产业中的目标是:1) 总产值要超过韩国,成为继美国,日本之后的全球第三位;2) 在未来三至五年中,存储器业要超过韩国,成为全球第一。

为什么选择存储器作为突破口?

这是一个值得思考的好问题。回顾80年代日本追赶美国,以及90年代韩国追赶日本,都是以存储器作为突破口。原因是存储器市场巨大、设计技术相对简单且易于扩大市场份额等。

韩国就是在6英寸晶圆厂过渡到8英寸晶圆厂的世代交替时,以9座8英寸晶圆厂的产能优势,一举取代日本厂商跃居全球DRAM产业的第一。

***地区试图以同样的方法,希望在8英寸过渡到12英寸晶圆厂的世代交替时,以拥有全球最多的12英寸晶圆厂来取胜。结果***并未成功,三星及海力士仍雄居全球存储器第一与第二位。

***在存储器方面重投资策略未能奏效

半导体业内有个潜规则,只要舍得投资就有可能成功。例如***地区半导体业在90年初代工模式刚兴起时,年投资金额与年销售额之比达60%以上。

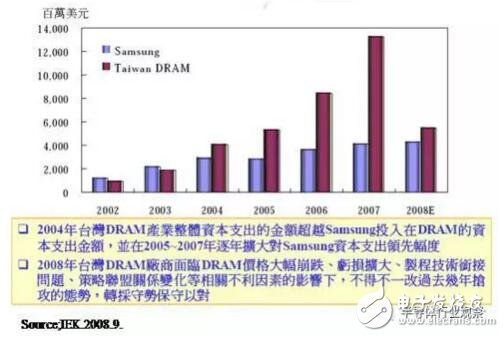

根据此理念,***地区从2004年开始加速存储器方面的投资。例如从2004至2008年期间,***地区在存储器方面的总投资达300亿美元以上,拥有近20条12英寸晶圆生产线,位列全球第一,大大超出同期三星的投资。但是最终并未因12英寸晶圆生产线多而取得胜利,日前***地区已宣布放弃存储器追赶策略,而转向固守阵地。***DRAM和三星投资比较,如下图所示。

***DRAM与三星在投资方面的比较

原因初探

***地区在存储器方面重投资而未能奏效,原因是多方面的,也可以认为***地区在半导体策略上的一次重大失误。据笔者观察有以下三个主要原因:

首先,***地区在发展存储器业中主要采用代工模式,而代工模式在DRAM中以失败告终。

众所周知,在DRAM产业中有两个趋势已成为共识,一个是工艺制程转变快,紧跟摩尔定律。由于存储器的产品设计上相对简单,无多大差异。例如在12英寸晶圆中,同为512Mb DDR2产品,在相同工艺制程下,假设成品率均为85%时,90nm与70nm制程在每片晶圆上产出的芯片数量分别为750-1050个及1350-1420个,成本差距达40%以上。所以目前全球DRAM业纷纷从70nm制程加快转进6x-5xnm制程。另一个是月产能达15万片的超级大厂盛行,投资高达50-80亿美元。主要原因是出于运营成本的考虑,运行3个5万片晶圆厂的成本肯定高过一个15万片晶圆厂。按此理分析,代工厂的产能小,无法与IDM厂竞争。当产能足够大时,一来代工厂担心未来订单不足而犹豫扩充产能,同时那些IDM厂又担心代工厂会与自己争夺客户。另外,从根本上那些IDM厂也不可能把最先进制程的产品交给代工厂。因此,代工模式在DRAM业中受到质疑,中芯国际于2007年退出存储器代工可能也是基于此理。

再有一个原因,***地区存储器业中缺乏自己应有的技术,过多的依赖于技术转移。例如力晶与尔必达,茂德与海力士及华亚科与奇梦达(现在的美光)。都没有自已应有的技术,等于缺乏脊梁。这也是***地区存储器追赶韩国失败的主要原因。

最后一个原因是全球存储器的市场未能达到预期。而目前几乎2/3的新建或扩充产能集中在存储器业中。从市场分析,推动全球存储器业再次跃起有如下几个潜在因素:Vista操作系统的普及、全球服务器和数据处理中心中存储器的更替以及笔记本和移动多媒体中SSD的推广。因种种原因市场并未如预期那么大,而前几年的投资开始发酵,造成供过于求的局面,最终导致DRAM和NAND闪存价格的持续下跌完全超出市场预期。

***地区存储器业经过近5年努力,花费300亿美元以上的投资,结果未能超过韩国。一方面表明韩国在存储器方面的实力之强大;另一方面也证明“金钱不是万能的”,挑战了半导体业的潜规则。

结语

任何策略不可能简单地复制,任何成功都是由多个因素共同促成的。***地区在半导体业总体上是成功的,但是此次存储器之梦未能实现。

-

存储器的分类2021-07-26 0

-

存储器的相关资料推荐2021-12-10 0

-

[6.3]--存储器jf_90840116 2023-02-20

-

KeyStone存储器架构2011-08-13 0

-

求助 数据存储器 FLASH程序存储器 FLASH数据存储器的区别2011-11-29 0

-

程序存储器和数据存储器2013-01-15 0

-

相变存储器(PCM) :新的存储器技术创建 新的存储器使用模式2018-05-17 0

-

什么是半导体存储器2019-04-21 0

-

存储器是什么?有什么作用2021-07-16 0

-

存储器为什么要分层2021-07-29 0

-

存储器映射是什么意思2022-01-20 0

-

存储器卡,存储器卡是什么意思2010-04-01 3658

-

莫大康:迎接存储器业的挑战2018-06-19 3935

-

莫大康:存储器格局还会有变数2019-10-14 4434

-

三星开始恢复针对存储器产业的投资 未来或冲击中国台湾存储器厂商的营运状况2019-10-30 2782

全部0条评论

快来发表一下你的评论吧 !