移动内存价格上扬,SK海力士Q3报价居冠增长30%

存储技术

描述

集邦咨询半导体研究中心(DRAMeXchange)调查显示,第三季智能手机市场逐渐复苏,开始进入旺季备料阶段,对移动内存需求增加,带动价格上扬走势。整体而言,第三季移动式内存市场以缩小区域价格差异与微调高容量规格报价为主轴,报价平均涨幅落在5%以内,营收较第二季成长4.3%。单就三大主流供货商而言,以SK海力士表现最为亮眼,较前一季成长达30%。

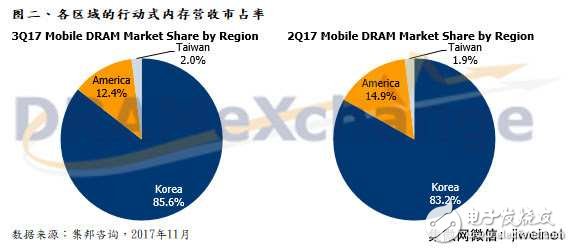

从移动式内存的营收市占角度来看,韩系两大供货商三星及SK海力士仍是当前寡占内存市场中的最大赢家,第三季市占合计达85.6%;其次为美系的美光集团,第三季营收市占约12.4%。展望第四季,DRAMeXchange指出,受到移动式内存平均涨幅约10~15%带动,预估第四季总营收成长幅度将有机会超越第三季。

SK海力士第三季移动式内存报价居冠,带动季营收成长30%

就厂商而言,三星半导体率先开启10-class nm的移动式内存世代,并在今年专注于全产品线的制程转进。受惠Android阵营旗舰机及苹果新机发表的带动,第三季移动式内存18nm的渗透率大举提高,预估全年占比将有接近50%的表现。透过制程的不断精进所带来的成本效益以及价格持续上扬,三星集团在第三季整体营收表现上再创历史新高,来到88亿美元,较上季成长15.2%,不过移动式内存的营收表现受到服务器市场需求强劲的排挤,相较上一季呈现1%的微幅下滑,但仍可视为持平表现。

SK海力士在第三季移动式内存营收表现上,受惠于平均报价涨幅高于三星、美光,以及旺季需求旺盛等利多加持下,激励营收表现缴出30.7%的季成长亮眼成绩;预估第四季移动式内存营收在价格持续上涨的带动下,表现将优于第三季,唯目前SK海力士在高容量eMCP供给上缺货严重,可能影响营收成长的幅度。

美光集团移动式内存营收表现方面,受到先前华亚厂气体污染事件影响,第三季的营收产值相较第二季衰退达13%,而以美光集团内部的营收比重来看,移动式内存也从第二季的26%下降至20%。展望第四季,美光在移动式内存报价涨幅居业界之冠,预期将逆转第三季营收产值衰退的劣势。

在台厂表现上,同样受惠于整体市场价格上扬的带动,带动南亚科和华邦在第三季的营收产值分别有8.6%及12.8%的成长表现。以南亚科来说,2017年开始有新制程20nm的加入,且在良率和占比都将在下半年逐步提高下,但以移动式内存应用而言,主要还是采用30nm的微缩制程供给目前中低端智能手机及功能机的需求,预计要到2018年才有机会见到20nm新制程在移动式内存的应用。而华邦移动式内存部分,则因后续制程转进状况不明朗,目前仍靠价格上扬带动获利的增长。

-

高价回收海力士内存2020-11-20 0

-

收购海力士内存芯片2021-01-25 0

-

高价回收海力士内存 深圳高价收购海力士内存2021-04-13 0

-

高价回收海力士内存,长期收购海力士内存2021-08-02 0

-

2018年用绘图DRAM市场销量上扬 三星与SK海力士相继推出HBM22018-02-07 1644

-

三星、海力士推迟或致内存价格下降缓慢2018-09-09 4056

-

爆英特尔拟出售内存芯片业务,接盘者或将是SK海力士2020-10-20 1389

-

内存价格仍在爆降,影响着三星、SK海力士等出货量2020-11-23 1700

-

内存价格继续下降,刺激了三星、SK海力士等厂商的出货量2020-11-23 1423

-

SK海力士开始量产DDR5移动内存2021-03-08 2598

-

SK海力士季度亏损创纪录 sk海力士2022年财报难看2023-02-01 2685

-

SK海力士加大高带宽内存生产投入2024-01-29 450

-

刚刚!SK海力士出局!2024-03-27 164

全部0条评论

快来发表一下你的评论吧 !