存储器之战,中国必胜!

描述

转自:国际电子商情

日前,三星210亿美元砸向存储器的数字再次刺痛了不少中国半导体业者的眼睛,如今国内存储器产业建设正发展得如火如荼,中国存储器之战已经打响...

三星210亿美元投资存储器

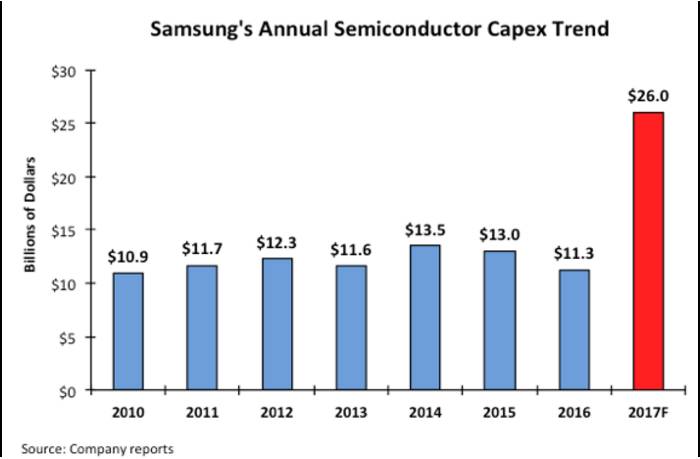

IC Insights 14日发表研究报告指出,今年全球半导体资本支出有望成长35%至908亿美元,其中三星今年的支出高达260亿美元、远多于去年的113亿美元,比英特尔、台积电加总起来还要多。

IC Insights总裁Bill McClean指出,其追踪半导体产业这37年来,从未看过如此积极的资本支出计划,三星今年的支出规模,在半导体业界可说是史无前例。(图为三星历年支出统计)

IC Insights估计,三星今年的260亿美元半导体支出当中,140亿美元会分配给3D NAND、70亿美元分配给DRAM、50亿美元分配给专业晶圆代工(用来扩充10纳米制程产能)。

然而,三星在存储器所砸下重本的同时,存储器更让三星赚得盘满钵满。

赵伟国:存储之战是中国紫光也是中国半导体制造的最核心之战

11月19日,央视财经频道《对话》栏目播出了与紫光集团赵伟国的采访对话。

在节目中,赵伟国就展示了三种芯片:第一种是存储器,第二种是手机处理器。此外,他还展示了一枚特殊的芯片,他说:“这枚芯片价值10亿美元。这是一枚32层64G存储芯片,是长江存储1000人干了2年时间研发出来的。”

以下为采访对话节选:

主持人:存储是不是在芯片这个领域当中算是金字塔顶端的技术了?

赵伟国:它所占的比重很大,整个集成电路产值里面,以CPU包括像我们知道的英特尔X86,还有手机上高通、联发科、展讯这些手机基带,这些加起来大概占三分之一的产值,存储占了另外三分之一,其他的芯片加在一起才占三分之一,所以存储是一个,尤其对中国来说是个兵家必争之地,因为它的规模很大,应用非常广泛,而且在中国市场增长非常迅速。

在节目中,赵伟国还谈到了之前紫光收购美光一事:

赵伟国:之前我们秘密发出了对美光的收购要约,在这一天我们基本确定了美国政府不会批准。为什么说失败是好事呢?说明了存储的价值,证明我们的战略是对的。美国白宫报告中提到:抑制中国半导体产业的发展。美光是全球第三的存储芯片企业,也是美国硕果仅存的存储芯片企业了,战略地位非常重要。

我们已经预计到美国政府可能会不批准,但是我们为什么还要继续做这件事呢?第一如果他批准,我会节约很多时间,第二我们既然下决心要在存储领域打一场大战,有时候是明修栈道暗度陈仓,一场奇袭,有时候要大张旗鼓,中国有句话讲,“插起招军旗,才有吃粮人“这种情况下,我要在全世界聚集最优秀的人才资源来支撑我,我要把旗子亮起来。

主持人:于先生,你觉得赵总是个什么风格的人?

于英涛:从芯这个角度来说,他讲过一句话:芯片虽然没印国旗,但是是有国籍的。这话非常到位,这是他对产业的理解,以及对整个世界经济、芯片行业在现今当中几个超级大国在争夺芯片的话语权的理解。我算是企业家里面胆子比较大的,但是我在他的位置上,我会天天睡不着觉的。因为他把所有的个人的身家性命,全部压到了这个芯片上,成功了他将是个留名千古的企业家,失败了,他什么都没了。

赵伟国:我之所以敢把所有都压上去,是因为我认为我能把这件事做成,因为这不仅仅是我个人的财富问题,它也关系到国家战略的实现,其实个人的钱没有了是小事情,如果国家把这么大一件事情主要的希望寄托在你肩上,如果你不能做成,那就不仅是财富损失,你会成为国家民族罪人。

主持人:那到目前为止,这个战役的进展如何?

赵伟国:刚才我展示了这个存储芯片,目前这个存储之战,是中国紫光也是中国半导体制造的最核心之战,现在整个战斗的进程基本上是按照我们的预期在向前演进。

主持人:那它意味着我们和国际最领先的水平之间的差距缩小了多少?

赵伟国:如果说第一名是奔驰宝马的话,排第二的大概是奥迪,我想到19年我们就达到帕萨特的水平,它跟奔驰宝马还是差一些,但是基本上都有了,相当于在市场上有一席之地了。

韩美大厂垄断下的存储器市场

2016年全球半导体的销售额之和为3389.31亿美元,其中集成电路为2766.98亿美元,占82%(注意集成电路是半导体的一部分)。但存储器市场容量约780-800亿美元,占全球半导体市场的23%,是仅次于逻辑电路的第二大产品。

从存储器的种类看,主要分DRAM和Flash,2016年DARM市场容量约414亿美元, NAND Flash约346亿美元, Nor Flash市场容量较小,约33亿美元。据预测2017年,DRAM市场将达到720亿美元的规模,DRAM预计将成为2017年半导体行业最大的单一产品类别,超出NAND闪存市场(498亿美元)222亿美元

根据IC Insights 在 2016 年推出的调查报告,目前全世界前十大半导体厂商中,从事内存和闪存芯片的设计与制造的,主要有5家:三星电子、SK 海力士、英特尔、镁光科技、东芝半导体,韩国和美国的厂商,几乎已经垄断了全球的存储器市场。

DRAM方面,根据集邦咨询半导体研究中心(DRAMeXchange)调查显示2017年第三季度DRAM产业营收数据显示,三星、SK海力士两大韩厂的市占各为45.8%与28.7%,合计已囊括74.5%的市占率。美光市占21.0%,三家企业的市占率已达95.5%。

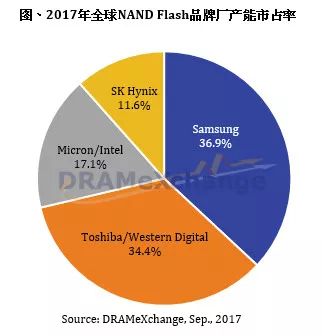

NAND Flash方面,同为集邦咨询半导体研究中心数据,2017年全球NAND Flash品牌厂商产能市占率中,三星占据36.9%、东芝及西数占据34.4%,加上SK海力士、美光及英特尔,五大厂商垄断市场。

Nor Flash方面,同为集邦咨询半导体研究中心2017年6月数据,2016年全球市场份额美国Cypress第一25%、***旺宏第二24%、美光第三18%、***华邦第四17%、我国兆易创新第五7%。

以上可见,在占据绝大部分市场容量的DRAM和NAND Flash方面,中国基本为零,仅在市场容量不及DRAM 1/10容量的Nor Flash上有兆易创新入围。

2017年存储器疯狂增长,让韩国成为全球半导体领域增长最快的国家。根据ICinsight 2017年10月的预计,2017年NAND闪存市场强势增长44%,DRAM市场更是逆天增长74%,两相加持之下,带动2017年IC市场将实现强劲增长22%,2017年存储器占世界半导体的份额将从23%变成30%。

由于市场需求的激增及韩美大厂的垄断,今年存储器价格上涨现象极其严重。集邦咨询半导体研究中心(DRAMeXchange)研究协理吴雅婷指出,以主流标准型内存模组(DDR44GB)合约价为例,从去年中开始起涨,由当时的13美元均价拉升至今年第四季度合约价30.5美元,报价连续6个季度增长,合计涨幅超过130%,带动相关DRAM大厂获利能力大幅提升。

目前,在连续数季内存价格上升的带动下,SK海力士、美光皆累积许多现金在手,几大厂商已开启扩产计划。

SK海力士将在年底展开18nm制程,无锡二厂也将在明年兴建,预计2019年产出;美光借着股价水涨船高之际宣布现金增资,代表未来在盖新厂、扩张产能与制程升级上做好了准备;三星也有意将其平泽厂二楼原定兴建NAND的产线,部分转往生产DRAM,并全数采用18nm制程,加上原有Line17还有部分空间可以扩产,预计三星此举最多将2018年DRAM产出量提升80K~100K晶圆,带动三星明年产出供给量由原本预估的增长18%上升至23%。

国内存储器发展现状

目前国内主流存储器芯片的参与者主要有三家,分别是国家集成电路产业投资基金和紫光集团共同投资的长江存储、联电的福建晋华和合肥长鑫,近期兆易创新也通过与合肥产投合作,入局DRAM。

长江存储初期定位于3D NAND Flash芯片的生产,后期将进行DRAM产品的开发;而福建晋华与合肥长鑫则主攻DRAM内存颗粒,其中福建晋华与台企联华电子合作,根据三家企业的规划,研发与投产均将2018年定为关键节点,2018年有望成为国产存储器主流化发展元年。

从产品方面看,NAND Flash目前仅有长江存储一家,DRAM方面则包括长江存储、合肥长鑫、福建晋华及兆易创新。

从市场状况来看,2017年全球内存芯片价格持续高涨,集邦咨询数据显示,2017年全球内存平均销售单价较去年增长35.2%,全球内存产业营收增长60%~65%。如果这种局面得以延续,对新投入存储市场的中国企业来说将是一大利好,对开局是一个有利条件。

然而,日前三星等国际存储器大厂已有2018年扩产的计划。三星等国际大厂的扩产势必压抑内存价格上涨幅度,同时也将提升中国企业的进入门槛。

以下为中国几大存储器厂商的进展情况:

长江存储

长江存储是紫光公司收购武汉新芯科技公司之后成立的存储芯片公司,在武汉开工建设国内最大的存储芯片基地,总投资超过了240亿美元,目前建设的是一期工程,主要针对3D闪存,今年9月份产房提前封顶,进展很顺利。

11月中旬,长江存储已成功研发32层3D NAND Flash芯片,长江存储原本规划12月底才提供32层3D NAND样本,然该颗芯片样本提前出来(上文赵伟国在节目中有所展示),且第一版就通过终端实测,象征研发获得重大突破。

根据长江存储的规划,预计在2018年下半年正式开始3D闪存生产,初期产能5000片晶圆/月,不过一旦解决良率问题,后续就会大规模量产,武汉基地的设计产能最终可以达到30万片晶圆/月,未来足以比肩SK Hynix、东芝这样的公司的产能。

业者透露,长江存储已预订5000片产能的机台设备,预计2018年第二季度投入市场。

合肥长鑫

2017年5月25日,由合肥市政府支持的合肥长鑫公司宣布,预计由合肥长鑫投资72亿美元,兴建12吋晶圆厂以发展DRAM产品,未来完成后,预计最大月产将高达12.5万片规模,其规模将与韩国 SK Hynix 现在的产能差不多,比福建晋华的存储器产能更高。

目前,合肥长鑫高端通用存储晶圆制造项目正在施工,该项目拟建成业界先进工艺制程的12英寸存储器晶圆研发项目,计划2017年厂房建成,明年上半年完成设备安装和调试,并且开始与晶圆供应商进行商谈,以确保2018年内获得稳定的晶圆供应,预计2018年下半年产品研发成功。

福建晋华

2016年5月联电宣布与晋华集成电路公司签约合作,由联电负责开发DRAM制程相关技术。福建省晋华12寸新厂初期将导入32纳米制程,预期在2018年9月开始试产,投入DRAM及相关产品的研发生产与销售,预计2019年到2020年期间将月产能扩大至3万片。

目前一期总投资370亿元,已纳入国家十三五集成电路重大项目清单,并得到第一笔 30 亿元国家专项资金支持,争取 3-5 年内在国内主板上市。

9月5日,福建晋华存储器生产线项目FAB主厂房P1区屋面完成封闭。日前,联电表示将于明年第四季度完成第一阶段技术开发。

最新消息,晋华存储器集成电路生产线项目FAB主厂房于 11 月 21 日举行封顶仪式,这标志着晋华项目进入机电安装和洁净厂房施工阶段。预计将于 2018 年第 3 季正式投产,届时导入 32 纳米制程的 12 寸晶圆月产能,预计达到 6 万片的规模。

兆易创新

10月28日,兆易创新宣布与合肥市产业投资控股(集团)有限公司签署了《关于存储器研发项目之合作协议》,根据合作协议,兆易创新将在合肥市经济技术开发区空港经济示范区内开展工艺制程19nm存储器的12英寸晶圆存储器(含DRAM等)的研发,目标是在2018年12月31日前研发成功,即实现产品良率不低于10%。项目预算达180亿元,兆易创新与合肥产投将根据1∶4的比例负责筹集,兆易创新负责筹集约36亿元。

兆易创新曾计划收购主营DRAM、SRAM等存储芯片厂商ISSI,进军DRAM市场。但8月3日晚间兆易创新宣布终止收购ISSI,事与愿违。现在兆易创新与合肥投资公司合作研发19nm制程工艺的存储器,再次入局DRAM市场。

国家携手地方政策支持

近几年,国家加大对存储产业的建设,以及加强对数据信息安全存储的重视,产业扶持政策和新项目投资也在持续升温中。从国家政府发布《国家集成电路产业发展推进纲要》,到国家大基金/华芯投资已投资50多个项目,40多家企业,中国集成电路产业前进的步伐正在进行中。

目前,中国存储器几大厂商虽尚未实现量产,但也在快速推进中,政府的政策支持成为主要驱动力。

集邦咨询在最新的“中国半导体产业深度分析”报告中指出,政府从中央到地方对半导体产业支持力道将持续扩大,大基金除持续支持较薄弱但又很重要的产业链环节外,存储器相关、SiC/GaN等化合物半导体、围绕IoT/5G/AI/智能汽车等应用趋势的IC设计领域,将是政府主导的大基金未来投资的三大方向。

2015年出台的《集成电路产业“十三五”发展规划》提出,到2020年,集成电路产业与国际先进水平的差距逐步缩小,全行业销售收入年复合增长率为20%,达到9300亿元。

从大基金的发展来看,集邦咨询指出,统计至2017年9月,大基金首期募资1,387.2亿元人民币,共投资55个项目,承诺出资1,003亿元人民币,实际出资653亿元人民币,其中IC制造因资金规模较大,占整体投资比重65%为最大。

目前大基金第二期已在募资中,预计规模将达1500-2000亿元人民币,投资项目也将有所调整,集邦咨询预估,大基金在IC设计投资比重将增加至20%-25%,投资对象也将扩大到具发展潜力的新创企业。

另一方面,观察政府推动半导体产业发展策略,由中央带动地方发展的趋势已非常明确。至2017年6月,配合国家大基金而成立的地方半导体产业投资基金已达5145亿元人民币,其中规模最大者高达500亿元人民币。各地方政府也因应中央的策略,陆续发布半导体产业专项政策,其范围遍及资金、研发、投资、创新、人才等,意味着地方政府不仅有发展半导体产业的决心,也为产业带来实际的支持。

此外,在多个地方政府积极投入半导体产业的带动下,其他城市也将崛起,集邦咨询指出,这也将导致未来几年中国半导体产业格局的改变,预期合肥、厦门、晋江等将可望成为中国新一代半导体产业重镇。

小结

不得不说,中国存储器之战已经打响,在这场战争中,中国与国际仍有着巨大的距离,但我们仍要鼓足力气努力追赶,借用宁南山的一句话:存储器领域的战争,将会比我们想象的要残酷,也会比我们预计的持续更久,但是也要有信心,最终获胜的一定是更加具有规模优势的中国。

2018年,仅仅只是战斗的开始。

-

[6.3]--存储器jf_90840116 2023-02-20

-

KeyStone存储器架构2011-08-13 0

-

求助 数据存储器 FLASH程序存储器 FLASH数据存储器的区别2011-11-29 0

-

程序存储器和数据存储器2013-01-15 0

-

multisim存储器设计问题2016-07-23 0

-

相变存储器(PCM) :新的存储器技术创建 新的存储器使用模式2018-05-17 0

-

2018年06月07日高考必胜:程序猿的方式祝福莘莘学子高考必胜!2018-12-19 0

-

什么是半导体存储器2019-04-21 0

-

存储器是什么?有什么作用2021-07-16 0

-

存储器的分类2021-07-26 0

-

存储器为什么要分层2021-07-29 0

-

存储器的相关资料推荐2021-12-10 0

-

存储器映射是什么意思2022-01-20 0

-

存储器卡,存储器卡是什么意思2010-04-01 3658

-

中国存储器产业如何发展?2018-03-07 5936

全部0条评论

快来发表一下你的评论吧 !