智能化浪潮不退 2018年AI首当其冲

人工智能

描述

如果说2017年是人工智能(AI)发展元年,那么在新的2018年,人工智能将开始走出实验室,跨入更实际的技术领域与应用。随着人工智能技术大举进入芯片产品,预计2018年将会是人工智能大鸣大放的一年。。.

2017年半导体产业有不错的发展,市场景气对许多厂商而言还算满意。2018新的一年来临,整个半导体科技产业的发展会是如何?市场的主流关键技术又是哪些?业者该如何布局未来一年的市场?以下将一一道来。

若从整体产业来看,Gartner列出了2018年十大科技趋势,包括以人工智能(AI)为基础、智能应用程式与分析技术、智能物件、数字分身、从云端到边缘运算、对话式平台、沉浸式体验、区块链,事件驱动,以及持续的适应风险与信任。

Gartner大中华地区资深合伙人龚培元表示,上述十大科技趋势也许和2017年的预测有点相似,但这也代表着每项技术有越来越趋成熟的态势,进而更深入地影响产业动向与人们的生活,也顺势成为2018年的重点技术。

AI影响力不仅深入更将充斥生活周遭

Gartner所提出的十大技术趋势,事实上与智能数字网格(Intelligent Digital Mesh)息息相关。龚培元解释,智能的部份无疑就是人工智能,2017年产业界将其视为人工智能发展元年,到了2018年,Gartner认为,人工智能将跨入实用技术的领域,转变为可用的技术成果,而不再是实验室中研究的技术,2018年将是人工智能大鸣大放的一年。

因此,2018年,人工智能将大举进入芯片产品中,亦即“AI on Chip”。例如科技业已经开始对以绘图处理器(GUP)为运算基础的服务器有更大的采用兴趣;Google为自家服务器中心自行研发打造专属芯片Tensor Processing Units (TPU);微软(Microsoft)发布的基于FPGA低延迟深度学习云端平台Project Brainwave;英特尔(Intel)专为机器学习开发的Nervana芯片;Nvidia的绘图处理器(GPU)及人工智能芯片亦不断推陈出新;高通(Qualcomm)推出神经网络(neural network)专用芯片;IBM研发的首个大脑芯片TrueNorth及为大脑芯片无监督学习研发的神经元自适应处理器Spiking,以及新创公司Cerebras、Groq预计于2018年推出人工智能芯片。

龚培元认为,人工智能已开始向大众或科技产业“证明”其未来的影响相当深远,才会吸引IT或是芯片“大老”与新创公司积极推出人工智能相关的芯片产品。举例来说,人工智能在2018年将在“用户体验”这一方面创造新的应用,也就是说,2017年已由苹果(Apple) iPhone X带出来的新用户体验,随后也将透过人工智能强化用户数据分析过程、减少盲点,以及增加特定方面分析的能力,带给使用者更崭新、不同以往的使用体验,且人工智能也能协助服务供应商提供更符合消费者所需、更好的应用服务。

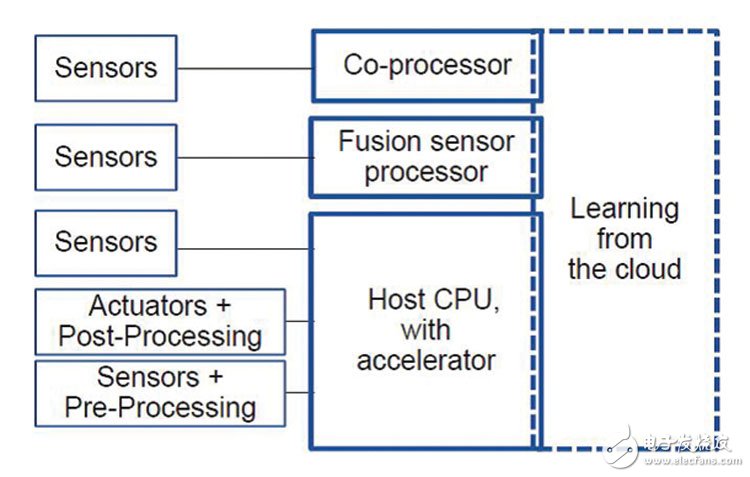

图1:未来智能物件内建自然使用者介面的芯片架构

再者,2018年人工智能主流性应用将会出现,特别是与“安全”相关的应用。随着人工智能需要搜集越来越多的数据作为其深度分析的基础,人工智能不仅需要保护数据的安全性;更须有能力防范并找出错误或是假资讯,以免分析结果出现误差。

不仅如此,2018年人工智能发展的另一项重点则是人们与人工智能的互动。龚培元说明,现阶段人们对于人工智能仍有疑虑,尤其是人工智能究竟会不会取代人工这一点,事实上,若是人们或企业真正懂得“运用”人工智能,不但不会被取代,还可收1+1大于3的综效。

也就是说,从现在到2019年,人工智能所取代的就业机会将超过其创造的数量;然而到了2020年,Gartner预测人工智能创造的工作机会将足以弥补其取代的数量。更何况,人工智能将提高许多工作的生产力,若能巧妙运用,确实可以丰富人们的就业生活,重新改造旧的工作,并创造新的产业。

资策会产业情报研究所(MIC)针对2018年提出的ICT十大产业趋势中,也有几项与人工智能相关。资策会MIC产业顾问兼主任洪春晖表示,2018年十大重点趋势的发展其实围绕在智能、开放、服务与整合等四个方向,其中产业朝智能化的发展,就与人工智能的发展有着深厚的关系。

2018年人工智能将可摆脱2017年可分析数据数不足的窘境,增强演算法能力,将促使语音、影像辨识等技术不断突破,也将进一步增加智能终端的附加价值,开拓更多元的智能化应用。零售服务也可受惠人工智能的演进,分析来店客人属性,借以发展更符合客户需求的服务,也将带动具备影音与感测的智能终端设备需求的增加。

此外,人工智能技术也可让资安防御系统更完备。洪春晖认为,从系统外部的情资分析、端点行为异常分析、身份认证都采用人工智能强化能力,将可打造更有效率、更即时的资安防护。且随着物联网(IoT)设备数量急遽增加,针对系统与产品端的人工智能应用发展也会成为资安系统人工智能化的主要推手。

企业该如何抓紧商机?

根据Gartner的预估,到2020年深度神经网络(DNN)和机器学习应用将为半导体供应商创造100亿美元的市场商机,人工智能与机器学习将逐渐渗透所有事物,成为未来5年科技厂商的主要战场。

而企业该如何掌握人工智能在2018年甚至未来几年衍生的庞大商机?龚培元表示,以数字分身、智能物联网代理、区块链、成熟人工智能等技术组织而成的智能数字网格,衍生出的新商业解决方案都将比以往更加真实,无论是高科技产业还是终端使用者都不应忽视。而接下来的一年里,将出现更多实际的应用及解决方案。

Gartner认为,相信企业在2017年已见证并感受到人工智能、物联网与区块链等技术的成熟,也明显观察到以人工智能为基础的商业模式及其解决方案的持续创新,因此全球CIO的业务将回归到智能工具和App所引领的突破性创新。所有高科技产业在现阶段都应该开始面对、规划及采用人工智能技术,清楚定义“智能”情境和业务层面的影响更为关键。至少在2020年以前,科技厂商的主要战场都将在于如何打造能够学习、适应甚至可能自主行动的系统。

半导体/电子产业应锁定的方向

人工智能在2018年甚至未来几年热潮看似不会中断,一般企业除了从自己内部开始导入人工智能外,也应开始利用人工智能打造更贴近消费者的服务。Gartner预测,到2022年,将有企业推出的物联网专案将有超过80%会内建人工智能元件,相比2017年仅不到10%的比例,可谓大幅成长。而半导体厂商又该如何把握人工智能的商机?

Gartner研究总监郑雅君表示,Gartner提出的十大技术趋势技术都有半导体业者能切入之处,其中因应人工智能的风行,未来运算架构将会有很大的改变、且人工智能与物联网势必会进一步融合。而更先进的运算架构也将促使异质运算(heterogeneous computing)架构的出现、持久型存储器(persistent memory)日益受到重视、固态硬碟(SSD)需求增加、快闪存储器阵列(AFA)调整为固态阵列(SSA)、高效能网络势在必行,以及更高密度封装技术更显重要,因此半导体相关厂商可从上述几点切入,推出相应的产品或新技术。

资策会MIC产业顾问兼副主任周士雄指出,人工智能将加速智能物件的发展已成大势所趋,未来半导体业者不仅可朝人工智能专用芯片研发,智能物件也将具备人工智能推论及训练的能力,因此各式各样的ASIC,如语音辨识ASIC、影像处理ASIC、运动控制ASIC…等,将蓬勃发展,协助及分担中央处理器(CPU)或GPU工作负载,更可依照应用终端的需求,打造专属的产品。

更重要的是,要从IC设计时,就加入数字双胞胎(digital twin)的思维,不但能因应人工智能带来的运算架构的改变,还能进一步节省成本。这也是***半导体业者未来在研发IC产品时,需要多加思考的部份。

另一方面,人工智能与物联网的结合也将造就许多智能物联网物件的出现。智能物件指能按照固定的程式模型执行任务,并利用人工智能做出更进阶的行为的实体物件,同时能以更自然的方式与周遭环境还有人类进行互动。人工智能正带动新型智能物件如自动驾驶车、机器人和无人机的技术进展,也为许多既有物件强化功能,例如连结物联网的消费性与工业用系统。

郑雅君进提醒,未来的智能物件如人们不可或缺的智能型手机,一定会内建自然使用者介面(NUI),甚至比使用者还要聪明,因此手机内部芯片架构也会有所不同。例如只依赖一颗主CPU进行自然使用者介面及人工智能,或者其他部份的运算,将捉襟见肘,势必须要内建另一颗协同处理器(co-processor)。此外,整合自然使用者介面的智能物件还须结合更多的感测器,半导体业者还须思索如何进一步降低主处理器功耗与装置整体功耗。

周士雄表示,自然使用者介面包括自然语言、脸部、虹膜…辨识等,未来这些人体生理特征的辨识技术,将因人工智能的进展而更加精确。而要在智能物件上实现自然使用者介面,除了感测器外,麦克风阵列、音讯或影像处理器、摄影机…等,都可为半导体厂商带来新商机。

表1:2016年全球主要芯片设计厂在网通与物联网技术的布局

存储器市场强强滚

人工智能大行其道所衍生而来的云端服务、数据中心、运算架构、智能物件…等的改变,除了主处理器或感测器、专用ASIC之外,存储器的发展也相当值得关注。周士雄认为,存储器产品后续发展关键将是高频宽的数据储存和传输能力。其中,由于次世代存储器如磁阻式随机存取存储器(MRAM)、可变电阻式存储器(RRAM)所具备的高传输效率与低延迟特性,可满足智能应用高容量与高频宽的需求,即使价格稍高,但有些人工智能或物联网应用对于成本较不敏感,因此率先采用次世代存储器,推升次世代存储器的需求。

根据资策会MIC的统计,目前次世代存储器仅占整体存储器出货量的0.15%,预估至2020年将成长至3%,且2015~2021年次世代存储器的CAGR将达139.8%。周士雄指出,未来应用市场对存储器制程微缩及效能要求持续提升,如车用需要高速嵌入式存储器,物联网产品需要低功耗嵌入式存储器,可见嵌入式存储器的研发对存储器供应商来说将是2018年或未来重要面向。而针对嵌入式存储器的需求,晶圆代工厂和封装业者包括三星(Samsung)、台积电(TSMC)也已开始发展eMRAM与eRRAM技术。

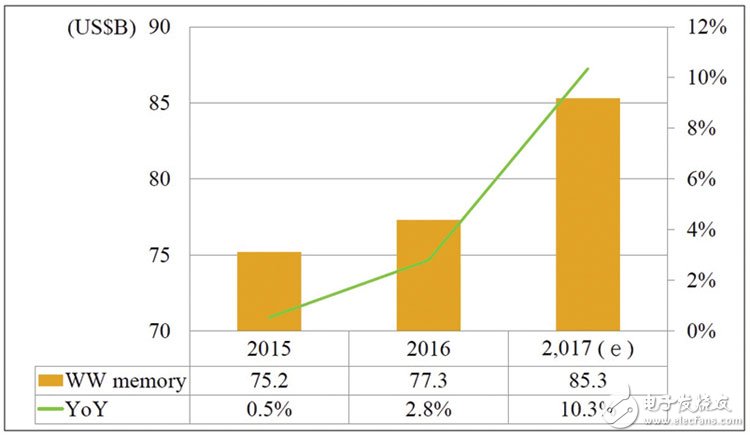

图2:2015~2017全球存储器市场规模

在存储器市场趋势面,DRAMeXchange研究经理黄郁璇表示,从应用装置来看,智能型手机一直都是占存储器出货量最大的类别,这是由于手机导入人工智能要比人更聪明,或是要显示4K或8K影像画质,或是执行其他新兴应用,应用处理器的效能就得持续提升,直接促使存储器容量也须提高。而这也让DRAM平均涨幅在2017年已经超过四成,2018年DRAM的价格仍将向上攀升,呈现“没有最高,只有更高”的情况。

存储器需求不可忽略的一匹黑马是服务器。黄郁璇认为,在手机内建的人工智能技术须和云端结合,此时很需要服务器即时运算的支援,整个架构相辅相承,才能提供使用者最佳化的服务或功能。目前智能型手机内建存储器主流容量为8G,但2018年服务器存储器容量可望上看10G,且没有容量上限,预计5年后,会超越智能型手机成为DRAM采用量最高的装置。

DRAMeXchange分析师刘家豪表示,服务器对存储器需求量不断攀升的主要驱动力来自云端、数据中心、网际网络数据串流与企业服务器机房对于服务器效能的要求提升。其中,数据中心的建置占服务器需求量的最大宗,这是由于未来的所需传输及处理的数据量会一直暴增,数据中心对于具备单一工作负载且高效能运算的服务器的需求会越来越高,如此才能处理庞大数据量,实现更多应用。

服务器市场不可轻忽

智能型手机、个人电脑(PC)在2018年的表现大约会与2017年“差不多”,不过,服务器可以是业者另辟蹊径的目标市场。刘家豪认为,除上述提到的需求面之外,Arm阵营处理器积极进军服务器市场,即可看出服务器对半导体业者来说将是未来重要商机所在,***服务器代工业者在这一块虽已卡到不错的位置,但还是要审慎小心应对市场变化。

在服务器关键处理器元件的部份,刘家豪指出,X86架构仍是市场主流,2017年英特尔(Intel)与AMD在服务器处理器的市占率已接近100%,2018年仍是如此,只有英特尔与AMD各自市占率有所消长。

此外,服务器主处理器平台架构也会有些许改变。如GPU已开始进入服务器主处理器市场,提供加速运算的效果;Google采用的服务器芯片内建ASIC,但由于ASIC无法调校,因此英特尔在自家服务器平台将搭载FPGA,未来服务器主处理器内建的芯片FPGA将超越ASIC。

产业整并仍将继续

最后,洪春辉表示,无论2018年半导体或ICT产业如何受到人工智能议题的影响,朝智能化迈进,近几年持续不断的产业整并潮,在2018年仍会再度发生。比如2017年底最受瞩目的博通(Broadcom)欲收购高通的消息,虽然现阶段双方“条件”尚未谈拢,最终在2018年是否真正发生,仍待观察。

此外,除了芯片业者的整合浪潮不断,服务供应商或是电信业者也在往产业集中化的方向发展,购并潮后续发生的效应,亦为***ICT或半导体业者须关注的部份。洪春辉认为,博通若是成功购并高通,将占据多数网通芯片市场,不过***IC设计业者仍可能受益于客户转单效益,而有不错的发展机会。

-

[转帖]智能化视频处理让视频增值2008-11-04 0

-

别墅智能化系统2012-08-16 0

-

蓝牙低功耗引领智能化市场新潮2013-12-09 0

-

半导体景气关键指标下滑 半导体设备大厂首当其冲2015-11-27 0

-

2018 中国智能汽车博览会2017-06-12 0

-

家电智能化市场潜力巨大 智能化标准仍在探索中2017-08-31 0

-

中国光电子器件产业技术发展路线图(2018-2022年2018-12-18 0

-

电子发烧友邀您参与全球智能化商业峰会(春季场)!2019-04-16 0

-

对话智能技术大咖,邀您共赴全球智能化商业峰会(春季场)!2019-04-16 0

-

天拓系列云课堂之自动化、驱动技术“遇到”工业互联网和智能制造2020-03-12 0

-

AI赋能“电子哨兵”推动城市的智能化和数字化进程(附“电子哨兵”方案)2022-06-28 0

-

预计2020年人工智能将取代180万个职位 制造业的变化首当其冲2018-01-03 1508

全部0条评论

快来发表一下你的评论吧 !