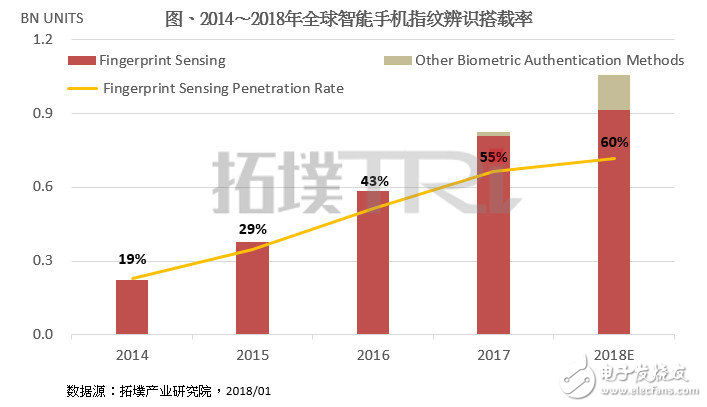

屏下指纹识别技术突破,带动2018年指纹识别渗透率达60%

行业新闻

描述

1、MCU引爆2018涨价新行情;

2、屏下指纹识别技术突破,带动2018年指纹识别渗透率达60%;

3、台积电Q4产能利用率攀至105%,10nm仍未达经济规模;

4、3Q17全球蜂窝物联网连接量年增41% 大陆电信厂商占据46%市场;

5、NVMe将推动新一代固态存储器发展;

集微网推出集成电路微信公共号:“天天IC”,重大新闻即时发布,天天IC、天天集微网,积微成著!扫描文末二维码添加关注。

1、MCU引爆2018涨价新行情;

车用电子芯片龙头恩智浦开出今年全球微控制器芯片调涨第一枪,市场预期可能缺货一整年,后市有机会带动相关台股上下游供应链,迎来一波涨价题材。

台股反映产品报价调涨的行情持续,半导体“MCU(微控制器芯片)”及全球汽车电子芯片龙头大厂NXP(恩智浦),宣布第一季开始,旗下产品线皆调涨报价,恰好搭上台股近期火热到不行的“涨价题材”热潮,预料有望带动MCU相关台厂未来股价表现,成功复制前几波如:矽晶圆、存储器、原物料、MOSFET、被动元件等类股,因反映产品报价调涨而走出亮眼涨升波段。

MCU涨价大厂鸣枪起跑 今年恐将缺货一整年

NXP宣布将自第一季开始调涨旗下多个产品线全线报价,其中,MCU调涨6%,数位网路芯片上涨5%,安全移动支付、车载微控制器应用芯片以及智慧天线解决方案等将调涨10%。此次由NXP所开出今年MUC芯片涨价第一枪,已等同预告第一季相关供应链元件涨价潮将延续下去。

内建“A/D转换、资料处理器、存储器、面板显示、USB、DMA”等电路模组的“整合型MCU”单一芯片,于终端市场应用面向可说是五花八门,自硬体体积最小的儿童玩具,至微波炉、烤箱、电磁炉、泡茶机等消费性家电产品,或是大型自动化设备、工业机器人,乃至于PC周边、各式行动装置、汽车电子元件及模组等应用领域,皆需内建MCU,以控制装置、设备相关运作、显示功能,同时进一步运算、处理、串连、传输资料,兼具类比、数位芯片特色。

另一方面,由于全球物联网应用已遍地开花,电子产品亦持续加速智慧化升级脚步,同时亦须支援联网应用功能,使得先前电子装置厂所习惯采用之八位元MCU,已陆续全面转向至以三十二位元平台MCU芯片为主。也因此,于市场需求突然出现亮眼井喷现象下,造成全球MCU市场供不应求、厂商交(货)期不断延长热市。

自去(2017)年以来,全球多家MCU厂商产品出货交期皆自四个月延长至六个月,日本MCU厂更罕见拉长达九个月。由市场半导体情报资料看来,去年全球电子产品制造业营运大多相当红火,连日本半导体厂也出现多年不见正成长荣景,带动IC芯片等电子元件销量走升。预估后市于全球汽车电子、物联网应用需求不断爆发、持续成长,矽晶圆厂产能满载下,2018年全球MCU市场,恐将一整年持续面临供应短缺局面。

伴随全球“物联网”、“车用电子”应用正加快普及速度,电子装置零组件中不可或缺的MCU(微控制器),预估未来四年内,有望受惠全球物联网装置将持续增长达五百亿个的基本面利多,出货量大幅成长,如此一来,等同后市可因此基于产业、产值持续成长基础,挹注关连企业厂商成长力道,也将有助MCU相关供应链厂后市营运、获利不断成长,股价也将有机会走出长线涨升波段。

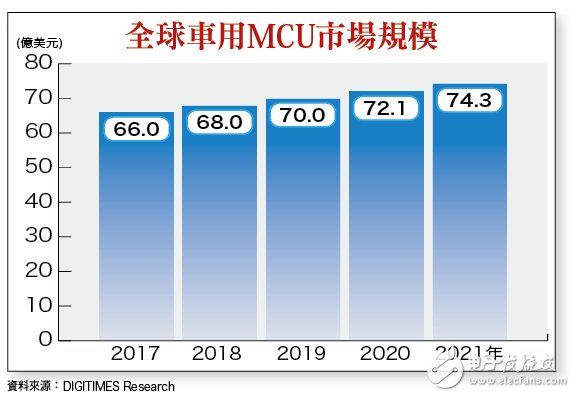

全球车用MCU市场规模

产业基本面利多加持 台厂供应链可望受惠

根据Park Associates预测指出,2020年时,全美国拥有宽频网路家庭将会购买多达近五五百万个智慧家庭装置。此外,根据GMSA研究报告,2020年时,平均每一户连网家庭中,将拥有多达五十个左右的连网、物联网装置。

根据Strategy Analytics研究,全球物联网(The Internet of Things,IoT)应用热潮将持续高速发展,预估至2020年时,“智慧家庭”将成为全球物联网应用成长大潮关键因素之一。统计截至去年底,全球已有多达二百亿个物联网互连装置部署、应用,预估未来四年内将再新增一百亿个。

同时,企业IoT应用发展一直是市场规模大幅成长的关键因素之一;而2020年及以后,智慧家庭将成为驱动、连接IoT装置成长主要动力,预估全球连网(结)总数将大幅成长达五百亿个。而2021年全球智慧家庭装置连网数量,将超过智慧型手机的全球物联网装置市占率。全球物联网装置量于2017年预估将成长17%;目前,全球企业IoT占整体IoT互联总数量52%。

DIGITIMES Research指出,随着汽车持续朝向自动驾驶、智能化方向发展,对MCU需求数量将持续扩增;预估2017至2021年间,全球车用MCU市场销售额年复合平均成长率将达3%。其中,“三十二位元车用MCU”为市场重点发展趋势,销售金额年复合平均成长率有望达6.8%,八、十六位元车用MCU市场规模则将因此缩减。

另一方面,现阶段中国物联网市场,由于受惠境内网路通讯新世代5G规格商转脚步加快,以及半导体IC芯片制造技术不断向更高阶制程推进、上位,与家电品牌大,相继推出内建物联网通连功能家电用品,正逐步实现智慧家庭应用愿景下,可说已正式点火扩大产值规模热气球。根据公开资料整理结果,预估中国物联网芯片市场将于2021年持续成长达436亿元人民币。

产业基本面趋势向上 营运获利成长动能可期

由于汽车电子、物联网市场,对MCU应用、拉货需求持续强劲,因此导致市场上MCU供应出现短缺,芯片报价因而持续大幅走扬。市场分析人士指出,另一家欧洲半导体巨擘─ST(意法半导体),后续有可能跟进NXP调涨MCU报价脚步,增强全球MCU市场涨价热潮更大动能。

尽管市场即将进入第一季半导体传统淡季,唯供给能量目前仍远低于需求,显示市场对MCU需求量仍大,对MCU相关上下游供应链台厂伟诠电(2436)、笙泉(3122)、金丽科(3228)、新唐(4919)、凌通(4952)、太欣(5302)、松翰(5471)、通泰(5487)、盛群(6202)、迅杰(6243)、纮康(6457)、佑华(8024)、爱普(6531)、晶心科(6533)、M31(6643)等个股而言,为一重要基本面利多。

盛群表示,因公司与台积电、联电等晶圆代工大厂,向来具备紧密合作关系,现阶段交货一切正常。

新唐则因拥有自家专属晶圆厂,MCU产能供给顺畅无虞。NXP、ST全球MCU大厂调涨报价,对***MCU大厂盛群、新唐等无疑为一重要利多消息,预料将有助其后市营收、获利成长动能。

根据IEK预估,2015年至2020年,全球MCU市场规模复合平均年成长率约2.9%,将呈稳定成长态势;且为因应SoC高度整合制造趋势,以及IoT内建应用需求下,2015年起ASP已止跌回升。***于全球MCU市占率不到五%,预估相关MCU厂未来营运成长性将高于欧、美、日等同业大厂。

MCU朝高阶、高位元发展 相关台厂争抢商机

随着高位元MCU逐渐缩小与市场低位元MCU之间价差,出货量已开始见明显提升,目前,三十二位元MCU已广泛应用于消费电子与通讯产品、工业、物联网、健康照护等领域,跃升MCU市场应用主流。

新唐:为***最早投入三十二位元微控制器(MCU)研发、产销专业IC芯片厂,自2010年推出首款三十二位元MCU产品后,盛群、松翰、九齐亦相继跟进投入三十二位元MCU研制。

随着MCU芯片设计,朝向高阶、高位元发展趋势确立下,继新唐抢进三十二位元MCU市场后,佑华、纮康也先后跟进推出三十二位元MCU,以三十二位元MCU为营运重点,***MCU芯片厂几乎可说是已全面进军三十二位元MCU市场。(文未完)理财周刊

2、屏下指纹识别技术突破,带动2018年指纹识别渗透率达60%;

集微网消息,根据拓墣产业研究院指出,由于Android阵营目前尚未开发出能完全取代指纹识别的生物识别技术,预期指纹识别依然会是大部分机种的首选,加上屏下指纹识别技术的突破,包含三星、LG、OPPO、vivo、小米、华为在内的手机品牌皆有可能采用此技术,预估将带动2018年全球智能手机指纹识别渗透率达六成。

拓墣指出,自苹果收购Authentic并从2013年开始陆续于自家iPhone、iPad导入指纹识别技术后,Android阵营在这几年当中,也大量采用指纹识别技术用以手机解锁及移动支付。然而,在2017年刮起的全面屏风潮影响下,除苹果改以Face ID取代Touch ID的生物识别外,也使得Android阵营的生物识别策略出现变化。

事实上,自智能手机导入指纹识别技术以来,市场皆以电容式指纹识别方案为主,但因为全面屏智能手机的正面空间已不能满足消费者期望的前置指纹识别,故指纹识别阵营近年来皆以屏下指纹识别技术为研发重点方向。Synaptics除了在2016年底便发布UnderGlass光学式方案,克服电容式指纹识别技术不足以穿透手机盖板玻璃的先天限制,近日亦发布针对AMOLED面板设计的屏下指纹识别技术。经过一年多的经验累积,Synaptics光学式屏下指纹识别方案也终于因为自身及相关业者的良率提升而有望量产。

Synaptics在2016年到2017年之间,其重点产品线便是电容式指纹识别芯片以及TDDI芯片,随着市场竞争对手增加,Synaptics开始积极投入屏下指纹识别技术开发,然竞争者如Goodix,近期亦积极送样于各大手机厂商;Qualcomm,则是在2017年与vivo合作展出超声波式的指纹识别方案;瑞典生物识别技术大厂FPC也于2017年底发布其超声波指纹识别技术,预期屏下指纹识别技术将为智能手机注入一股新活力。

观察手机品牌的导入状况,除自有AMOLED面板产能的韩国品牌三星及LG以外,中国品牌如OPPO、vivo、魅族、金立、小米、华为等均有机会在2018年导入支持AMOLED面板的屏下指纹识别技术。然而,AMOLED面板产能仍掌握在Samsung手中,此将限缩Android阵营在旗舰机种搭载屏下指纹识别技术的规模,因此大量的中低端手机仍将采用成本较低的传统电容式指纹识别技术。预估2018年全球智能手机市场规模将来到15.3亿支,其中指纹识别技术渗透率将来到6成水平,较2017年成长5%。

3、台积电Q4产能利用率攀至105%,10nm仍未达经济规模;

晶圆龙头台积电(2330)去年第4季及年度营收双双创下新高,然而近期股价陷入整理,今天股价低荡下跌1.5元,收在235元。法人关注1月18日法说会对2018年营运展望,法人预期2017年年度每股税后净利可轻易越过13元以上,但聚焦于台币升值因素对台积电造成影响,及7 纳米吸引全球AI及高速运算客户投片高峰时间。

台积电去年总营收金额达9,774.47亿元创下历史新高,逼近兆元规模,较前一年增加3.1%;第4季营收2,775.69亿元,季增10%、年增6%,法人指出,营收成长主要因各产品线均出现成长,其中自苹果iPhone 8与iPhone X的A11处理器出货较前一季大增1.6倍,营运符合预期。

法人预期尽管台积电去年第4季产能用率攀升至105%,但因10纳米先进制程尚未达经济规模效益,进而影响到第4季毛利率表现,预估毛利率为49.5%至49.9%之间。

展望今年,台积电在12纳米获得不少客户订单,像是Nvidia抢攻电竞市场的新绘图晶片将于今年第2季推出,第1季扩大在台积电投片,联发科主力手机晶片也将导入台积电12纳米制程,后续将导入最先进的7纳米,另外,高通高阶8 系列晶片全数回到台积电生产,及苹果下一代处理器A12也将导入7纳米量产,都是推升台积电7纳米制程营运快速放量关键。经济日报

4、3Q17全球蜂窝物联网连接量年增41% 大陆电信厂商占据46%市场;

随着物联网(IoT)应用兴起,具有可跨越不同垂直领域,使各种不同设备与网络安全相连的蜂窝物联网(cellular IoT)连接量也在快速成长。调研机构Counterpoint最新数据显示,2017年第3季全球蜂窝物联网连接量年增41%,已超越5亿处。预计至2020年该连接量还会再成长一倍,达到10亿处。

就连接技术而言,2017年第3季基于4G LTE的连接量年增84%,在整体蜂窝物联网连接量中的占比也由2016年第3季的42.4%,攀升为2017年同期的55.3%;WCDMA(3G)与GSM(2G)连接量占比则是由2016年第3季的28.7%与28.9%,下滑为2017年同期的21.2%与23.1%。

除了2G、3G、4G,以及即将到来的5G连接技术外,具有新功能与新无线存取标准的扩展覆盖GSM技术(Extended Coverage-GSM;EC-GSM)、专为物联网应用设计的LTE-M(LTE-Machine-to-Machine),以及窄频物联网(NB-IoT)等技术,也在低数据传输与低功耗广域网络(LPWAN)应用上,具有相当大的吸引力。

虽然目前这些解决方案连接量约仅占整体蜂窝物联网总连接量的0.4%,但未来几年,这些技术将会如同5G技术一样,成为蜂窝物联网连接的关键推动技术。

尤其是随着支持LTE-M和NB-IoT的双模模组正式上市后,更会进一步推动LPWAN连接量的成长。此外,大部分早期M2M类应用也会开始改采LPWA网络技术。

再就蜂窝网络连接服务营运厂商而言,2017年第3季大陆电信厂商中国移动的蜂窝物联网连接量季增21%,占所有厂商总连接量的32%,为全球最大的连接服务营运厂商。

虽然该公司在推动NB-IoT服务上起步较晚,但目前也在积极推行该项服务。根据中国移动2017年8月公布的招标书,该公司计划共投入人民币396亿元(约60亿美元),于2018年初在大陆建立起全国性的NB-IoT商业化服务。

跨国电信厂商Vodafone第3季蜂窝物联网连接量年增37%,占整体连接量的10.9%,为全球第二大连接服务营运厂商。目前该公司已在荷兰、爱尔兰、捷克和西班牙等地推出NB-IoT服务。预计第4季该服务还会扩展至土耳其和澳洲等地。

中国联通第3季连接量年增39%,占总连接量的9.4%,排名第三。目前中国联通已在上海地区进行NB-IoT前商用阶段试行,预计至2018年底,该公司在大陆地区进行前商用阶段试行的城市数,将会达到10处。

第3季AT&T连接量年增23%,占整体市场连接量的6.4%,排名第四。该公司在LPWAN的发展上,主要是聚焦在LTE-M技术上,并且已于第2季率先将该技术应用在资产追踪,以及智能电表项目上。

至于中国电信,第3季蜂窝物联网连接量年增17%,市场占比为5%。该公司为大陆发展NB-IoT最快的电信厂商,已于2017年6月完成覆盖面积涵盖8亿人口的NB-IoT网络建设,并于7月正式宣布进行商用营运。中国电信也是大陆地区首家正式启动NB-IOT业务的电信运营厂商。

再就地理区位而言,第3季亚洲地区蜂窝物联网连接量年增64.2%,占全球总连接量的57.2%。其中大陆、日本与韩国连接量分别年增75%、15%与25%,在亚洲地区总连接量中的占比分别为81%、5%与2%。

目前韩国在LPWA的发展上领先日本。第2季韩国电信厂商KT Corp已推出LTE-M商业化服务;第3季SKTelecom、LG U+与KT Corp等也推出了NB-IoT商业化服务。预计2018年韩国地区推行LPWA连接的具体重点领域将会放在,农业和公用能源事业上。

至于美洲地区第3季连接量年增20%,占全球连接量的19.6%,为仅次于亚洲的全球第二大市场。

目前美国仅AT&T与Verizon两家电信厂商已于第2季推出商业化LTE-M网络。上述两家厂商合计拥有美国蜂窝物联网连接量的72.5%。DIGITIMES

5、NVMe将推动新一代固态存储器发展;

固态存储器在嵌入式系统的应用逐渐普及,成为推动物联网(IoT)与智能城市一股重要的动力。最新的NVMe与NVMe over Fabrics (NVMe-oF)技术在固态储存系统的应用备受看好。另一方面,DIMM也开始取代DRAM产品被使用在企业储存。

据富比士(Forbes)报导,各大Flash存储器厂商都在2017年扩大了64层3D NAND存储器的出货量,而128层的3D NAND预计在2020年就可问世。2018年3D NAND将恢复供应量成为市场大宗,但由于市场需求居高不下,2019年以前3D NAND的价格可能都不会回到2016年的水准。

有分析师预测2017年到2018年间,NAND每TB的价格将可下降20%至30%,SSD将超越智能手机,成为最多消费者接触的NAND Flash产品。

企业SSD在2017年时取得了150%的出货容量成长。随着NAND Flash价格下滑,企业市场对NAND Flash的需求可望出现显著成长,而NAND Flash也将快速成为大型储存阵列的主要储存手段。

云端以及数据中心储存的崛起,让NVM Express (NVMe)大为普及。2014年到2016年间,NVMe标准加入了频外管理(out of band management)介面规格NVMe-oF,以便将NVMe引进乙太网络、Fibre Channel、Infiniband等架构。2018年及2019年,NVMe规格还可能延伸到Ethernet TCP/IP网络,让一般IP网络也能与NVMe储存系统整合。

IDC预估到了2020年,NVMe企业装置营收将可占企业储存装置总营收的20%。如果计入NVMe在客户端及嵌入式装置的使用,比例还会更高。

除了NVMe以外,以DIMM为基础的NAND Flash存储器汇流排装置,以及其他非挥发性固态储存技术,也将在企业储存市场发挥相当大的影响力。

新的DIMM产品,包括Flash存储器、英特尔(Intel)、美光所共同研发的3D XPoint存储器,以及其他可变电阻式存储器(ReRAM)等,已在逐渐取代DRAM。慧与科技(HPE)已将DIMM内的非挥发性存储器使用于存储器内运算发展,借此将处理装置往数据移动,而不必再将大量数据移往处理器。

Seagate已发表了一款以磁阻式随机存取存储器(MRAM)技术为基础的DIMM。2018年预计还会有更多厂商推出非挥发性存储器的DIMM产品。

2017年英特尔的Optane NVMe SSD并未如预期受到企业市场青睐。2018年或许还可听到更多3D XPoint产品相关消息。

MRAM芯片容量可望在2018年进一步提升,价格压低后将更有能力与SRAM、DRAM竞争。GlobalFoundries已在许多产品中使用了嵌入式MRAM,三星电子(Samsung Electronics)与东芝(Toshiba)等厂商也宣布将在2018年推出MRAM产品。

NAND Flash与其他嵌入式非挥发性固态存储器,将在物联网等依赖网络边缘连线的应用扮演重要角色,同时也将成为云端的主要储存手段。DIGITIMES

- 相关推荐

- 指纹识别

-

指纹挂锁方案——采用ACH512或ACM32FP4指纹芯片和88*112传感器,指纹识别速度快,BOM成本低2024-03-12 0

-

新唐指纹识别2015-01-27 0

-

指纹识别算法2016-08-23 0

-

微正MZ628指纹识别模块2016-09-02 0

-

指纹识别技术原理及发展2018-11-12 0

-

指纹识别手机酝酿大爆发,模组技术进化猛催油门2018-11-12 0

-

新型指纹识别芯片技术应用和解析2018-11-12 0

-

AS608指纹识别模块2019-04-13 0

-

什么是屏下光学指纹识别?2019-07-30 0

-

Android指纹识别系统的原理与使用相关资料分享2021-06-30 0

-

怎样去设计一种基于单片机的指纹识别电子密码锁2021-07-13 0

-

求一种指纹识别方案2021-07-21 0

-

基于STC89C52单片机的指纹识别设计资料分享2021-11-10 0

-

基于单片机的指纹识别门禁系统设计资料分享2022-01-24 0

-

ATK-AS608指纹识别模块的相关资料推荐2022-01-26 0

全部0条评论

快来发表一下你的评论吧 !