京东方VS三星,谁能助力中国市场智能手机的升级需求

京东方VS三星,谁能助力中国市场智能手机的升级需求

描述

根据咨询公司Sigmaintell近日公布的数据显示,2017年全球18:9屏幕的出货量达到了2.3亿片,其中三星的出货量为1.37亿片,拿下了全球6成市场份额,成为最大屏幕供应商。不仅是苹果,包括华为在内的国产手机厂商想要用上OLED的屏,都得指着三星。

在智能手机和智能电视的面板上,三星和LG分别显示了强大的实力。中国厂商如何赢得市场竞争中的有利地位,有没有厂商具备这样的技术实力和制造实力。

一、智能手机屏幕大战:OLED屏幕紧缺,miniLED将出现在新品手机

IPhone X在2018年一季度备货预期,从早期的3000~3500万,后面逐渐调整到2500万,最近又调整到1900万左右,这是一月初的数据,一季度继续调整的概率已不大了,二季度作为传统产品过渡的单季,iPhone X备货预期在1300-1500万,这个保守数据市场亦有所预期。

产业链备货的变化传递到供应商层面,三星作为苹果OLED的最大供应商,最先感知到冷暖。

外媒The Investor报道称,三星显示已经减缓了OLED面板的生产速度,原因或是iPhone X相对平淡的销量业绩。三星在今年1月份放缓了A3工厂的运转,运转率较去年同期降低了10%,。A3工厂当前每月能生产约13.5万片第六代OLED面板,其中供应苹果的近10.5万片,约占月产能的80%。来自***供应链厂商的消息称,由于苹果公司对 OLED 屏幕的需求与日俱增,华为、OPPO和小米等中国智能手机厂商今年准备改用 mini LED 屏幕,计划在今年6月开始生产 mini LED 背光模组。mini LED 屏幕作为 OLED 屏幕的替代品,将其应用到今年下半年推出的新手机产品中。

二、打破三星独霸OLED,LG、京东方和夏普有新动作

作为新型显示发展方向之一,AMOLED在高端智能手机及可穿戴设备等智能终端市场的应用前景广阔。据群智咨询数据,从移动终端面板发展来看,到2020年,柔性AMOLED在整个AMOLED产能中占比可达65%,2017年和2018年是柔性AMOLED增速最快的两年。

1月3日消息,据外媒报道,目前苹果iPhone X上的OLED屏幕由三星独家供应。但是这种局面将会被打破,因为LG Display已经着手建造OLED分工厂,向苹果供货。报道称,LG Display计划将从今年为苹果公司的新一代iPhone供应OLED面板。LG将为苹果提供超过1500万块OLED面板,这些OLED面板将用于新一代iPhone上,预计将于今年下半年发布。

国内厂商在OLED面板上已经陆续传来消息。1月16日晚间消息,夏普总裁兼CEO戴正吴今日表示,夏普最快将于今年第一季度量产OLED面板,从而打破当前由三星电子独霸的局面。此外,夏普今年6月或7月还将推出搭载自家OLED面板的智能手机。

2017年5月11日,中国首条6代柔性AMOLED生产线——BOE(京东方)成都第6代柔性AMOLED生产线正式投入生产。设计产能为每月4.8万片玻璃基板(玻璃基板尺寸为1850mm×1500mm),定位于高端手机显示及新兴移动显示等产品。

京东方成都OELD产线已开始量产,并实现了向华为、OPPO、vivo、小米、中兴、努比亚等客户的首批产品交付。公司从产线点亮,目前良率爬升进度超预期。

在CES展上,京东方的展台展示了8K显示屏,这块分辨率高达7680x4320,除了展台的显示屏之外,最还有抢眼的智能电动汽车Byton的中控台,这一目前为止车载中最大的显示屏一,50英寸大屏设置于驾驶台上,这一车载曲面条形屏可实现3840×720分辨率,亮度高达1000nit。该显示屏还支持先进的手势交互功能,左右滑动实现联系人的查找。

公司在OLED领域卡位优势远优于LCD时代,未来2-3年柔性OLED都将处于供不应求格局。

三、在大尺寸智能电视市场,韩国厂商与中国厂商的竞争在继续

据IHS最新的报告显示, 2016至2017年第一季度的面板供应吃紧进而造成面板价格飙升,面板供给在2017年第三季度反转过剩,面板价格开始迅速下降,第四季度电视面板的下跌速度较第三季度趋缓,但有些面板制造商坐车策略性降价(针对40、50和65英寸),计划策略降价以锁定需求和加大出货。

众所周知,全球电视市场已经进入了成熟阶段,替代升级需求早已替代新增购买成为电视需求的主要形式,替代需求的最主要特点就是技术不断升级,包括显示技术、音效技术。IHS报告中,还指出2017年11月,全球OLED电视的单月出货量达到创纪录的27万台,同比增长133%,主要得益于55寸4K电视零售价格下降到相当部分高端用户的预算区间,从而带来销售数量的明显增长。LG在OLED电视占据了主导地位,2016年LG在OLED电视的出货量市场份额高达92%。其余部分为主要中国品牌局限在中国本土市场的销售。2017年,LG依然持续领先,在11月,LG的OLED电视出货量较上月成长31%,55寸和65寸的OLED较2016年同期成长123%和157%。

WitsView公司研究部经理Iris Hu指出,到2018年,面板制造商将继续增加大尺寸面板和UHD面板的产量份额,以提高收入和利润。“今年超UHD面板的渗透率预计将达到42%,比2017年增长7.4%。在新产能方面,京东方第10.5代晶圆厂主要生产大尺寸电视面板(65吋和75吋),但中国CEC的两座晶圆厂依然把重点放在中型面板(32吋和50吋)。

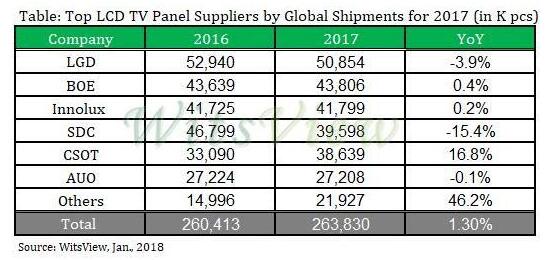

总的来说,今年全球电视面板出货量将会有机会创历史第二高,达到2.6949亿件,同比增长2.2%。LG占据首位,京东方已经顺利冲上第二的位置,未来3年,随着京东方产能持续释放,有可能改变市场的格局。

-

三星将成全球最大手机厂商 终结诺基亚14年领跑2012-12-19 0

-

智能手机市场国产品牌份额过半:利润不到1%2013-01-01 0

-

中国崛起改变智能手机行业2013-07-27 0

-

美国:我们为何羡慕中国的智能手机?2015-08-24 0

-

苹果/三星高端智能手机快充识别IC2016-10-13 0

-

京东方柔性AMOLED又有动作,这块市场前景到底有多好?2017-11-15 0

-

下一代iPhone柔性屏将由京东方制造2017-11-28 0

-

三星一反常态走中端市场,小米OV如临大敌!2018-10-29 0

-

京东方:智能手机LCD面板份额多年保持第一2017-01-24 859

-

华为与京东方正在合作研发一款可折叠的智能手机2018-06-04 1252

-

今年11月就有可折叠手机了 华为携京东方开发可折叠手机2018-05-25 5002

-

三星和华为的可折叠手机OLED面板合作已停止,转向京东方2021-02-19 2430

-

2020全球智能手机面板排行:京东方超越三星 跃居第一2021-02-25 3158

-

2020全球智能手机面板市场报告发布:京东方获销量王2021-03-01 3070

-

京东方或打入三星手机折叠屏供应链2023-02-22 183

全部0条评论

快来发表一下你的评论吧 !