分析上市26年来信利国际首次出现亏损的原因

便携设备

描述

惊蛰已过,信利国际(2.51, 0.07, 2.87%)的春天似乎还远未到来。过去的三个多月,该公司股价已跌逾三成,营业净额也“月渐消瘦”。3月5日,信利国际(00732)发布公告,集团2018年2月未经审核综合营业净额约为10.14亿港元,同比减少约25%。首两个月营业净额约为23.93亿港元,同比减少约31.4%。

智通财经注意到,这已经是信利国际综合营业净额连续第9个月下滑,去年12月份同比降幅更是达到40.4%。

下半年月度营业净额跌跌不休,上半年亏损超2亿,不难看出,公司全年业绩下滑已经是板上钉钉的事,这也可能意味着信利国际1991年上市以来从未出现亏损的纪录或在2017年被打破。

不过尽管如此,二级市场对该公司仍比较看好,业绩下滑的消息出来后,股价不跌反升,3月6日收涨4.15%,报2.51港元,而相似的场景也曾在去年11月出现:当三季度盈警公告发布后,公司次日股价不仅没有下跌,反而大涨逾7%。

业绩被拖累,乐视有责任

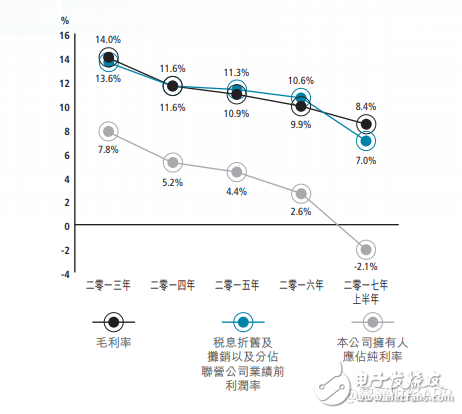

亏损首先要从源头找起,2017年上半年,公司拥有人应占亏损2.27亿港元,而上年同期溢利3.93亿港元。

公司给出的亏损原因主要有两个:(1)联营公司信利(惠州)智能显示有限公司在2016年第四季度开始生产并开始计提折旧,稼动率及良品率处于爬升期而导致重大经营亏损;(2)乐视移动的欠款一次性全额计提呆坏账拨备约5.54亿港元。到去年9月底,这两个因素的负面影响依然存在,该公司前三季度录得亏损846万港元。

对于联营公司的亏损,信利国际表示,随着产线稼动率及良品率的提升,此经营性亏损已经开始缩窄。对于乐视移动的坏账拨备,属于非经常性事项,后续影响会越来越小。因此,这两个因素都是暂时的、一次性的,并不会对公司基本面造成长远的、实质性的伤害。

乐视这么大的坑尚可填平,不过更大的隐患似乎在后面。

智能手机业务面临下滑

从更具“杀伤力”的行业情况看,据中国信息通信研究院发布的报告,2017年国内市场出货量4.91亿部,同比下降12.3%。4G手机升级浪潮退去、性能提升带来的刚性换机需求走弱,致使国内市场出货量结束两年来的增长趋势。尤其是2017年第四季度,出货量下降幅度超过了20%。这似乎可以解释信利国际从去年6月开始,每月营业净额下滑的原因。

然而,市场调研公司Counterpoint Research数据显示,虽然2017年中国智能手机出货量和全球智能手机出货量都在下降,但全球前几大手机品牌商出货量依然能保持强劲增长。一线手机品牌产商三星、华为、OPPO、VIVO和小米,2017年智能手机出货量分别增长了3%、10%、30%、36%和56%。

信利国际主要业务是制造及分销液晶体显示器及触控屏产品、电子消费产品,其显示屏产品、触控屏及触控模组、微型摄像模组、指纹识别模组、玻璃盖板等产品广泛应用与智能手机、车载、工业应用等领域,其中手机业务的客户包括三星、LG、华为、中兴、OPPO、VIVO、金立等。如果这些客户的需求增加,信利国际理应受益,但为何自去年6月开始,营业净额反而下滑呢?未来增长点在哪里?

智通财经认为,其中主要有两个原因:

第一、行业竞争激烈,对手太强大。

在摄像头模组市场,国内四家摄像头四大巨头有欧菲科技、舜宇、丘钛及信利国际,前三大巨头在过去一年均取得不俗的成绩,其中舜宇及丘钛预计2017年净利润将大幅增长超过1倍。信利国际今年1月综合营业净额同比减少35.4%,同期,丘钛科技(10.72, -0.08, -0.74%)摄像头模组出货量却同比增长4.3%至1609.8万件。另外受益于指纹识别模组市场需求增长及公司的市占率提升,丘钛科技指纹识别模组出货量为969.6万件,同比大增80%。

在手机屏市场,信利国际同样面临着LG、京东方、华星光电、天马微电子等众多参与者的竞争。数据显示,天马2017年全面屏出货量占到了全球整体全面屏出货量的第二位,在LCD全面屏出货量上居于全球第一;京东方不仅成为华为、VIVO、OPPO等品牌厂商的全面屏供应商,也在LCD 面板方面成功进入苹果供应链。公司虽然在双摄及3D感应摄像头上开始发力,但效果还未体现,受智能手机业务表现不佳的影响,信利国际过去几年毛利率呈下滑趋势,去年上半年更是降至8.4%的低位。

第二,信利国际的新产线产能还未释放出来。

前面提及的信利惠州工厂主要生产智能手机及穿戴式产品的部分AMOLED模具,及工业产品显示屏及车载显示屏等非智能手机产品的部分TFT模具,计划于2017年底或2018年初开始大量生产。

2017年7月,信利国际在仁寿投建第5代薄膜晶体管液晶显示器(TFT-LCD)项目和第6代AMOLED半导体显示器件生产线建设项目,总投资404亿元,是目前全球最大产能的一条第5代TFT车载显示屏生产线,预计2019年底投产,2021年实现量产。

汕尾第五代薄膜晶体管液晶显示器(TFT-LCD)生产厂房建设工程在去年7月竣工,预计将于2018年上半年展开试产。

总而言之,智能手机业务增长停滞,非智能手机业务还在等待爆发的路上,信利国际近期压力不小。

长期前景可期

不过长期来看,信利国际涉足的AMOLED面板、双摄及3D感知模组、指纹识别模组、玻璃盖板等均有巨大的潜在发展空间。以AMOLED面板为例,Digitimes Research预计,中国制造商的中小尺寸AMOLED面板年产能预计将以76%的复合年增长率增长,2022年达到1131万平方米,占全球总产能的33.4%,仅次于韩国。

综上所述,短期看,信利国际的智能手机业务前景仍不明朗,新产线可能会面临无法按期投产的及良率跟不上的风险,令该股短线承压。但不可否认的是,信利国际作为国内中小尺寸显示终端行业的龙头企业,不仅有多年的技术沉淀,并且在需求广阔的车载屏幕市场拥有奔驰、宝马、大众、福特等众多稳定的终端客户,随着新增产能的逐渐释放,相信公司中长期有望实现高速增长。

- 相关推荐

- 乐视

-

高通上市以来的首次亏损 芯片垄断地位恐动摇2018-11-14 2707

-

20年来芯片进口首次出现下滑电子发烧友网官方 2023-03-09

-

世界杯!意大利国家队名单猜想 解析争议人选2014-04-21 0

-

聚焦乐视:上市体系大调整;手机业务供应商被坑惨2017-08-25 0

-

科学家首次公布了测量光动量的新技术2020-08-17 0

-

为什么近5年来,Python语言持续火爆?2021-07-16 0

-

三星电子预计将出现8年来首度亏损2008-12-17 274

-

富士康国际亏损重大,或将改名2013-03-22 1209

-

索尼5年来首次实现盈利,受益于出售资产2013-05-14 670

-

LG 2016 年第4季将出现该公司 6 年来首次单季营运亏损2017-01-09 691

-

手机芯片竞争惨烈,联发科面临10年来首次亏损2017-03-10 729

-

LG Display受面板价格大幅下跌的影响 六年来首次出现营业亏损2018-05-04 714

-

高通迎上市以来首次亏损 亏损达48.64亿美元垄断地位或动摇2018-11-13 2491

-

硅片龙头沪硅产业实现上市以来首次扭亏为盈2021-01-29 1683

-

2023年智利国际矿业展,灵伴科技获热捧2023-05-08 401

全部0条评论

快来发表一下你的评论吧 !