中国汽车产业尤其是零部件产业已经进入“深度国产替代”的新阶段

描述

这几天一直在家里准备《第1章 汽车电子产业发展》和有关德国几个的电动汽车企业的发展的系列,这些内容整理一下适合开年的第一篇文章。

随着自主品牌的发展,汽车企业出现了分化,在各个车企下面跟随的零部件板块,不仅有以下的深度国产替代的大逻辑,也有汽车本身品质上升代替,给引入合资企业的零部件的机会。本身国内的零部件企业呈现出一个很不稳定的状态。

中国汽车产业尤其是零部件产业已经进入“深度国产替代”的新阶段,由此前整车装配、内外饰基础零件、核心零件合资模式过渡到高壁垒核心零部件的深度国产化(国内自主厂商取代外资或合资厂商)。此前国内已经基本实现在整车装配,零部件领域内外饰和冲压件等基础部件领域已具备自主配套能力,但在核心零部件领域尤其是产业壁垒较高、具有整车动力性 和安全性要求的零件上,仍然由国际厂商(包括其在华设厂、合资企业)主导,但这一局面一直是令人思考的。

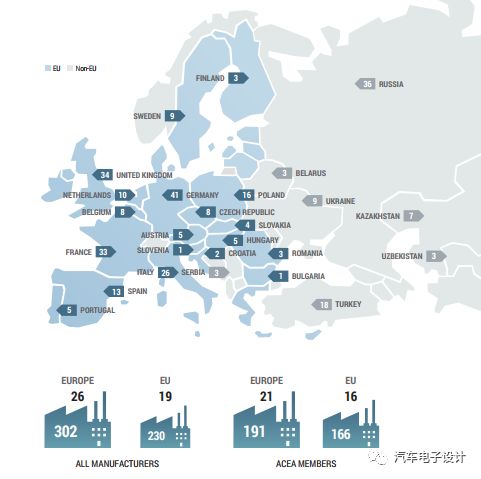

欧洲汽车产业主要的研发驱动力在德国、法国和英国,这些国家的车头通过在国外建厂来降低企业的综合成本,留在本国的核心工厂主要是试验最先进的技术。

图 欧洲工厂布局

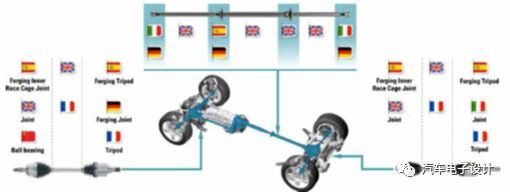

欧洲传统汽车产业链是以整车OEM为前台,汇集大型Tier1,辅助各种机械、过程处理和相关的小供应商协同成为一个有机的链条。比如,GKN采购来自西班牙,意大利,法国和德国的专业锻造零件,然后在英国GKN Driveline的工厂组装,并提供给英国和欧洲的其他汽车厂家。

图3 汽车零部件的协同开发

通过车企和零部件的交叉协同,德国汽车产业代表了欧洲汽车产业最锐意进取的一面,也受到了全球消费者的认可。当变革浪潮到来的时候,特别是柴油机路线丑闻频出,德国汽车产业也展现出脆弱的一面,原有的市场份额、认可度和利润,都使得企业在做新业务的时候束手束脚。

图 德国汽车企业集群完全围绕着燃油车进行

具体到斯图加特地区和巴登符腾堡州,主要参考RAND公司报告

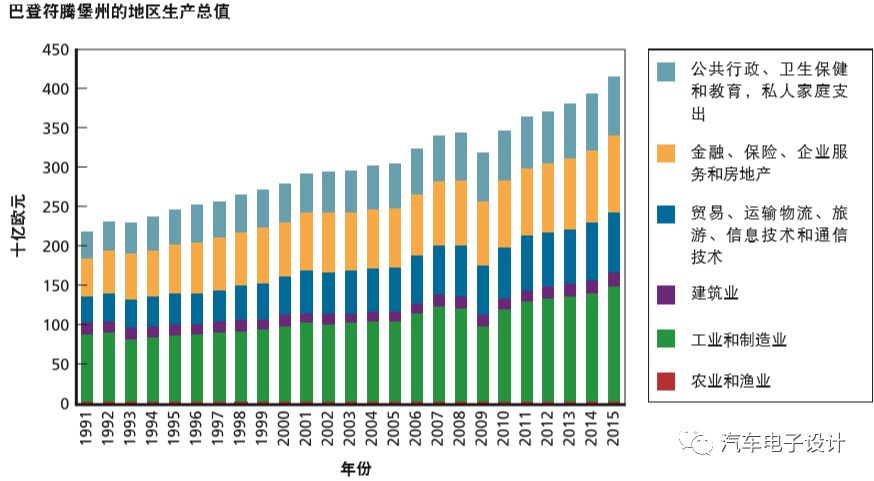

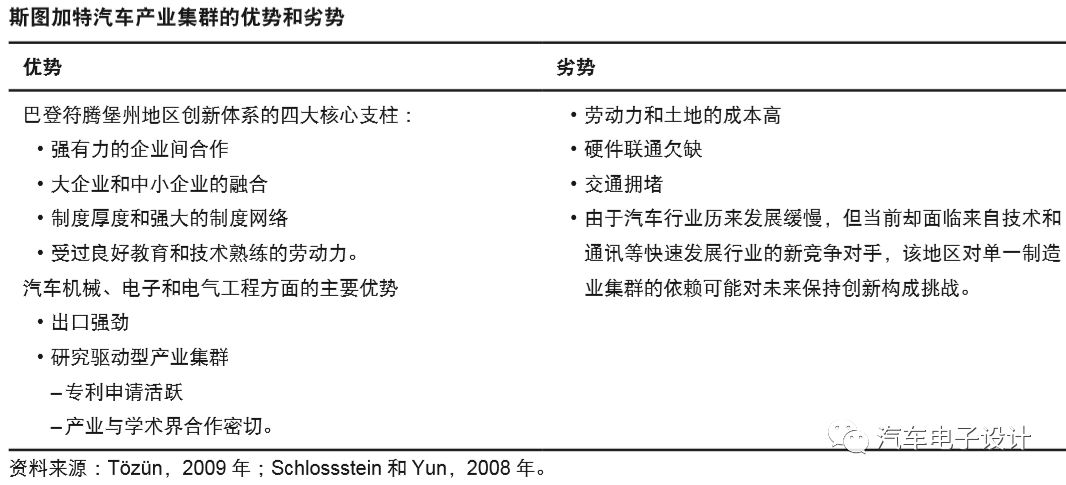

巴登符腾堡州位于德国西南部,是德国第三大州,面积 13,804 平方英里,人口 1,080 万。这里是欧洲最繁荣的地区之一,部分因为其是大型跨国公司的总部所在地,例如,汽车行业有戴姆勒和保时捷,电子与工程行业有博世,光学行业有卡 尔蔡司,软件、信息和通信技术行业有 SAP SE。该州历史上还诞生了大量成功的 中小企业,主要集中在制造业。这些中小企业堪称当地经济的支柱,其中包括许 多隐形冠军。所谓隐形冠军,是指那些在细分领域占据全球市场领导地位的高度 专业化的中小企业。它们的创新能力被认为是确保该州经济繁荣和维持各工业部 门技术领先地位的关键

与大多数工业化国家一样,设计和其他商业服务业务的作用越来越重要,自动化也降低了传统工作的劳动强度。这使得企业注重在通用平台上集成大量较复杂的业务 —当地称之为工业 4.0。 巴登符腾堡州由两个主要地区组成 :北部的巴登地区和南部的符腾堡地区。

巴登地区典型的优势产业是技术和信息技术,区内有 SAP SE 公司。

符腾堡地区 的经济基础是制造业,区内大型企业包括戴姆勒、保时捷和博世。

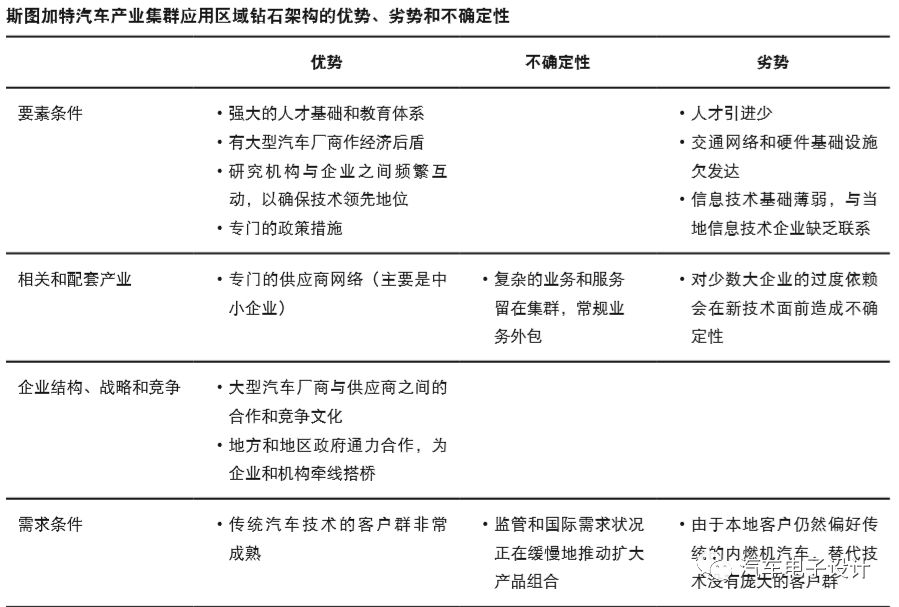

斯图加特汽车产业集群的历史沿革

斯图加特汽车产业集群的历史沿革有详细的文献记载。该产业集群是由 19 世纪末涌现的一批汽车企业家缔造,其中包括戈特利布 · 戴姆 勒、卡尔 · 本茨和威廉 · 迈巴赫。这些企业家被誉为欧洲第一批四轮汽车的发明 者,1900 年开始以梅赛德斯品牌生产。这家最初的汽车企业成为斯图加特汽车 产业集群早期的支柱,并一路迅猛扩张。保时捷是其中一家衍生企业,由前梅 赛德斯工程师费迪南德 · 保时捷创办于 1947 年,专门打造赛车。博世则是由罗伯特 · 博世创办于 1886 年,并于 1906 年向戴姆勒和奔驰交付了第一台供内燃机 使用的磁电机。 在第二次世界大战期间,由于纳粹政权迫切要求大量生产汽车,该集群的 产能大幅扩张。战后,集群不断扩大,目前被认为是全球最优秀的汽车产业集群 之一。 时至今日,这里仍然是戴姆勒、保时捷和博世的全球总部所在地,而且还汇 集了各技术领域的大量中小型供应商。所以,虽然集群有数家大型企业坐镇,但 无论从确保行业的整体技术优势,还是为当地创造就业的角度,中小企业都发挥 着重要作用。

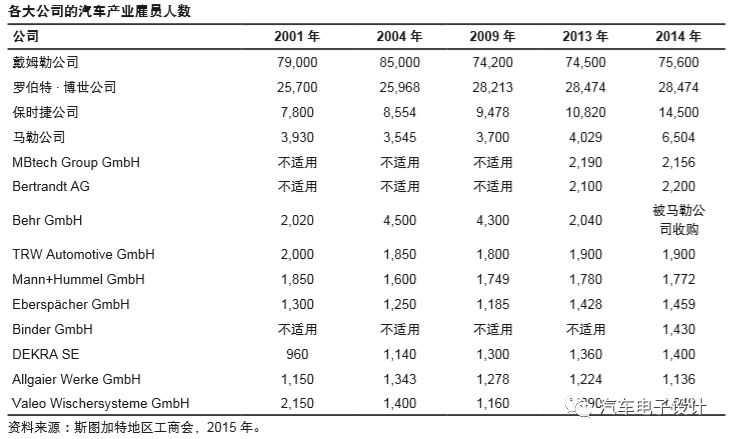

区内各大企业的汽车产业雇员人数,这些企业大都是 戴姆勒和保时捷这两大汽车厂商的一级供应商(即直接供应商)。除了这些大型 供应商,还有许多雇员不过 50 人的小企业在汽车供应链下游担任二级供应商(一 级企业的供应商)和三级供应商(二级企业的供应商)。四级供应商(原材料供 应商)则来自外部。

供应链和企业网络

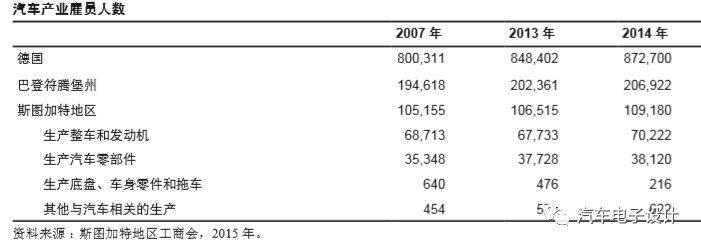

斯图加特地区吸纳了德国很大一部分的汽车部门就业。这里庞大而复杂的供应商 网络,足以提供大型车企所需要的大部分零部件。

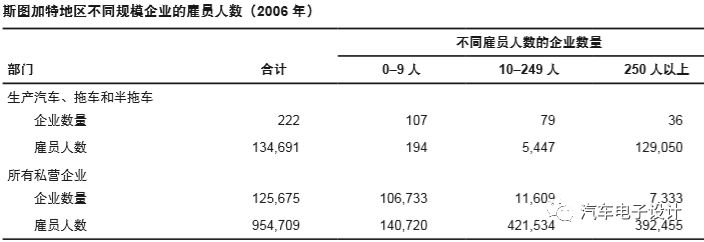

斯图加特地区占 德国汽车产业的份额以及整车和零部件部门的就业分析。 斯图加特汽车产业集群的一个突出特征,是聚集了作为主力企业的大型汽车 厂商和各细分产品领域的小型专业供应商,后者直接向戴姆勒及保时捷或其一级供应商(如博世和马勒)提供服务和零部件。这些小企业往 往是家族式的,它们素来有驱动创新的记录,并经常与当地大学和职业学校合作 为该地区培养人才。区内有数量众多的中小企业,它们加在一起雇用 了大部分的劳动力

按照汽车产业将常规业务外包给低成本生产地的趋势,斯图加特地区目前 保留了高价值的知识密集型业务,其余的业务则外包给东欧、亚洲和南美等地区。通常情况下,大型企业在斯图加特进行 研发、整车设计、高科技部件和质量保证,而科技含量低的零部件的组装和生产 则外包到其他地区。斯图加特的中小企业通过专注于高科技配套产品,与大企业 紧密集成。大企业和中小企业在开发、设计和生产等知识密集型领域密切互动。 本地汽车厂商表现出高度的横向一体化,依赖本地中小企业协助生产过程。这种现象称为“隐形冠军”,德国有大量名不见经传的小企业,在各自的 细分市场 —往往是高端技术和知识密集型部门占据领导地位。虽然欧洲其他几个经济体也依赖小企业,但德国的“隐形冠军”有一个显著特征,属于创新型企业,并造就了所在地区的科技领先地位。

虽然斯图加特的中小企业在推动内燃机和传统汽车技术领 域的创新方面发挥了重要作用,但依赖于大型汽车厂商的需求和策略。一般来说,汽车厂商为供应链上的本地中小企业设定渐进式创新目标,对如何实现这些目标给予相当大的回旋余地。除了自行实现渐进式创新目标和提高供应链效率之外,中小企业在探索新产品和新技术时很少参与决策程序和战略制定。

为了填补相关的知识空白和应对随之而来的不确定性,当地政策制定者和行 业协会一直致力于组织中小企业并提供对话平台。将大小企业和政府机关联系 起来,并设立集群内部和不同子集群之间的对话平台。这些协会为 中小企业提供了一个了解大型汽车厂商正在考虑的战略选择的场所。这些平台发 挥了重要作用,通过把研究人员、投资者和来自不同业务部门(如汽车、信息技 术和电气工程)的企业汇聚一堂,撮合新的跨学科联盟和关系,确保了产业集群的竞争力。

最近全球汽车行业的监管和市场趋势正在从内燃机转向电动汽车、燃料电池技术和混合动力车型。在斯图加特地区,迄今为止 的大部分生产工作都依赖于传统技术,向替代技术转变将考验集群成功应对的能力。戴姆勒和保时捷等大型汽车厂商以及博世等最大的汽车供应商能够在内部实 现其技术组合的多元化,并调配资源来同时开发各种技术,但区内许多高度专业 化的小企业若对这种结构不确定性持观望态度,则可能危及自身的生存能力。这 些小企业通常依赖现有技术,没有财力或技术实力对新技术展开多方面的研究。 鉴于集群对传统内燃机技术有很强的依赖性及其在相关领域的高度专业化,为确 保在新的行业发展阶段保持繁荣兴旺,必须联合不同技术和工业领域的人们群策 群力。特别是对于那些远离汽车厂商,处于供应链第二层和第三层的中小企业,很难深入了解战略方向和未来的产品开发。政策制定者和行业协会在处理上述信息 不对称的问题上发挥了作用,它们将中小企业捆绑在一起,代其向大型汽车公司提出关切。

电动汽车和汽车行业的数字集成似乎是 当前斯图加特地区争议最大的话题。随着生产过程变得越来越复杂和相互关联, 迫切需要加强跨学科合作和跨机构合作。斯图加特地区的汽车厂商传统上依赖中小企业供应商进行技术和工艺创新,但一直不愿与集群外和汽车行业以外 的企业合作开展高端业务,可能是因为对知识产权保护机制缺乏信任。该集群目前正遭受“网络失效”的困扰,需要政策干 预来克服跨部门的分歧。

其他地区的汽车行业新兴势力给斯图加特集群以及传统汽车企业内人们的观感。戴姆勒和保时捷规模庞大、运营稳健,关注长期增长 和稳定性,但特斯拉、优步等最近崛起的企业正在撼动汽车行业的格局,并且给 斯图加特产业集群留下了深刻的影响。面对来自这些公司的压力和日益复杂的生 产过程,斯图加特的大企业正被迫重新考虑其招聘和发展战略,发现在颠覆性变 革面前只有走现代化的道路。虽然区内企业必须顺应形势,但从经济效益看,该 集群当前依然非常成功,主要是得益于大型汽车厂商的兴盛。

小结:仔细读一读,还是有帮助的。

-

中国汽车零部件企业如何突破技术“瓶颈”?2009-08-12 0

-

汽车零部件系列技术研讨会暨采购配对会2009-08-28 0

-

前三季度汽车电子电器零部件国内配套及出口市场双双飘红2009-10-15 0

-

2010“最具竞争力”汽车零部件供应商百强评选活动正式启动2009-12-17 0

-

年末最大规模汽车零部件采购会11日在沪开幕2009-12-17 0

-

2010“最具竞争力”汽车零部件企业百强评选颁奖典礼2010-03-15 0

-

[转帖]2010盖世汽车网(宁波)汽车零部件采购配对会4月8日举行2010-03-22 0

-

2011第九届广州车展|汽车零部件及用品展2011-10-18 0

-

第七届(2013)中国国际汽车零部件博览会2012-12-20 0

-

中国机器人行业的产业路线怎么走2015-02-13 0

-

2017第七届中国(杭州)国际新能源汽车产业展览会2017-07-07 0

-

2018第八届中国汽车技术展览会2017-08-03 0

-

2019第六届上海国际商用车、专用车及零部件展览会2018-11-16 0

全部0条评论

快来发表一下你的评论吧 !