晶圆厂设备支出将连续四年显著增长,中国贡献将超越韩国

描述

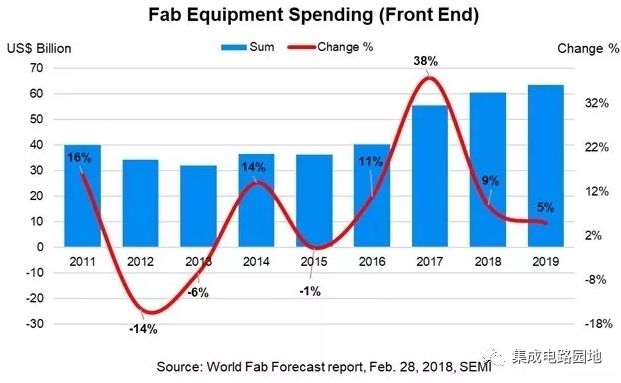

根据SEMI世界晶圆厂预测报告( World Fab Forecast)的最新更新显示,晶圆厂设备支出将在2019年增长5%,也也是连续第四年增长。按正常计划,预计中国将成为2018年和2019年晶圆厂设备支出增长的主要驱动因素(见下图)。自20世纪90年代中期以来,这个行业连续三年没有增长。

SEMI预测三星将在2018年和2019年引领晶圆厂设备支出,但三星每年投资较2017年下降。相比之下,中国将在2018年大幅增加晶圆设备支出达57%,2019年达到60%,主要体现在跨国公司和国内公司的晶圆厂项目。中国支出的飙升预计将在2019年超过韩国成为首要支出地区。

在2017年创纪录的投资后,2018年韩国晶圆厂设备支出将下降9%至180亿美元,2019年将增加14%至160亿美元。然而,这两年将超过该地区2017年前的支出水平。 2018年第三大晶圆厂投资地区***晶圆厂设备支出将下降10%至约100亿美元,但预计2019年反弹15%至110亿美元以上。(有关其他地区消费趋势的详情可在SEMI最新的World Fab Forecast中找到。)

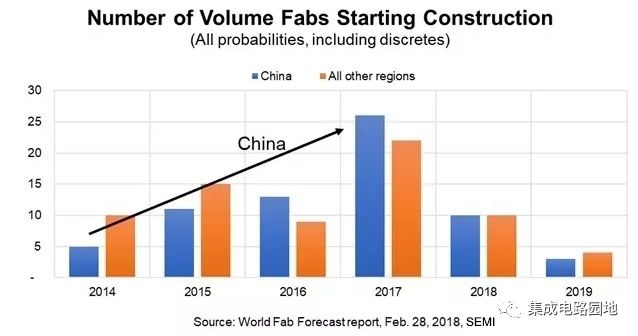

正如预期的那样,随着项目转向周期内早期建造的设备工厂,中国的晶圆厂设备支出正在增加。 2017年在中国开始建设的26座工厂将于今年和明年开始装机。见下图。

非中国公司在中国的晶圆设备投资中占有最大份额。不过,中国企业预计2019年将增加晶圆厂,将其在中国的支出份额从2017年的33%增加到2019年的45%。

产品领域支出

3D NAND将带动产品领域支出,在2018年和2019年各增长3%,分别达到160亿美元和170亿美元。 DRAM在2018年将强劲增长26%,达到140亿美元,但预计2019年将下降14%至120亿美元。代工厂将在2018年将设备支出增加2%至170亿美元,2019年将增长26%到220亿美元,主要用于支持7纳米投资和新产能的增长。

-

2015年中国MCU市场将达47亿美元2011-04-02 0

-

VR头显总数据消耗将超过28000PB 未来四年将增长650%2017-08-30 0

-

2023年全球智能家居设备销售量将达到19.4亿台2018-06-12 0

-

云知声打磨四年的AI芯片出炉2020-05-05 0

-

全球晶圆设备支出可望于2014年显著增长?2012-12-24 558

-

全球晶圆厂设备支出持续攀升,明年大陆支出将超台湾2017-03-24 422

-

晶圆厂设备支出今年估减14%,2020年可望再冲新高点2019-03-25 2352

-

SEMI调整晶圆厂设备支出预期,同比增长3%2020-03-11 1405

-

预计2020年晶圆厂支出将增长3% 韩国将达到第二名2020-03-11 1648

-

预计到2021年,全球晶圆厂设备支出将创新高2020-03-12 1510

-

2022全球晶圆厂设备支出超1000亿美元,突破历史记录!2022-06-15 1218

-

全球晶圆厂设备支出有望在2024年重新开始增长,恢复向上的趋势2023-09-18 355

全部0条评论

快来发表一下你的评论吧 !