国产IC自给率提升空间巨大 30多条产线惊呆世界

工业控制

描述

大陆芯片自给率在25%左右,随着国家政策推动人才、资金加速向半导体产业集中,中国国内晶圆生产线自2016年进入了发展高潮期。目前,中国在建的22座晶圆厂中,有17条产线将于2017年年末至2018年量产,新增投资约六千亿元人民币以上。

本文来自光大证券的大陆晶圆代工行业报告,从当前的半导体产业转移节点出发分析大陆晶圆代工厂商的市场机遇和成长路径。

六千亿投在机遇期 本土半导体逆袭

时间节点:半导体产业第三次转移

▲半导体产业历史迁移路径

半导体被称为国家工业的明珠,亦即信息产业的“心脏”。

半导体产业起源地为美国,美国迄今仍在IDM模式(从设计、制造、封装测试以及投向消费市场一条龙全包)及垂直分工模式中的半导体产品设计环节占据绝对主导地位,而存储器、晶圆代工及封测等重资产、附加值相对低的环节陆续外迁。

由于半导体属于技术及资本高度密集型行业,只有下游终端需求换代等重大机遇来临时,新兴地区通过技术引进、劳动力成本优势才有机会实现超越,推动产业链迁移。

半导体先后在大型计算机时代和PC时代发生两次产业转移,当前为IoT(物联网)等下一轮终端需求换代酝酿期,为大陆半导体产业崛起创造机遇,并提供技术积累的时间窗口。

光大证券认为,未来五年半导体市场仍将由智能手机硅含量增加主导,汽车电子、物联网等新兴领域为高增长亮点。大陆半导体产业在国家政策资金重点扶持下,通过技术积累、及早布局,具备能力把握潜在需求换代机遇,成为半导体产业第三次迁移地。

本土现状:IC自给率提升空间大

▲国内下游市场需求旺盛,IC自给率提升空间大

中国是全球最大的半导体消费市场,半导体需求量全球占比由2000年的7%攀升至2016年的42%,成为全球半导体市场的增长引擎。

然而,大陆半导体产业发展与其庞大的市场需求并不匹配,IC仍大程度依赖于进口。据SEMI 统计,2016 年本土芯片自给率仅为25%,且预计未来三年自给率仍不到 30%,国产IC自给率仍有相当大的提升空间。

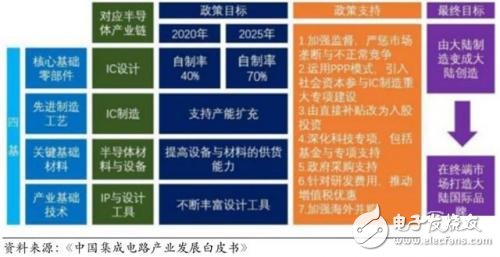

趋势:政策利好 三大环节规模化

▲中国半导体产业各环节政策目标及支持

为避免大陆IC产业过度依赖进口,中国政府已将半导体产业发展提升至国家战略高度,并针对设计、制造、封测各环节制定明确计划。

国家集成电路产业投资基金(大基金)首期募资规模达1387.2亿元人民币,截至2017年9月已进行55余笔投资,承诺投资额已达1003亿元,且二期募资正在酝酿中。

同时由“大基金”撬动的地方集成电路产业投资基金(包括筹建中)达5145亿元,合计基金规模达6531亿元人民币,引导中国大陆半导体业产能建设及研发进程加快,生产资源加速集中最终实现竞争力提升。

▲全球半导体产业链各环节龙头厂商

-

优质国产电源管理IC特价销售2013-08-17 0

-

LED显示屏高清晰度提升空间2016-05-14 0

-

国产仪器如何踏出“圈内”走向世界舞台?2017-12-20 0

-

Flash编程速度有提升空间吗?2018-12-26 0

-

STM32国产替代,再来一波 精选资料分享2021-07-23 0

-

2022年营收31.88亿,国产模拟 IC 头部企业持续扩充品类促发展2023-06-02 0

-

新能源汽车的核心是IGBT,新能源车最有提升空间的当属电机驱动部分2018-03-16 6591

-

未来IC封装材料市场增长空间巨大 有利于国产化封装材料的应用2019-05-23 4206

-

深度学习是实施机器学习的众多方法之一 拥有很大的提升空间2019-11-26 1444

-

中国芯片自给率要在2025年达到70%2020-09-02 2536

-

全球扫地机器人渗透率提升空间巨大,2025年渗透率将达到29%2021-01-19 5582

-

车规级MCU国产替代空间巨大2021-04-03 2826

-

工业机器人赛道,受益智能制造、国产化双重驱动2023-06-29 742

-

市场空间巨大,SiC国产化趋势加速.zip2023-01-13 129

全部0条评论

快来发表一下你的评论吧 !