劵商解析半导体、面板、PCB相关行业发展脉络分析

电子说

描述

电子行业是发展新经济的基石

自春节后,电子板块连续三周飘红,反转信号明确。我们认为板块的稳步上行既具备行业逻辑与估值吸引力,也与当前新经济导向吻合,电子行业构成发展基石。上周富士康A股成功过会,同时科技独角兽企业也有望拥抱A股,可以看到A股电子领域将云集全球最优质的电子类资产,全球资金有望追捧。集成电路方面,政府工作报告将其列入实体经济发展第一位,显示出了顶层决心,另外我们有望迎来国家集成电路产业基金二期,大资金助力有望带来多个细分领域的弯道超车。消费电子方面,三月迎来新机发布期,各创新零部件渗透率将快速提升,消费电子的悲观情绪进一步缓解。面板与LED方面,产品价格边际企稳趋势明确,行业龙头将进一步运用产能与新技术实现市占率提升的逻辑。因此,我们认为电子板块投资迎来反转,看好整体电子行业的超额配置价值。

半导体:大基金二期在路上

关于大基金二期的投资方向,我们认为IC制造仍然是重中之重,国内IC制造企业在未来3-5年的资本开支压力依然巨大,而且伴随着与国外对手的差距缩小,与竞争对手的竞争也将日趋激烈;IC设计企业关注度会提升,由于IC设计企业轻资产的特性,使得大基金在单个企业的投资额度往往小于制造企业,但是IC设计公司数量上远远大于其他IC板块,因此伴随着二期大基金的成立,更多的中小设计公司有望受益;此外,二期大基金的覆盖范围可能会往IC产业链下游继续延伸,下游模组厂商、上游材料厂商都有可能纳入投资范围。我们看好中国本土IC产业在大基金的支持下,逐步取得技术突破,实现国产替代。

消费电子:三月安卓新机集体亮相

从三月份即将发布智能手机产品来看,双摄、全面屏已经快速渗透到中低端机型。我们看好供应链企业创新驱动单机业务量、以平台化横向拓展业务领域的成长逻辑,建议关注OLED、玻璃后盖、无线充电、3D摄像头、全面屏产业链。

自春节后,电子板块连续三周飘红,反转信号明确。我们认为板块的稳步上行既具备行业逻辑与估值吸引力,也与当前新经济导向吻合,电子行业构成发展基石。上周富士康A股成功过会,同时科技独角兽企业也有望拥抱A股,可以看到A股电子领域将云集全球最优质的电子类资产,全球资金有望追捧。集成电路方面,政府工作报告将其列入实体经济发展第一位,显示出了顶层决心,另外我们有望迎来国家集成电路产业基金二期,大资金助力有望带来多个细分领域的弯道超车。消费电子方面,三月迎来新机发布期,各创新零部件渗透率将快速提升,消费电子的悲观情绪进一步缓解。面板与LED方面,产品价格边际企稳趋势明确,行业龙头将进一步运用产能与新技术实现市占率提升的逻辑。因此,我们认为电子板块投资迎来反转,看好整体电子行业的超额配置价值。

消费电子:从三月份即将发布智能手机产品来看,双摄、全面屏已经快速渗透到中低端机型,屏下指纹识别、人脸识别虽然没有大规模导入,但我们认为其仍然是生物识别解决方案的发展趋势。当前时点,新机型不断发布,供应链新一轮备货开启,板块复苏在即。我们看好供应链企业创新驱动单机业务量、以平台化横向拓展业务领域的成长逻辑,建议关注OLED、玻璃后盖、无线充电、3D摄像头、全面屏产业链。我们建议关注蓝思科技、大族激光、立讯精密、欧菲科技。

半导体:政府工作报告把发展集成电路列为实体经济第一位,同时我们也即将看到国家集成电路产业基金二期的推出,因此国内集成电路产业迎来明确发展机遇。同时进入2018全球行业依然保持较好增长,全球IC产业将持续向中国大陆进行转移。智能手机以外,新的IC应用也在快速崛起,AI、汽车、区块链计算、5G等芯片需求也在快速增长,这将成为全球半导体产业增长的新驱动力。我们建议关注三安光电、长电科技、华天科技与扬杰科技。

其余方面,显示我们建议持续关注京东方A、精测电子。LED建议重点关注三安光电。被动器件当前具有一定缺货属性,建议关注艾华集团、法拉电子、火炬电子。

细分领域热点

半导体:大基金二期在路上

大基金二期启动:目标募资315亿美金,下半年开始投资

据彭博报道,中国目前正在进行国家集成电路产业投资基金(大基金)二期的成立工作,二期拟募集315亿美元资金。此次大基金目标是募集至少1500亿元人民币资金,力争达到2000亿元,并将再次投资从处理器设计、芯片制造,到封装测试等广泛的半导体市场,潜在受益企业包括华为、中兴、清华紫光等国内领导企业。大基金二期的出资中,中央财政、一些国有企业和一些地方政府等都将出资该基金。

长江观点:集成电路作为信息产业的基础和核心,是国民经济和社会发展的战略性产业,国家给予了高度重视和大力支持。为推动我国集成电路产业的发展,增强信息产业创新能力和国际竞争力,国家出台了一系列鼓励扶持政策,为集成电路产业建立了优良的政策环境。

2014年6月,国务院颁布集成电路产业发展的纲领性文件《国家集成电路产业发展推进纲要》,把集成电路产业的发展上升到国家战略的新高度。2015年5月国务院印发《中国制造2025》,提出2020年中国芯片自给率要达到40%的目标。

作为一个资金壁垒高、技术壁垒高、更新换代快的产业,单纯依靠企业自身的发展很难实现较快的突破和对领先企业的追赶,在这样的情形下,政府支持显得尤为重要,在这样的背景下,为促进中国本土集成电路产业的发展,国家集成电路产业基金应运而生。

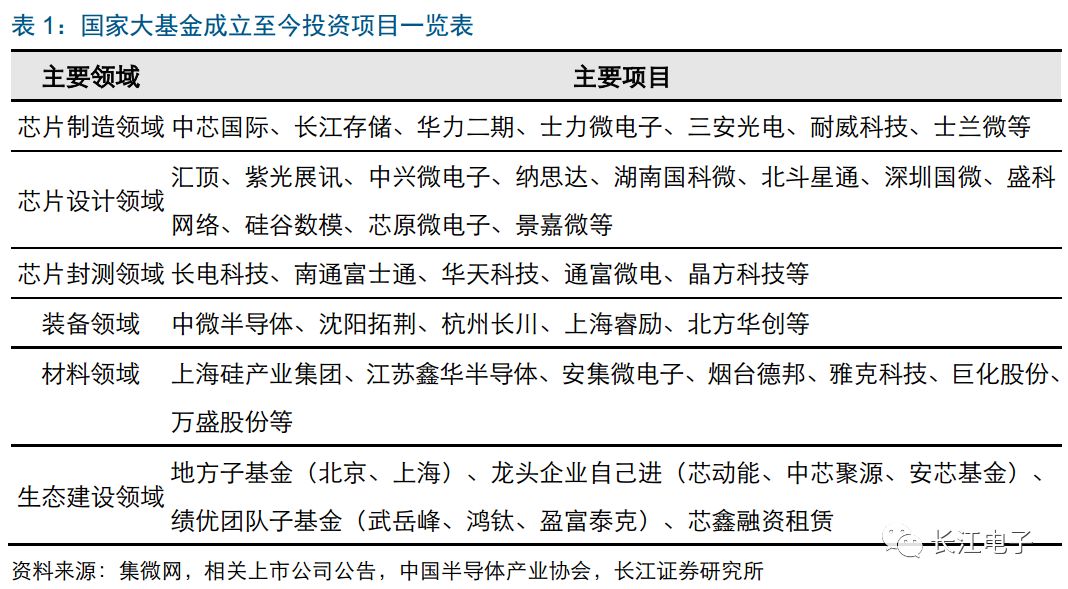

国家集成电路基金(简称大基金)是由国开金融、紫光、华芯投资、亦庄国投、中国移动、中国电科等于2014年9月共同发起,第一期总计划投资金额近1400亿元人民币。大基金重点投资领域是芯片制造环节,同时在芯片设计、封装测试、设备和材料等产业也有所兼顾,大基金实行市场化运作。截至2017年9月底,大基金共投资了40多家企业,承诺投资1000亿元以上,行业融资状况得到极大改善。

据不完全统计,大基金现已投资的上市公司包括:晶圆制造领域的中芯国际、华虹宏力;封装测试领域的长电科技、华天科技、通富微电、晶方科技;IC设计领域的纳思达、国科微、中兴通讯、兆易创新、汇顶科技、景嘉微;设备制造领域的北方华创、长川科技;材料领域的万盛股份、雅克科技、巨化股份;以及第三代半导体龙头三安光电、北斗产业链龙头北斗星通、MEMS传感器龙头耐威科技,并通过子基金布局了终端公司闻泰科技、共达电声等。

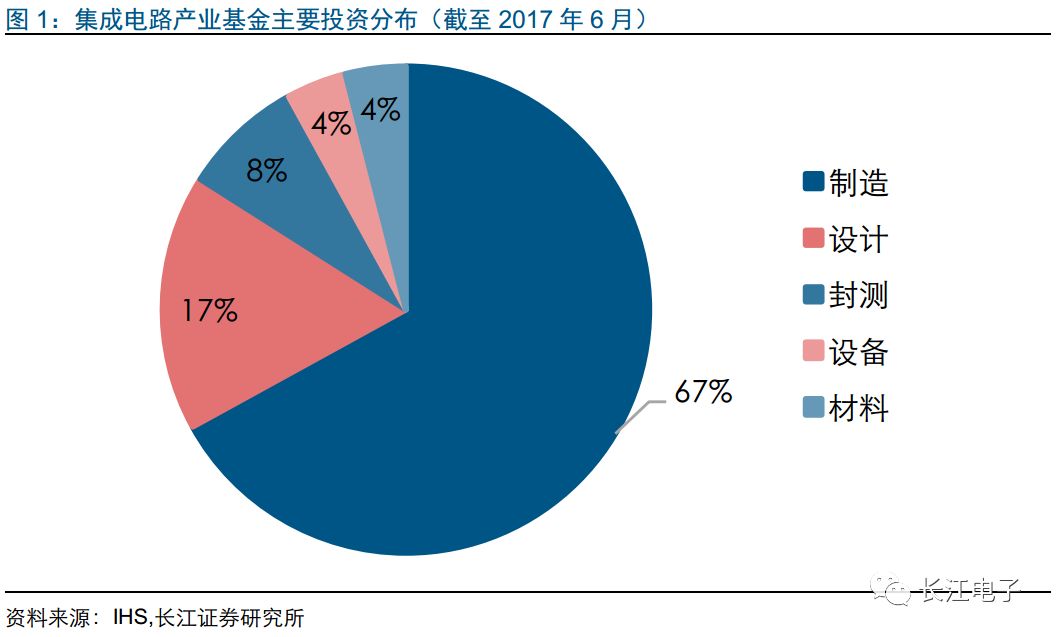

从投资的领域来看,大基金一期大部分资金投在制造领域,包括中芯国际、长江存储、三安光电、华虹等在内的晶圆制造企业受益最深。设计是第二大投资领域,其次是封测、设备和材料等。

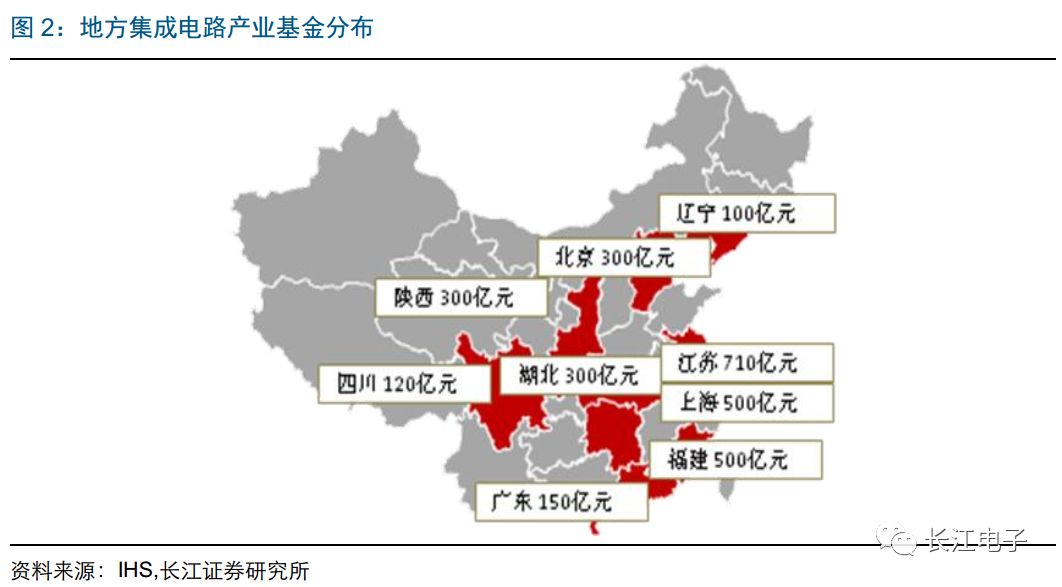

除国家集成电路产业基金以外,各个地方集成电路产业基金也是迅速崛起并发挥作用,合计规模远大于大基金规模。以士兰微最近与厦门市海沧区政府的合作为例,士兰微在未来5-7年投资50亿元,海沧区政府将投资170亿元,合计220亿元建设半导体制造厂,在这个合作中,地方集成电路产业基金发挥了重要的作用。

目前国家大基金二期正在筹备,据集微网报道,大基金二期筹资设立方案总规模为1500-2000亿元。其中,中央财政直接出资200-300亿元,国开金融公司出资300亿元左右,中国烟草总公司出资200亿元左右,中国移动公司等央企出资200亿元左右,中国保险投资基金出资200亿元,国家层面出资不低于1200亿元。

我们认为,大基金二期的投资方向上,IC制造仍然是重中之重,包括清华紫光、长江存储和中芯国际在内的国内IC制造企业,在未来3-5年的资本开支压力依然巨大,而且伴随着与国外对手的差距缩小,与竞争对手的竞争也将日趋激烈。

IC设计企业会成为更加重要的一个方向,由于IC设计企业轻资产的特性,使得大基金在单个企业的投资额度往往小于制造企业,但是IC设计公司数量上远远大于其他IC板块,因此伴随着二期大基金的成立,更多的中小设计公司有望受益。

我们认为包括材料和模组都是本土IC生态圈的重要组成部分。由于一期大基金已经重点覆盖了大部分国内IC龙头企业,二期大基金的覆盖范围可能会往IC产业链下游继续延伸,包括下游模组厂商、更多的上游材料厂商都有可能纳入投资范围。这也是未来值得我们期待的一个验证点。

国家大基金是国内IC产业崛起的重要促进因素,不仅是因为资金支持将带来人才引进和技术的突破,更重要的是在大基金的统一带动下国内IC生态合作共赢的机会越来越多。目前来看,伴随着中芯国际、长江存储等本土晶圆厂新产线的不断落地,整个大陆IC设备材料和封测产业链也将充分受益。我们看好中国本土IC产业在大基金的支持下,逐步取得技术突破,实现国产替代。

相关标的:中芯国际、长电科技、华天科技、北方华创、三安光电、扬杰科技、兆易创新

消费电子:三月安卓新机集体亮相

小米MIX2S/华为P20领衔 三月新机最爱谁

俗话说一年之际在于春。阳春三月大地复苏,正是打下一年基础的好时节,华为、小米、荣耀、OPPO、联想、魅蓝等厂商都跃跃欲试,似乎都想抓住这个好时节,大干一场,一波新机正扑面而来,个个都自带光芒,想一举成为市场的佼佼者。

长江观点:我们对3月份将发布的智能手机进行梳理:

3月份,将要发布的新机包括华为荣耀畅玩7C、红米Note 5、OPPO R15、联想 S5、魅蓝E3、华为P20系列、小米MiX 2s,由于发布会临近,关于手机的各种信息得以曝光,双摄、全面屏竞争激烈,生物识别方面外置指纹识别仍然是主流,屏下指纹识别和人脸识别进入导入期。

双摄在旗舰手机中早已成为标配,从三月份发布的机型情况来看,今年双摄很明显的在向中低端机型加速渗透。对于光学升级,一个方向是硬件升级,如华为P20 Pro将搭载三颗摄像头(目前市场猜测可能是黑白+彩色+长焦,也可能是AR领域的应用,具体新增功能要等发布会);另一方向则是在算法和软件层面升级,AI+摄像头的趋势迅猛。

我们在之前的报告中也指出,全面屏快速向千元机渗透的趋势下,非全面屏机型明显滞销,在新产品中全面屏已经成为标配,全面屏时代已然到来。从全面屏的发展趋势来看,屏占比的不断提升是其驱动力,Vivo的新产品APEX屏占比达到98%,而接下来小米Mix 2s也将推出所谓的全面屏3.0。全面屏的快速渗透一方面利好面板厂商出货面积的增长,另一方面异形全面屏则利好异形切割的需求。

在生物识别方面,受制于屏下指纹识别、人脸识别模组的成本、产能和良率的制约,当前外置指纹识别仍然是主流生物识别方案。从产品外观以及用户使用习惯来看,我们认为屏下指纹识别和人脸识别是未来的发展方向,目前我们可以看到相关技术在不断导入,未来也将迎来渗透率的快速提升。

显示:柔性OLED大趋势下,国内面板厂有望超车

京东方加快高端显示布局 投建重庆6代柔性AMOLED产线

2018年3月8日,京东方科技集团股份有限公司发布公告,拟在重庆投资建设第6代柔性AMOLED生产线,在武汉投资建设第10.5代薄膜晶体管液晶显示器件(TFT-LCD)生产线。BOE(京东方)重庆第6代AMOLED(柔性)生产线项目总投资465亿元,设计总产能为每月4.8万片玻璃基板,尺寸为1500mm×1850mm,产品主要应用于手机、车载及可折叠笔记本等柔性显示产品,预计2020年投产。这是京东方面向柔性显示布局的第三条产线。

黑牛食品定增收官 云谷6代全柔性AMOLED生产线启动在即

3月6日,黑牛食品(002387)发布公告,公司非公开发行新增股份将于3月7日上市。河北云谷第6代全柔性AMOLED生产线项目进展顺利,年初已启动设备搬入,生产工艺关键设备已完成配置,产线启动进入倒计时,项目预计2018年中期建成投产。河北云谷第6代AMOLED项目包括河北云谷(固安)第6代AMOLED面板生产线项目、河北霸州第6代AMOLED模组生产线项目。资料显示,该面板生产线的设计产能为每月3万大片,可以满足9000万部智能手机屏幕需求。该项目不仅能够生产目前的AMOLED曲面屏、全面屏,而且能够生产AMOLED折叠显示屏、全卷曲显示屏,是兼容曲面柔性、卷曲柔性和折叠柔性的全柔性AMOLED量产线。

长江观点:与三星在柔性OLED扩产步伐放缓相反,具备资金优势且技术逐步成熟的国内面板厂则快马加鞭推进柔性OLED产能建设。以今年来看,京东方成都6代柔性OLED线产能爬坡顺利,绵阳6代线已完成封顶,并规划在重庆再建设一条柔性OLED产线;维信诺固安第6代OLED面板生产线已于2018年1月中旬启动设备搬入,有望于年中量产;天马与华星光电的OLED产线也在紧锣密鼓的推进。我们认为,京东方与维信诺前期均具备多年OLED研究经验,均能有效缩短试制周期与产能爬坡期,在今年与国内手机品牌商携手推出柔性OLED产品,加速柔性OLED屏幕渗透。

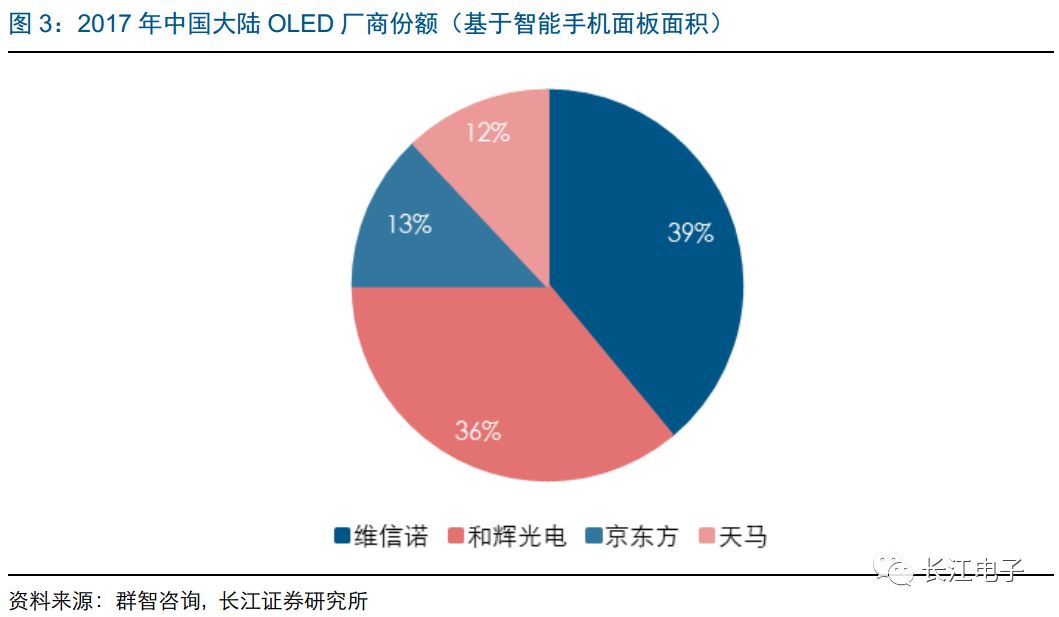

根据群智咨询报告显示,2017年维信诺AMOLED(刚性)出货面积超3万平方米,占比38.9%;和辉光电以36%的市场份额占比第二;京东方刚性OLED产能较少,位居第三。结合今年柔性OLED扩产情况,维信诺与京东方将会表现不俗。

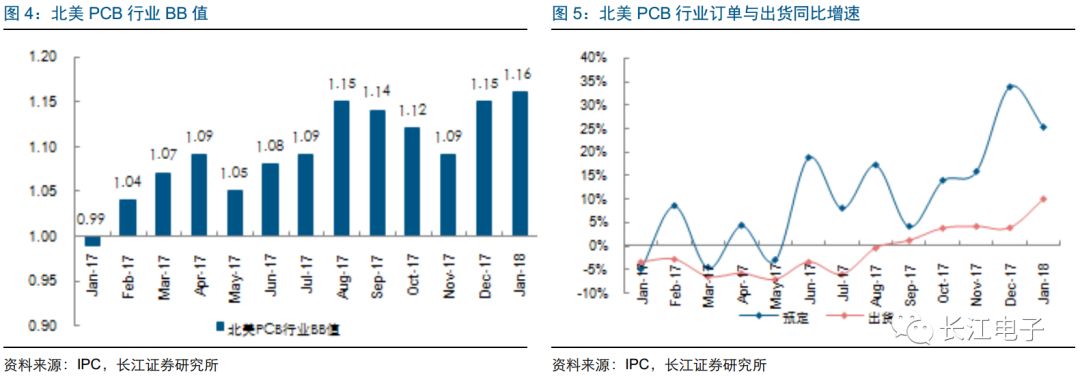

PCB:淡季喜迎暖春,高端领域持续扩产

1月份北美PCB销售量与订单量双双攀升

IPC—国际电子工业联接协会发布《2018年1月份北美地区PCB行业调研统计报告》。报告显示1月份订单量和出货量均高于去年同期水平。受1月份订单量急增的影响,订单出货比也升至十二年来的新高1.16。

长江观点:2018年1月份北美PCB总出货量同比增长9.8%,环比下降8.5%;PCB订单量同比增加25.3%,订单量环比下降了13.9%。除日本PCB行业连续萎缩,全球PCB行业迎来了新的稳健发展时期。从***地区PCB企业披露的1、2月份营收状况看,特别是作为高端智能手机供应商的PCB板厂,年初业绩同比均实现不错的增长,是近年来淡季少有的行情。

中期来看,企业对PCB高端制程的投资十分热烈,HDI、FPC需求在消费电子小型化、柔性化趋势下保持高增速,自动驾驶的高频雷达与新能源汽车的BMS 均要求配备高频、高质PCB板,给予行业下一个巨大市场空间。

行业重点数据跟踪

市场回顾

-

半导体发展的四个时代2024-03-13 0

-

标题:群“芯”闪耀的半导体行业2008-09-23 0

-

半导体产业能支撑未来的发展2010-02-26 0

-

创新是半导体行业新一轮增长的关键2011-03-22 0

-

技术创新是半导体行业持续发展的源动力2011-12-08 0

-

汽车半导体行业2012年或将基本实现复苏2012-01-15 0

-

2013年半导体的发展如何2013-02-27 0

-

半导体清洗设备2016-09-05 0

-

半导体行业眼中的工业4.02018-10-19 0

-

半导体激光器产业的发展情况和相关应用2019-04-01 0

-

半导体激光器的发展2019-05-13 0

-

氮化镓功率半导体技术解析2021-03-09 0

-

《炬丰科技-半导体工艺》半导体行业的湿化学分析——总览2021-07-09 0

-

喜讯!华秋电子荣获深圳市半导体行业协会优秀合作奖2023-04-03 0

全部0条评论

快来发表一下你的评论吧 !