锂电池深度研究报告(技术路线、市场概况、成本与材料数据)

电子说

描述

一、 锂电池的概述

(一)锂电池的基本结构及原理

(二)锂电池的主要形态

(三)锂电池的成本组成

二、 锂电池正极材料的技术路线

(一)钴酸锂

(二)锰酸锂

(三)磷酸铁锂

(四)三元材料

(五)技术路线优缺点

三、 锂电池正极材料的未来趋势

(一)相关市场数据

(二)相关政策影响

四、 锂电池正极材料主要企业

(一)2016年正极材料企业排名

(二)2017年前三季度正极材料企业排名

(三)正极材料主要厂商

1、 锂电池的概述

(一)锂电池的基本结构及原理

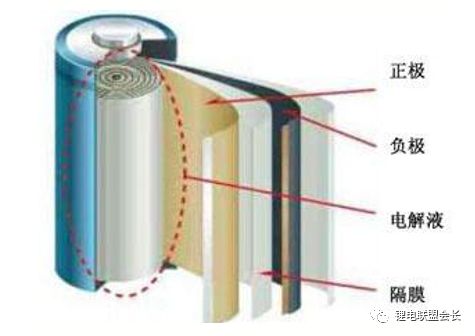

锂离子电池是一种充电电池,它主要依靠锂离子在正极和负极之间移动来工作。在充放电过程中,Li+ 在两个电极之间往返嵌入和脱嵌:充电池时,Li+从正极脱嵌,经过电解质嵌入负极,负极处于富锂状态;放电时则相反。

锂电池的一般由五部分组成:正极材料、负极材料、隔膜、电解质、电池壳体等,圆形锂电池的结构示意图如下:

(二)锂电池的主要形态

锂电池根据封装形态的不同主要分为两种,金属外壳封装及软包封装。两者的差别除了外壳材料不同,其封装方式也不同。软包电芯用铝塑包装膜作为封装材料,主要采用热封装方式,而金属外壳电芯一般使用钢壳或者铝壳,采用焊接(激光焊)这一封装方式。铝塑包装膜示意图如下:

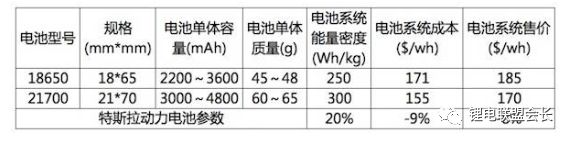

金属外壳封装主要包括圆形锂电池、方形锂电池两种,圆形锂电池根据具体型号的不同,可以分为18650和21700两种主流型号。

18650电池:18650是锂离子电池的鼻祖--日本SONY公司当年为了节省成本而定下的一种标准性的锂离子电池型号,其中18表示直径为18mm,65表示长度为65mm,0表示为圆柱形电池。

21700电池:为特斯拉与松下联合研发,21表示表示直径为21mm,70表示长度为70mm,0表示为圆柱形电池。

(三)锂电池的成本组成

目前锂电池企业的成本大约为1.2元/Wh。在车用动力电池成本结构中,材料成本占比接近75%,人工成本、制造成本(除人工成本之外的与电池制造直接相关的成本,如厂房、设备、能源等)、其他成本(主要包括资金使用成本、环保成本等)在内总共占比约25%,锂电成本结构如下图所示:

在锂电池的材料成本构成中,正极材料约占据了43%的成本, 正极材料的性能和价格直接决定了锂电池的性能和价格。

从材料角度来看,1kWh动力电池大约需要用到2.3~2.5kg正极材料,正极材料的成本主要由碳酸锂和各种对应的前驱体材料构成;1kWh动力电池大约需要用到1.3~1.4kg负极材料;电解液的用量根据所使用正极材料的不同而有较大差异,1kWh动力电池中,有1.2kg的(如Leaf用的锰酸锂电池),也有1.6kg的(如Volt用的锰酸锂+NCM三元电池),也有2.16kg的(如秦PHEV用的磷酸铁锂电池);不同动力电池产品对隔膜材料的用量同样也有较大差异,以代表性企业为例,1kWh动力电池中,AESC的锰酸锂电池大约要用12.5平米的隔膜,LG化学的“锰酸锂+三元”电池接近19平米,而比亚迪的磷酸铁锂电池则需要23.5平米。

2、 锂电池正极材料的技术路线

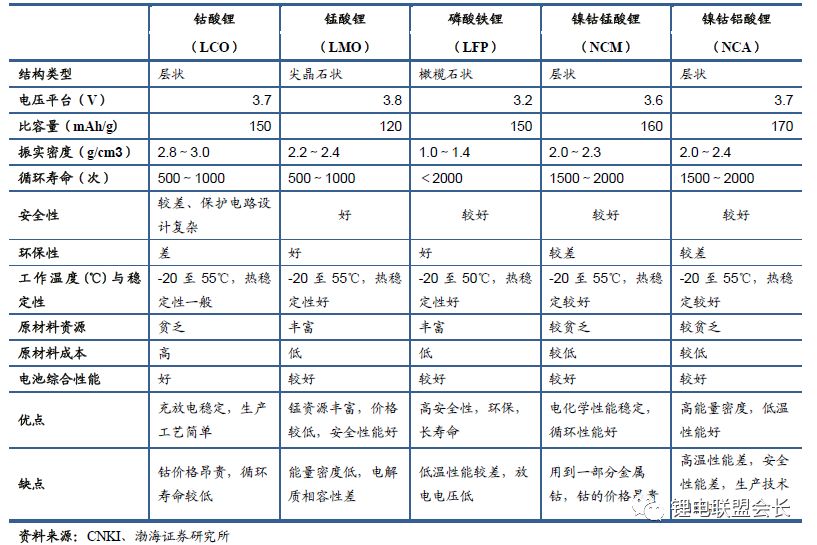

目前来说,主流的商业化锂电池正极材料主要有钴酸锂、锰酸锂、磷酸铁锂、三元材料(镍钴锰酸锂、镍钴铝酸锂)等,主要的性能对比如下:

(一)、钴酸锂

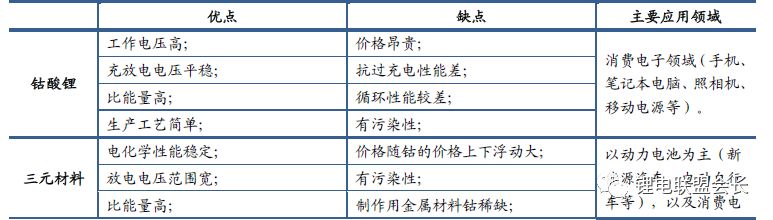

从锂离子电池商业化以来,钴酸锂一直作为正极材料的主流被应用,其主要技术发展发生在 2000年前后的高密度化合成工艺,通过提高烧结温度和增加烧结次数,合成出十几微米以上的单晶一次晶粒,将钴酸锂电极的压实密度提高到 4.0g/m3以上。钴酸锂在高电压下结构不稳性,因此其工作电压较低,钴酸锂最大的缺点体现在结构稳定性、热稳定性、过充安全性差。钴酸锂主要运用在小电池,如手机、电脑电池等。

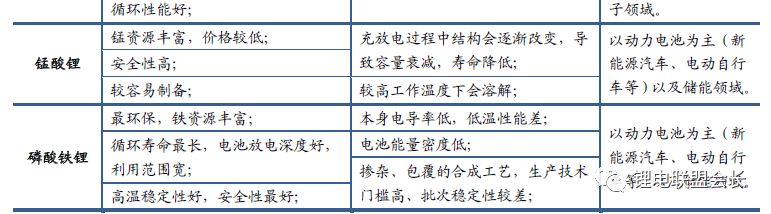

(二)、锰酸锂

锰酸锂作为锂离子电池正极材料的集中研发是在20世纪90年代初,其在高温下与电解液相容性差,致使结构不稳定,导致容量衰减过快。高温循环差的缺点一直限制着该材料在实际锂离子电池中的使用。90年代中后期,众多学者发现采用元素掺杂可有效地改善锰酸锂的高温循环,尤其铝(Al)的掺杂对锰酸锂高温电化学性能的改善最为有效,由此也推动了锰酸锂产业化的进程。目前已有少量企业国内可以制备出可供锂离子动力电池使用的具有良好高温循环与储存性能的掺杂型锰酸锂材料,并应用到动力型锂电池上。

(三)、磷酸铁锂

20世纪90年代,由于被认为是电子绝缘体以及脱嵌锂过程中的两相反应导致锂离子扩散速度等原因而没有受到重视,但从21世纪初,部分学者利用碳包覆技术改善了它的电化学性能后,该材料成为锂离子电池正极材料研发的热点和重点。磷酸铁锂具有结构稳定性和热稳定性高、常温循环性能优异等特点,并且存在铁(Fe)和磷(P)的资源丰富、对环境友好等优势,是最近几年国内普遍选择磷酸铁锂作为锂离子动力电池的发展方向。

(四)、三元材料

受锰酸锂等单质材料掺杂技术的启发,多元金属复合氧化物(即三元材料NCM、NCM等)的研发、应用及生产推广开始很快兴起,由于三元材料综合了钴酸锂、镍酸锂和锰酸锂三类材料的优点,形成了LiCoO2/LiNiO2/LiMnO2三相的共熔体系, 故存在明显的三元协同效应,使其综合性能优于单组合化合物,因此,近两年来成为国内锂电池正极材料的研究重点,并随着生产技术工艺的进步,开始大量推向市场,并在动力型锂电池市场占据了重要的位臵,也在消费型锂电池市场开始慢慢取代钴酸锂。

(五)技术路线优缺点

各技术路线的优缺点及主要应用领域如下:

3、 锂电池正极材料的未来趋势

(一)相关市场数据

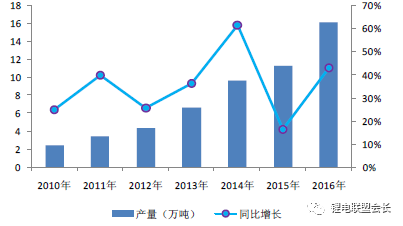

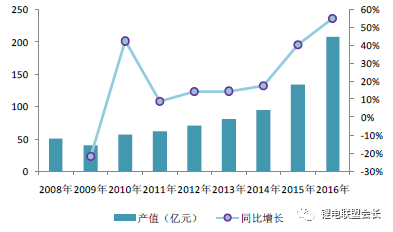

2016 年,我国锂电池正极材料产量为16.16 万吨,同比增长43.14%;2010 年至2016 年,年复合增长率高达36.48%。行业产值则从2010 年的57 亿元增长到2016 年的208 亿元,年复合增长率高达24.08%。

我国锂离子电池正极材料产量及增速

我国锂离子电池正极材料产值及增速

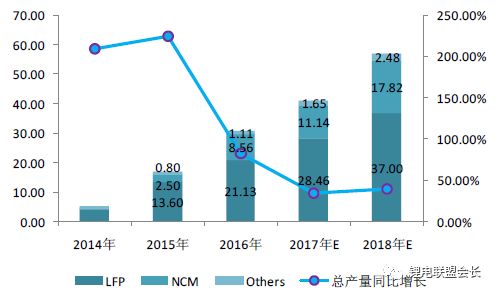

目前国内动力型锂电池主要以铁系和三元系为主,近两年磷酸铁锂和三元材料成为锂电池正极材料中增长最快的两种材料。2016 年两者的出货量增速均超过45%,具体来看,磷酸铁锂的产量(含企业自产)5.7 万吨,同比增长75%,磷酸铁锂大幅增长主要受动力电池及储能锂电池带动。三元材料产量5.43 万吨,同比增长49%,增长主要受新能源乘用车、锂电自行车、中低端数码锂电池等市场带动,其中,磷酸铁锂目前在正极材料生产总量中占比最大,2016 年占比达到35.27%。

我国各种类型动力锂电池产量情况

(二)相关政策影响

随着三元材料在动力电池领域安全性逐步成熟,消费者对新能源汽车的续驶里程提出了更高的要求。政策上,主管部门对新能源汽车的续驶里程提出了相应的要求和技术指标限制,并做出了相应的规划。

2016年10月26日,在中国汽车工程学会年会上,《节能与新能源汽车技术路线图》发布,其中计划2020年的纯电动乘用车动力电池的能量密度目标为300Wh/kg,2025年目标为400 Wh/kg,2030年目标为500 Wh/kg。

从国家补贴政策上,2016年12月30日发布的新能源汽车补贴新政策《关于调整新能源汽车推广应用财政补贴政策的通知》(财建„2016‟958号),对申请补贴的新能源汽车提高了要求,从整车能耗、续驶里程、电池性能、安全要求等多方面提高了财政补贴准入门槛,对“骗补”行为“严防死守”。比如,新能源乘用车要求,电池系统的质量能量密度不低于90Wh/kg,对高于120Wh/kg的按1.1倍给予补贴,部分达不到能量密度要求的磷酸铁锂电池车型将被淘汰出局,为三元电池带来了发展机遇。

受政策及终端长续航里程诉求等影响,新能源汽车动力电池对电池能量密度要求不断提高,国内企业在高能量密度电池技术上加大投入,乘用车用三元电池比例上升。

随着国家对锂电池能量密度的要求不断提高,并且三元材料本身安全性问题得到逐步改善,预计未来三元材料会成为新能源动力电池的主流。

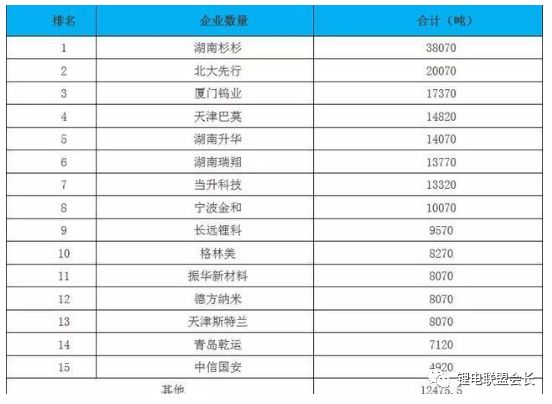

4、 锂电池正极材料主要企业

(一)2016年正极材料企业排名

根据2016年的统计数据,国内各种正极材料技术路线企业排名如下:

从三元材料企业来看,2016年长远锂科以12.05%的市场份额在国内所有三元材料企业中排名第一,其次分别为当升科技(300073.SZ)、湖南杉杉(600884.SH子公司)和厦门钨业(600549.SH)。

从钴酸锂(LCO)企业来看,厦门钨业(600549.SH) 以18.04%的市场份额在国内所有的钴酸锂(LCO)企业中排名第一,其次为分别为天津巴莫、湖南杉杉和北大先行。

从磷酸铁锂(LFP)企业来看,比亚迪(002594.SZ)自产自用整体市场份额约为14.13%,而安达科技(830809.OC)依托比亚迪,其市场份额排名第二达到12.72%,其次分别为贝特瑞(835185.OC)、北大先行。

从锰酸锂(LMO)企业来看,青岛乾运以25.02%的市场份额排名第一,其次分别为湖南杉杉、湖南瑞翔和河北强能。

(二)2017年前三季度正极材料企业排名

根据公开资料,2017年1-9月,国内正极材料企业排行榜如下:

1、钴酸锂方面;产量同比增加了6.95%、产量从2016年前三季度的52550吨的产量上涨到2017年前三季度的56200吨。产量由于数码3C等电子产品的市场需求稳定而无较大幅变化。从汇总数据来看;生产同比产量排名稳定、企业产量方面都有所增加,但企业增产幅度较小。

2、锰酸锂方面;湖南杉杉在2017年前三季度锰酸锂产量方面,无实际的产出。其他企业在产量方面也没有增产迹象,行业整体产量同比下滑了22.62%。

3、磷酸铁锂方面;虽然随着2017年初随着政策对NCM材料的解禁,以及将重点放在锂电池的能量密度上面;并指出在 2020 年动力电池单体比能量需达到 300Wh/kg,力争达到 350Wh/kg,系统比能量力争达到 260Wh/kg,而到 2025 年 动力电池系统比能量达到 350Wh/kg,现阶段的LFP比容量无法达到该标准,政策以补贴为驱动,导致曾在2016年“火热”的磷酸铁锂供不应求的场面,在今年冷了下来。产品价格方面同期每吨报价同比下降1000元左右,LFP生产企业目前一方面寻求技术改进提高LFP容量;近期国能的一款磷酸铁锂动力电池系统集成能量密度可以做到160Wh/kg,以及湖南金锂目前在准备量产的单晶型的磷酸铁锰锂等,一方面LFP 部分企业也在积极布局NCM体系,在扩产LFP产量同时也在扩产NCM产能。产量方面;同比有75.4%的增涨。在LFP材料看法上;目前企业都比较乐观,有目前对客车市场的需求量支撑以及未来储能方面预估的增量的到来都比较看好。

4、三元材料方面;同比产量有91.85%的增幅,得益于政策持续在高能量密度锂电池的不断驱使以及锂电企业产量方面持续的扩产。三元材料从523向622比重开始侧重,三元811基本在送样,NCA在布局产能或者项目在建。正极材料方面受制于资源端的限制也越来明显、企业在寻求与资源端战略合作和布局锂电回收的企业动作频繁。

(三)正极材料主要厂商

据财富证券2017年7月21日研报,中国电池网和赛迪顾问的评选出2016年国内十大正极材料企业,其产能占比接近27%。

-

薄膜锂电池的研究进展2011-03-11 0

-

锂电池需预防市场过热2012-06-06 0

-

比较钒电池和锂电池2015-12-25 0

-

2016年十大锂电池技术突破2016-12-30 0

-

对于锂电池的开发将面临这样的挑战2017-01-17 0

-

关于锂电池电极材料SEM测试、氩离子截面解剖电极片2017-07-07 0

-

新能源汽车逐渐升温,请问锂电池包能否依然"大热"?2018-06-07 0

-

锂电池技术的不断发展,或将重新改写UPS历史2018-08-21 0

-

跪求电动车锂电池制作技术和材料!2019-05-18 0

-

干掉锂电池,锌电欲别树一帜2021-04-06 0

-

华为鸿蒙深度研究报告-兴业证券2021-08-06 0

-

新材料在线:2020年锂电池负极材料行业研究报告2020-10-26 4161

-

2020年锂电池隔膜行业研究报告2020-11-09 5052

-

锰酸锂仍是轻型车锂电第一大技术路线,星恒锂电池任重道远2021-05-25 5441

-

2021年通信深度研究报告.zip2023-01-13 106

全部0条评论

快来发表一下你的评论吧 !