汽车电子的技术创新成为汽车产业持续兴旺的主因

描述

近年来,电动化、智能化的发展趋势加快了汽车行业变革,伴随着消费电子市场迎来智能化普及的高潮,汽车产业的智能化必将成为大势所趋。

1两大诱因1汽车电子的技术创新成为汽车产业持续兴旺的主因!

汽车电子市场规模持续走高,2016 年全球汽车电子规模达2348亿美元,增长率达到23.2%。因此各大汽车企业通过完善汽车产品来不断挖掘新的增长点:一方面各国针对油耗、排放以及安全着手,出台了较为严苛的法律法规,欧美国家则相继实施多项法规。另一方面汽车智能化的发展趋势促进汽车电子技术的高速发展,推动了70%的汽车技术创新。

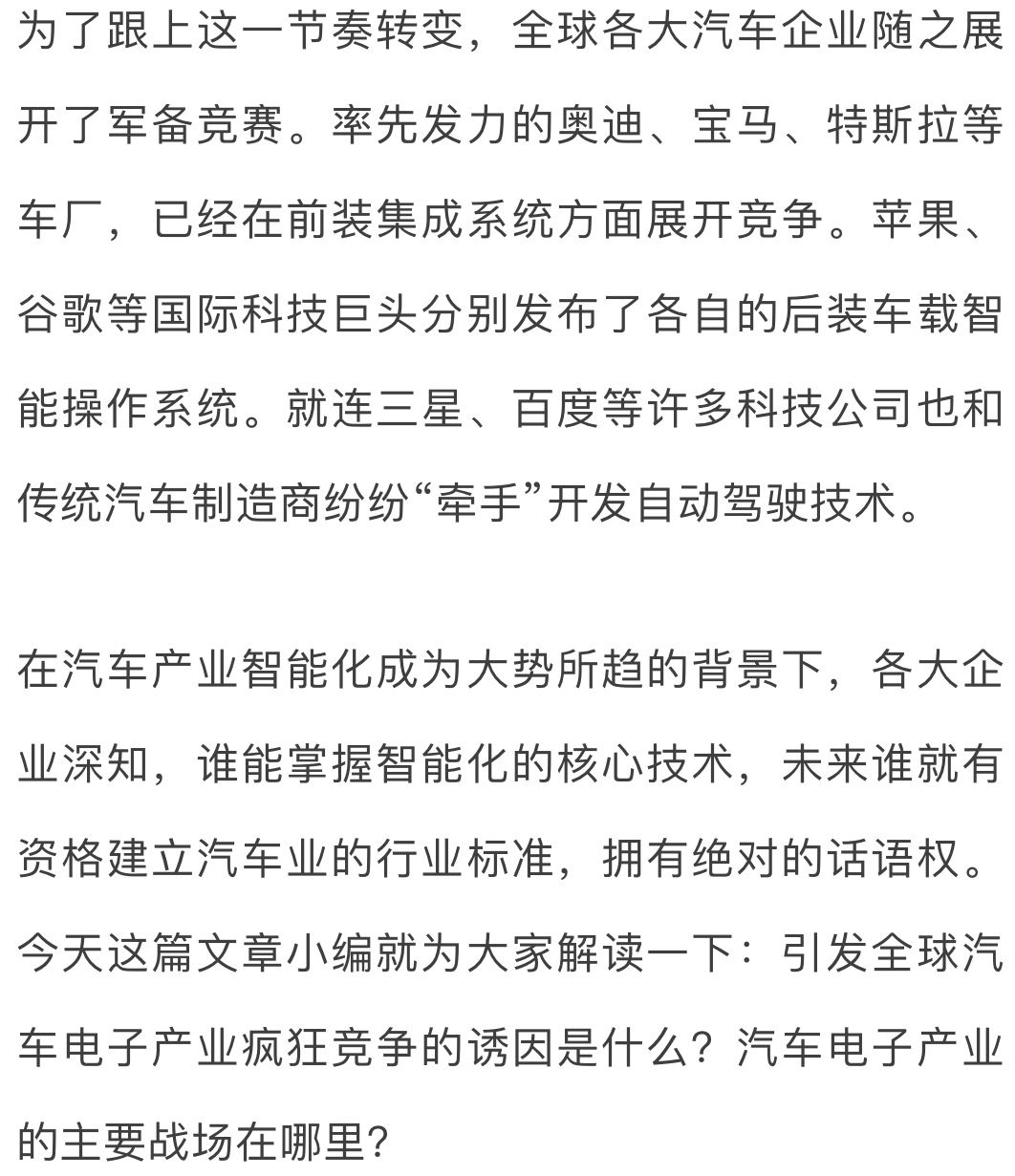

2009-2017年全球汽车销量(万辆)

在此推动下,汽车这一传统制造业的发展呈现持续稳定增长的态势。可以说,谁掌握了汽车电子的最新技术,谁就最有可能持续提升自己的销量!

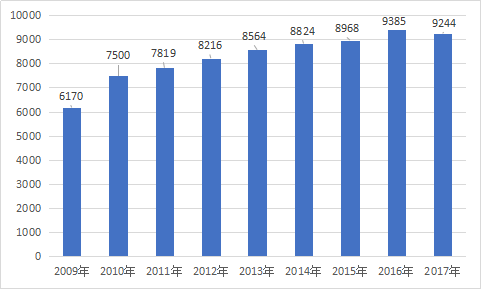

2009-2017年中国汽车销量(万辆)

2消费电子市场迎来智能化普及高潮,汽车电子智能化格局初显!

随着消费电子市场迎来智能化普及的高潮,智能化的概念向各个领域快速渗透。汽车作为家庭消费必需品,电气电子程度

和移动互联网接入率不断提高,智能化成为大势所趋。智能化的本质,在于设备系统集成度提高,功能扩展性增强,易用性大大改善,给用户带来卓绝的使用体验。在汽车的智能化方面,奥迪、宝马、特斯拉等车厂已经在前装集成系统方面展开竞争。随着苹果、谷歌等国际科技巨头分别发布各自的后装车载智能操作系统,汽车电子智能化的格局逐步显现。

在汽车电子的细分领域中,车身电子产品渐入衰退期,车载控制系统前景可期!以悬架控制、仪表仪器、总线线束为代表的大多数车身电子产品已经进入产品生命周期的成熟期或衰退期。动力控制类,汽油直喷技术是汽油机技术的重要发展方向。安全控制方面,近年来,发展迅速的汽车安全驾驶辅助系统处于导入期与成长期,技术的成熟和成本的下降将使其大规模普及。胎压监测在欧美已经较为普及,但在中国等新兴市场仍处于导入期。通讯娱乐系统处在成长期,是汽车企业重点关注的领域,欧美国家已经要求新车配置应急车载信息系统。未来车载信息系统发展潜力较高,产业商用化会进一步向大众市场普及。

汽车电子高端配置向低端产品渗透。由于汽车电子领域的安全控制系统对汽车行车安全性至关重要,因此,安全控制系统领域的电子稳定控制系统、胎压监测系统等有望成为乘用车标配。在高端配置向低端产品逐步渗透过程中,安全控制系统和通讯娱乐系统将会率先实现高端配置逐步向低端领域渗透。同时,随着自动驾驶技术的研发力度不断加大、技术逐步成熟,也有望实现新车型的同步配置。

2四大战场1零部件战场:中小企业攻打国际化寡头,鲜有胜算!

2应用领域核心技术战场:打破垄断,中国迎难而上!

从应用领域来看,汽车电子市场发展重点是车载控制系统和车载信息系统两大方面。我国想打赢未来的市场战争需改善核心技术掌控能力较弱的领域,特别是车载控制系统中的动力控制系统、安全辅助系统、车身控制的技术等。

汽车电子细分领域竞争格局

3系统战场:ADAS和TPMS成为两大高地

1、先进驾驶辅助系统(ADAS)

ADAS是实现自动驾驶的必经阶段,其系统集成及相关技术的研发和应用将是智能网联汽车产业的重大发展机遇。国外汽车零部件巨头德尔福、大陆、电装、奥托立夫在全球乘用车ADAS领域具有优势地位,市场份额占比超过60%,天合、法雷奥、麦格纳、海拉等企业也具有较强的竞争力。目前ADAS芯片和算法市场集中度较高,自动驾驶时代的来临,对芯片的速度和能耗等有了更高的要求,ADAS硬件设计及开发工具链等掌握在英伟达、英特尔、飞思卡尔、英飞凌、恩智浦等外企手中,Mobileye主要在算法方面具有较大优势,具有数据、算法长时间积累并研发了专用芯片EyeQ5,占据全球市场70%以上的市场份额。各大芯片巨头密集推出了ADAS相关产品,如英伟达的DRIVE PX2、NXP的BlueBox等。

而各国政府积极通过修订法律法规或者立法推动自动驾驶汽车上路行驶。2017年7月,美国众议院通过《自动驾驶法案》,2017年5月德国联邦议院和联邦参议院表决通过了由联邦交通部提出的《自动驾驶汽车法案》。日本正在着手制修订道路交通安全等相关法律法规,以减少法律法规方面对自动驾驶技术发展的限制。随着汽车智能化的不断演进,ADAS市场将迎来高速发展机遇期。

2、胎压监测系统(TPMS)

胎压不足已成为影响汽车行驶安全的重要因素,绝大多数交通事故也是因为轮胎气压低或渗漏造成的。胎压监测系统通过记录轮胎转速或安装在轮胎中的电子传感器,对汽车轮胎的状况进行实时自动检测,为汽车行驶提供行之有效的安全保障。

TPMS是继ABS、安全气囊之后的第三大汽车主动安全系统,近年在美、欧等国家强制性安装政策的拉动下,全球TPMS规模近几年一直保持快速增长。

TPMS系统主要包括了两部分,一部分是安装在轮胎上的轮胎胎压监测模块,一部分是汽车控制台上的控制模块。从产业链维度来看,TPMS上游企业主要是以芯片供应商为主,中游以模组、结构设计的系统集成商为主,下游是前装市场及后装市场。

TPMS生产商主要集中在美国、欧洲、日本等汽车和电子产业比较发达的国家和地区。同时TPMS也是一个高度集中的行业,尤其是前装市场,细数下,主流供应商也就那么几家。TPMS产品在中国起步较晚,也就十年左右的历史。相对于其它电子产品,TPMS供应商数量还算是比较少的,因为TPMS是一个技术含量较高的产品,市场准入门槛高,像芯片等核心部件,基本上都是依赖进口,而在国际上,也仅有英飞凌、飞思卡尔等少数大公司可以供货。

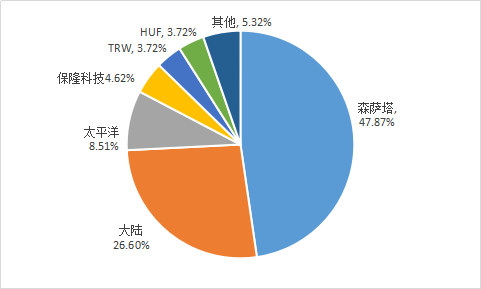

全球TPMS系统集成商森萨塔、大陆、太平洋、保隆科技占据市场主导地位。

全球主要TPMS企业市场份额

4资本战场:“简单粗暴式”并购成主旋律!

汽车产业经过多年发展,已经形成了一个完整但相对封闭的产业链,特别是汽车产业涉及人身安全,产品验证耗时很长。新进入者或者新开发技术很难立刻融入到汽车产业的供应链体系中,然而,通过并购成熟公司或技术来切入产业链是行业内主要的方法和手段。

汽车电子领域是汽车产业新一轮产业变革下的战略高地,近年来各大公司布局明显加速,汽车电子领域掀起并购浪潮。从2015年开始,汽车电子零部件企业兼并重组交易规模和数量不断增加并创历史新高,2015年汽车行业并购涉及金额达到480亿美元。

2016年博世出售起动机和发电机事业部,东方精工47.5亿收购普莱德,坚瑞消防52亿收购沃特玛,金马股份116亿元收购众泰汽车,2017年,青岛双星收购韩国锦湖轮胎、均胜电子收购日本高田主要业务、弗吉亚收购好帮手、长盈科密收购科伦特等等……

几乎所有的并购案例都事涉汽车电子领域,汽车电子产业进入快速增长上升通道。

-

【换道赛车:新能源汽车的中国道路 | 阅读体验】1.汽车产业大变局2024-03-04 0

-

汽车电子创新导致汽车产业压力大2011-01-07 0

-

我国汽车电子行业发展模式分析2013-10-25 0

-

2017年第七届中国(杭州)国际新能源汽车产业展览会2017-06-30 0

-

2017第七届中国(杭州)国际新能源汽车产业展览会2017-07-07 0

-

汽车材料丨汽车轻量化丨2018上海国际汽车轻质技术展览会2018-01-18 0

-

汽车轻量化丨2018上海国际汽车轻质技术展览会2018-01-19 0

-

2018上海国际汽车轻质技术展览会(汽车轻量化)2018-02-27 0

-

华为汽车产业布局2021-07-28 0

-

展会预告|2022长三角国际汽车产业及供应链博览会2021-11-02 0

-

华秋亮相2023世界汽车制造技术暨智能装备博览会,推动汽车产业快速发展2023-08-04 0

全部0条评论

快来发表一下你的评论吧 !