世界顶级半导体制造设备企业AMAT全解析 一看吓一跳

电子说

描述

1 世界半导体装备龙头公司

美国应用材料股份有限公司AMAT(Applied Materials, Inc.)成立于1967年,并于1972年在纳斯达克上市,总部位于加州硅谷圣克拉拉。

1992年AMAT成为世界上第一大的半导体设备企业并保持至今。公司是半导体及相关产业中最大的设备、服务和软件提供商,为半导体、显示器及相关行业提供制造设备、服务和软件。公司是《财富》美国500强公司之一,截止目前,公司总股本10.51亿股,市值近600亿美元,较上市之初的300万美元市值已上涨两万多倍,2017年销售收入145亿美元,净利润达34亿美元。拥有超过18400名员工,超过11900项专利技术,在17个国家和地区设置90个分支机构。

1.1. 世界顶级纳米制造技术企业,深耕装备领域50年

AMAT是最大的纳米制造技术企业。自1967年成立以来至今,作为全球最大的半导体与显示行业制造设备供应商,AMAT凭借在材料工程领域的技术专长,以及多年来在技术解决方案和人才培养方面的丰富经验,产品与服务已覆盖原子层沉积、物理气相沉积、化学气相沉积、刻蚀、快速热处理、离子注入、测量与检测、清洗等生产步骤。

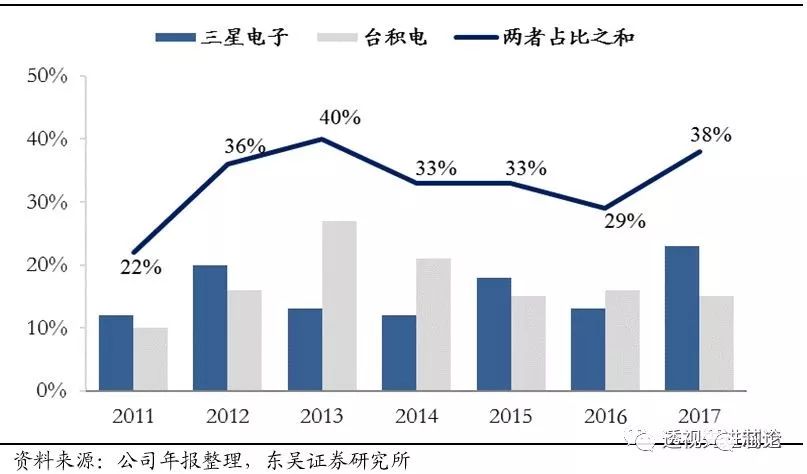

客户覆盖多家全球知名企业,包括三星电子、台积电、台联电、英特尔、中芯国际、海力士等厂商,都在大量采购和使用AMAT公司的设备、材料和服务。随着半导体产业转移至亚洲,AMAT已经连续多年成为全球最大晶圆代工厂台积电的最大供应商,2017年应用材料公司荣获英特尔公司首选优质供应商奖。

图表 1:三星电子与台积电为AMAT主要客户

公司为客户提供先进的半导体制造设备、纳米制造技术解决方案与后续软件升级,其产品主要用于新能源电池、LED显示器、集成电路、太阳能面板,并量身定做适合客户的生产改进技术、软件系统和售后服务。公司也持续同产业保持紧密合作,并在推进大半导体产业发展的进程中持续扮演重要角色。

公司愿景是用纳米制造技术去改善人们的生活方式。公司使命为引领纳米制造技术革命与创新,以此来改变市场,创造机会,为世界各地的人们提供一个更清洁,更光明的未来。

1.2. 回顾发展历程:外延收购抢占市场+内部创新驱动成长

1967年应用材料公司从加州山景城的一家小工厂起步,1992年便成为世界最大的半导体设备生产商,2009年入选财富杂志“全球最受尊敬公司名单”,2017年连续第七年荣膺“全球最具商业道德企业”。回顾AMAT的发展历程,大致分为两个阶段:

一、在成长期,公司迎合半导体产业转移趋势,积极拓宽市场空间。

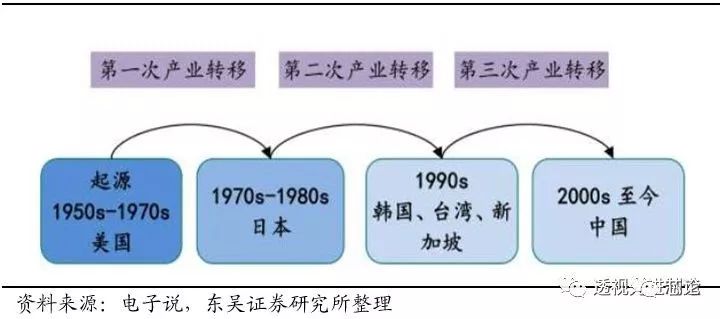

20世纪70年代后,半导体产业由美国向亚太地区的日本、韩国及中国***转移。公司审时度势,采取全球化战略,在全球各地设立办事处,强化同市场联系。

1975 年,日本半导体技术实现突破,产值达 12.8 亿美元,占全球的 21%,是全球第二大半导体生产国。截至 1990 年,日本半导体企业在全球前10名中占据了6席,前20名中占据12席。在1979年,AMAT在日本设立子公司AMJ,并投资设立技术研发中心。1983年,AMAT日本地区收入占总收入三分之一。

随着日本经济出现危机,无力支持技术升级及晶圆厂的投资建设,韩国与中国***在上世纪90年代成功崛起,承接产业转移。韩国财团主导的IDM发展模式标准化程度高,使得三星、海力士迅速崛起,而随着晶圆代工(foundry)环节逐渐独立,1987年台积电成立,成为全球第一家也是迄今最大的晶圆代工企业。AMAT在1985年和1989年分别在韩国、香港、中国***设立办事处,1991在新加坡设立办事处。与此同时,中国***与韩国超过北美成为AMAT营收来源前两位地区。

如今半导体产业向中国转移已成定局,AMAT与中国渊源已久。作为第一家进入中国的外资半导体设备供应商与材料工程解决方案的领先企业,早在1984年,AMAT就进入中国在北京设立服务中心,在上海、北京、天津、苏州和无锡等地有办事处或仓库,为中国厂商提供技术支持与服务,并在西安设有太阳能开发中心。多年来,应用材料公司为中国的大学、研究机构、研发团体、民间组织和慈善组织累计捐赠超过7500万美元,参与30多个项目。目前,中国市场已成为AMAT第三大营收来源地区。应用材料公司正在拓展中国市场的运营,未来五年计划投资超过40亿元人民币,拓展在中国市场的实力。

图表 2:半导体产业三次转移

二、在成熟期,通过外延收购与内部创新稳固龙头地位。

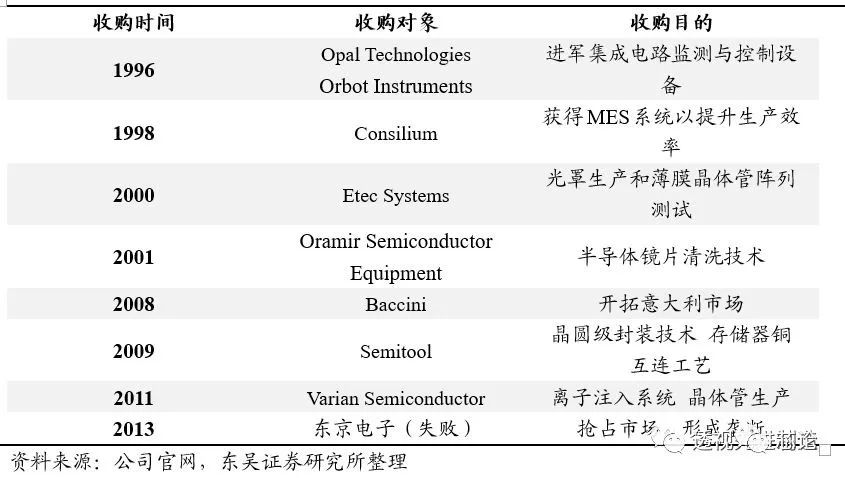

半导体行业经常发生并购整合活动,AMAT的发展历程也进行了多次收购。探究其背后驱动力,一是由于行业技术门槛高、更新迭代快、研发投入大并且周期长,进行直接收购有利于最大化集成新技术,降低研发失败的风险,通过并购还可迅速抢占市场。二是由于行业需要大量的资本投入,一般会受到国家产业政策的支持,核心企业手中的流动性相对充裕,进而催生大量并购。AMAT通过数次并购活动,成功跟随市场变化进行技术革新,取得显著成效。

图表 3:AMAT历次收购活动

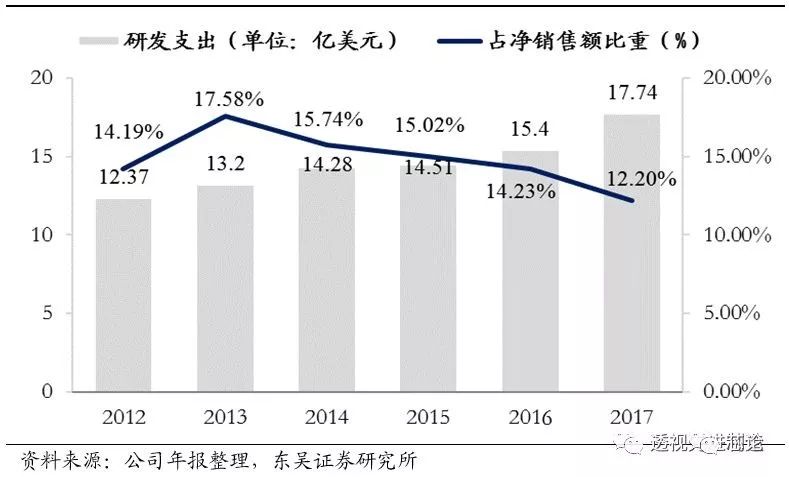

摩尔定律催生行业源源不断的研发投入。半导体行业由摩尔定律驱动,每2~3年,集成电路晶体管数量就会增加一倍,这促使半导体行业领导者阵容不断发生着变化,想要保持领先地位,技术研发必不可少。AMAT保持着强大的研发投入,近年来研发支出年均超过十亿美元,研发投入占营收比保持12%以上,拥有超过11900项专利技术,平均每天要申请四个以上的新专利,团队成员中30%为专业研发人员。

“人工智能+大数据分析”助力半导体制造。在半导体领域,智能制造是大数据分析、知识网络、数字映射的结合。半导体制造过程的各个环节都会产生大量数据,并随节点进程的进步而爆发增长,一个晶圆厂一年所产生的数据量能够达到1PB。与此同时,随着节点的提升,晶圆制造的过程控制也变得越来越复杂,对技术的要求极高。

应用材料采取CPC来利用生产中的大数据解决晶圆制造过程中复杂的生产控制问题。CPC包含4个层面:第一层是生产过程中用到的装备及材料;第二层是传感器和在传感器基础上计量获得数据;第三层是在软件、算法以及机器学习基础上展开的对数据的分析;第四层就是将分析的结果应用到生产过程中,对复杂的半导体生产过程进行控制,而针对生产过程的完整的知识网络是CPC第三层中产生正确分析结果的基础,也是CPC决策中的关键。依据CPC做出的决策加速了机器的学习过程,提高了生产力,进而增加了整个晶圆厂的产量。

应用材料公司最新发布的SEMVISION G7采用最新成像技术和增强的机器学习能力,是目前市面上唯一具有高分辨率成像,以及经生产验证的、具有先进机器学习自动缺陷分类能力的系统,通过使用机器智能学习实现快速准确的自动缺陷检测和根本原因分析,有助于芯片制造商更快对缺陷进行分类,找出根本原因并解决良率问题。

图表 4:AMAT研发支出不断增加,占营收比重稳定在12%以上

1.3. 设备销售额独占鳌头,核心产品优势明显

半导体产业链分为上游的芯片设计,中游的芯片制造以及下游的芯片封装。中游芯片制造设备的投资约占半导体生产线投资的7-8成,是完成晶圆制造和封装测试环节的基础,起到了承上启下的作用。设备销售额一定程度上代表了行业整体景气度。

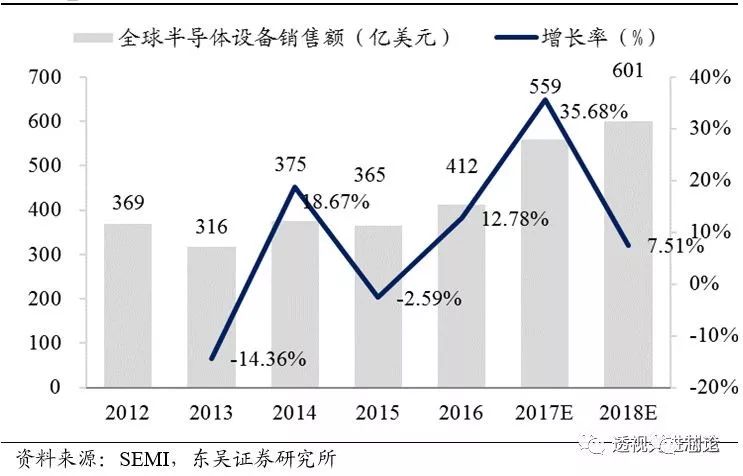

据国际半导体设备材料产业协会SEMI统计,2017全年全球半导体设备销售额增长35.68%,达559.3亿美元,超越2000年的477亿美元的纪录,创下历史新高。2018年销售额预期还会再创新高,预测年增7.5%,达到601.0亿美元。

全球半导体设备市场还呈现高度垄断特点。半导体设备技术门槛高,客户粘性强,据SEMI统计,全球半导体设备TOP 10公司销售额占比近80%,部分核心装备如光刻机、刻蚀设备等TOP 3市占率超过90%,被AMAT、ASML等公司垄断。

图表 5:全球半导体设备销售额不断提高

图表 6:全球半导体设备TOP 10销售集中度不断提升

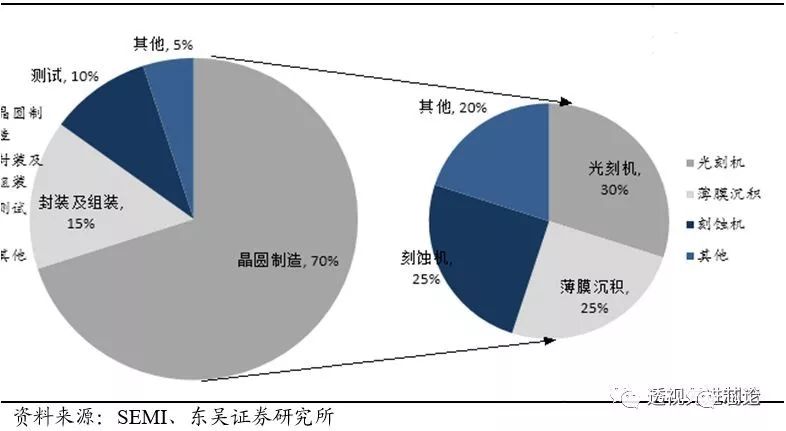

按半导体制造流程,可分为硅片制造、晶圆制造、封装测试三个环节,晶圆制造设备占比最高。根据SEMI的数据,设备中的70%以上是晶圆的制造设备,以一座投资规模为15亿元美金的晶圆厂为例,晶圆厂70%的投资用于购买设备(约10亿美金)。SEMI年终预测报告指出,2017年晶圆处理设备预计将增长37.5%,达到450亿美元,占全年整体设备销售额的80.5%,而包括晶圆厂设备、晶圆制造,以及光罩/倍缩光罩设备等前端设备预计将成长45.8%,达到26亿美元。2017年封装设备预计将增长25.8%,达到38亿美元,半导体测试设备今年预计成长22%,达到45亿美元。

晶圆制造设备中,光刻机、刻蚀机和薄膜沉积设备为核心设备,分别占晶圆制造环节的约30%、25%和25%。

图表 7:晶圆制造环节半导体设备配置

设备制造能力的提升与工艺的改进推动产业发展。根据Gartner统计数据显示,2016年全球半导体市场规模达3435亿美元,若按照2016年设备销售额412亿元,设备占整个半导体产业规模近12%左右,虽然看似占比不高,但关键设备的技术突破程度不但会影响产业的供给规模,也推动着行业的发展。

以核心设备光刻机为例,荷兰公司阿斯麦(ASML.O)是全球最大的半导体光刻机设备及服务提供商,在细分领域具备垄断地位,在高端光刻机市场占据80%以上份额。光刻机通过投射光束,穿过印着图案的掩膜及光学镜片,将线路图曝光在带有光感图层的晶硅圆上,通过蚀刻曝光或者未曝光的部分来形成沟槽,再进行沉积、蚀刻、掺杂架构出不同材质的线路,形成集成电路。光刻机被誉为是半导体产业皇冠上的明珠,每颗芯片诞生之初,都要经过光刻技术的锻造。光刻决定了半导体线路的精度,以及芯片功耗与性能。半导体行业目前最大的瓶颈在于摩尔定律的实现成本越来越大,制程微缩不再伴随晶体管单位成本同步下降。随着业界制程走向10nm以下,需要更高级的 EUV光刻系统,全球只有阿斯麦的 NXE 系列能满足需求。从售价来看,高端光刻机价格高达1亿美元以上一台,且每年产量有限,供不应求。

图表 8:高端光刻机售价每台超一亿美元

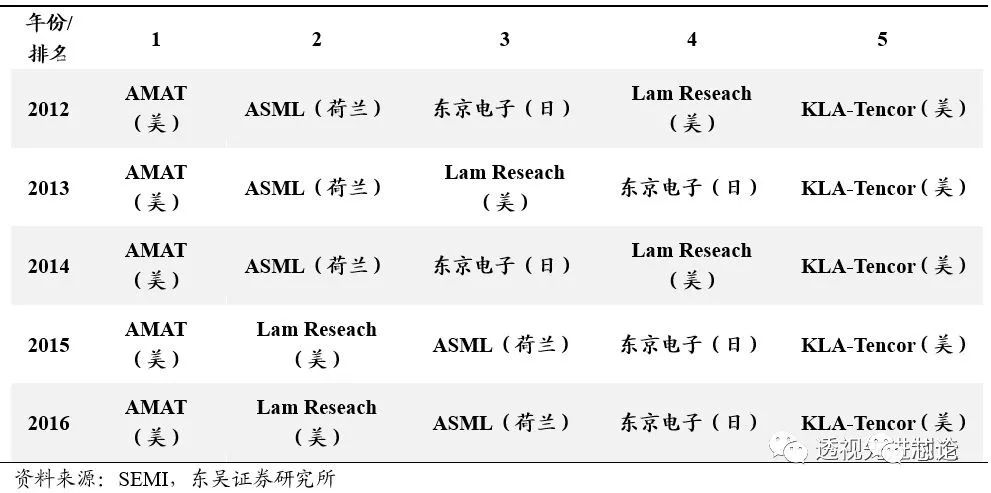

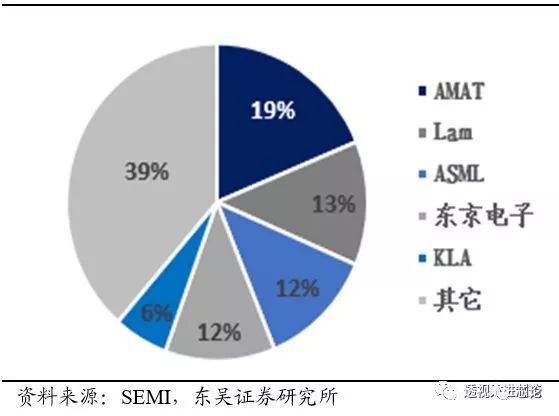

AMAT长期位居设备销售额榜首,多种设备技术领先。近年来,AMAT一直凭借着在沉积、刻蚀、离子注入、热处理等设备领域的领先技术获得高市占率,名列销售额榜首。2016全球前十大半导体设备生产商中,美国的应用材料公司(AMAT)以77.37亿美元的销售额位居全球第一。

图表 9:2012-2016年世界半导体设备市场销售额排名,AMAT独占鳌头

图表10:2015年AMAT市占率24%

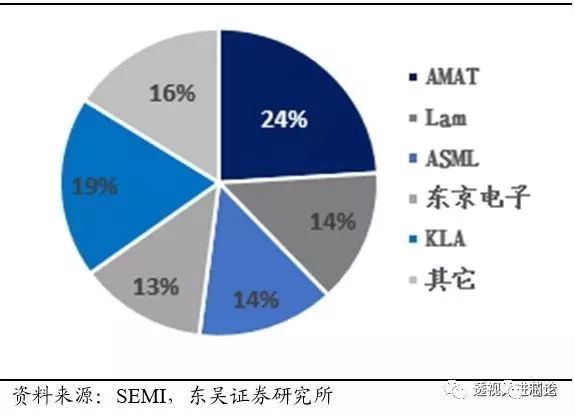

图表11:2016年AMAT市占率19%

公司沉积设备技术领先。在PVD(Physical Vapor Deposition)设备市场,AMAT全球占比近55%,在CVD(Chemical VaporDeposition)市场,AMAT全球占比近30%。

沉积设备利用气相中发生的物理、化学过程,在工件表面形成功能性或装饰性的金属、非金属或化合物涂层。在2011年,公司研发Centura系统原子沉积技术(ALD),一次可只沉积一层原子;2014年,公司研发Endura系统,能够完成连续薄的阻挡层和种子层的硅通孔沉积。

在2018年,公司推出采用全新设计的新型CENTURA 200毫米常压厚硅外延反应室PRONTO。该反应室专为生产工业级高质量厚硅(厚度为20~150微米)外延膜而设计,能使当前的外延膜生产效率最大化(一次只对一个晶圆实施外延工艺)。

图表12:Centura iSprint Tungsten ALD/CVD系统

图表13:ENDURA PVD 200MM系统

在刻蚀、清洗、平整化设备、离子注入设备、过程控制设备与自动化装备市场,AMAT也占有一席之地。

刻蚀工艺用于去除晶圆表面的特定区域,以沉积其它材料。公司是除LAM和东京电子之外的该领域的第三大设备生产商,三家公司市占率占全球90%以上。公司研发的Etch系统以前所未有的功能特性,能够实现先进FinFET的原子级刻蚀控制,进一步缩减 3D 逻辑和存储芯片尺寸,进而延续摩尔定律的势头。

离子注入机的作用是将粒子注入到半导体材料中,从而控制半导体材料的导电性能,进而形成PN结等集成电路器件的基本单元,是集成电路制造中的核心装备。公司生产的维利安VIISTA系列产品采用高密度、低能量工艺,在整个晶圆表面快速注入高浓度掺杂物,且产品注入系统的技术部署在通用的VIISTA平台之上,这种通用性有助缩短第一次硅晶的时间,提升应用的生产效率。

图表14:Applied Producer® Selectra™ Etch 系统

图表15:VIISta PLAD™系统

2 营收净利润双创新高,毛利率净利率稳定上升

2.1. 2017年营收增长34%,净利润增长近100%

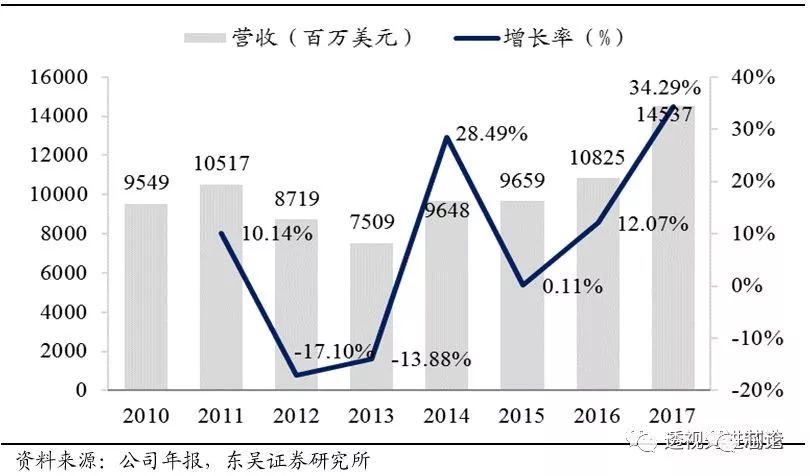

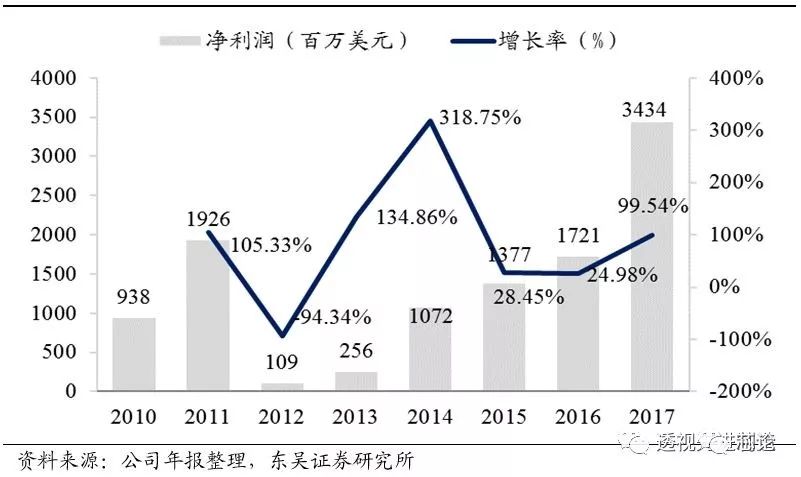

AMAT在1972年上市时,营收仅为630万美元,而2017年公司营收达到145亿美元,扩张了近2300倍,实现净利润34.3亿美元。受2012-13年全球半导体设备支出减少影响,公司营收与利润曾步入低谷,近年来产业回暖,公司营收与净利润重回上升轨道,2017年增速分别增长34%与99.54%,双双创下近期新高。

图表16:2010-2017年AMAT营业收入及同比增速

图表17:2010-2017年AMAT净利润

2.2. 毛利率与净利率稳步提升

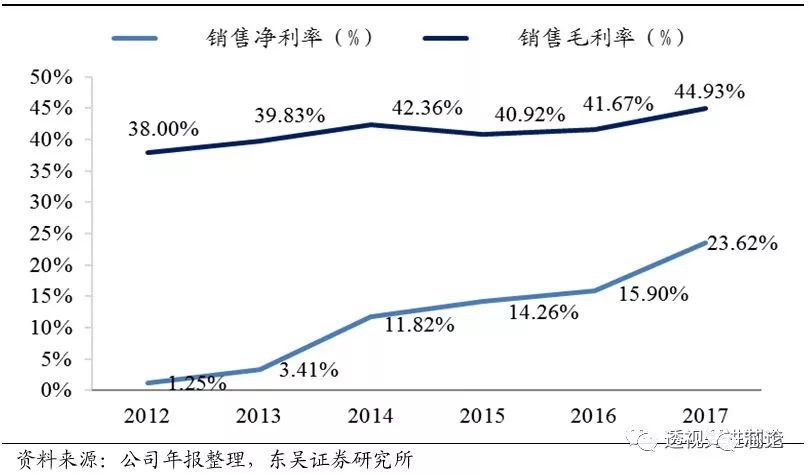

持续不断的研发投入带来的是产品高额的市场占有率,以及强大的盈利能力与竞争力。五年间,公司综合毛利率由38%升至接近45%,上涨了7pct,净利率由1.25%升至23.62%,提升了22pct以上。

图表18:2012-2017年AMAT毛利率与净利率逐步提升

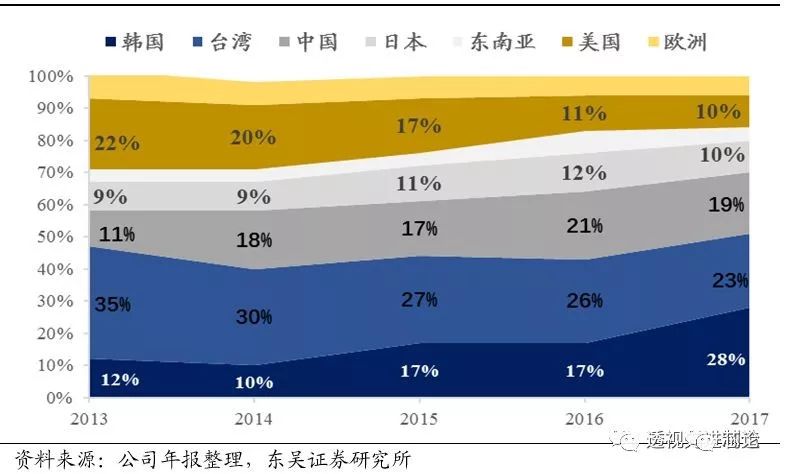

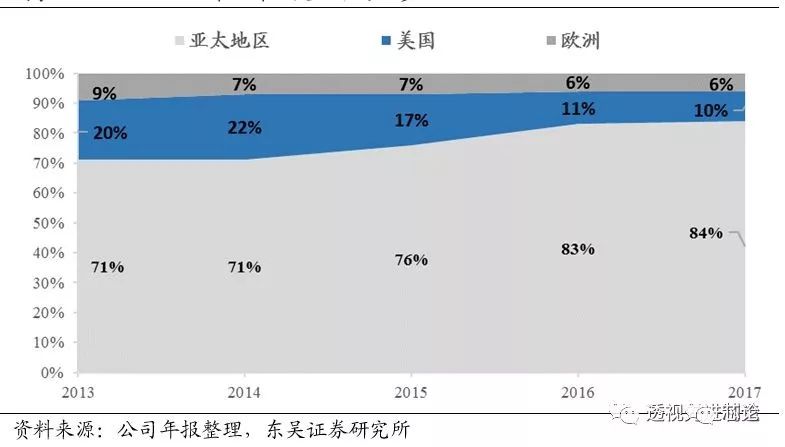

2.3. 销售地区分布:韩国、***、中国位居前三

从AMAT公司销售收入的地区分布变迁可看出,近5年来亚太地区收入占比从71%增长到84%,市场空间仍在扩张,而来自欧美收入占比由29%降至16%,空间逐步压缩。从细分地区来看,韩国三星电子以及中国***的台积电一直是公司的前两大客户,***与韩国占比分列前两位,而中国从2013年的11%增加至2017年的19%位列第三位,增长迅速。作为全世界第一的半导体设备公司,AMAT客户地区来源的变动一定程度折射了当前半导体产业由日韩转移至中国的趋势。

图表19:2013-2017年AMAT销售收入地区分布

图表20:亚太地区逐年上升,美欧市场逐步压缩

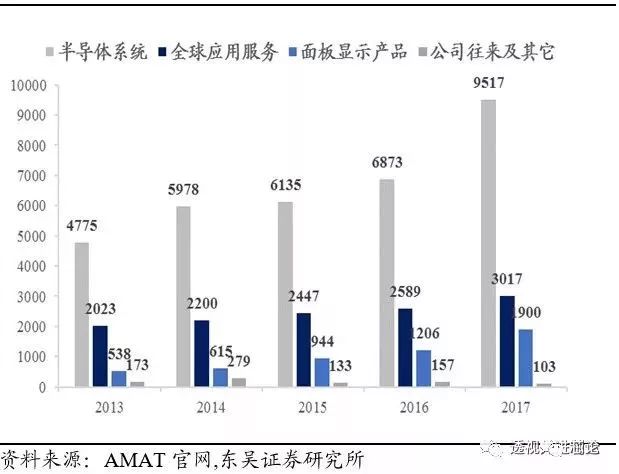

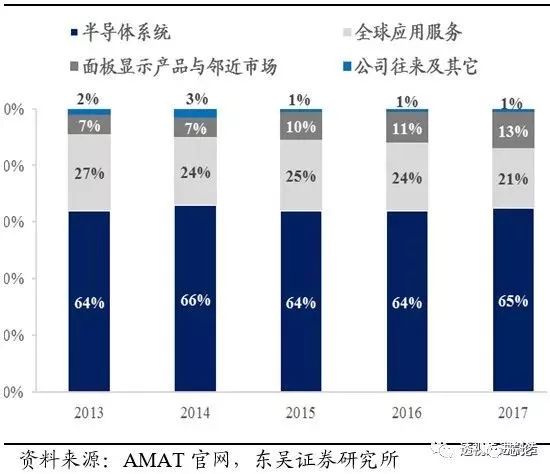

2.4. 四大事业部构成收入来源,产品组合丰富

应用材料公司业务部门分为四大事业部:半导体系统事业部、全球应用服务事业部、面板显示产品事业部和其它产品事业部组成。

1. 半导体系统事业部:开发、制造和销售用于制造半导体芯片的各种制造设备。包括将集成电路转移到半导体器件,晶体管互连,计量检测及封装等设备,最后得到IC裸片。

2. 全球应用服务事业部:包括集成解决方案,通过优化设备等来提升生产效率,包括备件制造、升级改造、服务及再制造的早期生产设备,以及半导体、显示器和太阳能产品的工厂自动化软件。

3. 面板显示产品事业部:由制造液晶显示器(lcd)、有机发光二极管(oled)、电视、个人电脑(pc)、平板电脑、智能手机和其他面向消费者的设备,以及加工柔性基板的设备组成。

从营收绝对数额与相对占比来看,半导体事业部收入占公司总收入比重一直稳定在65%左右,是公司创收的主要动力,收入增速最快;应用服务事业部收入占比维持在20%-30%之间,排名第二位,面板显示产品排名第三,占比10%左右。

图表21:2013-2017年AMAT四大事业部营收(百万美元)

图表22: 2013-2017年AMAT四大事业部营收占比(%)

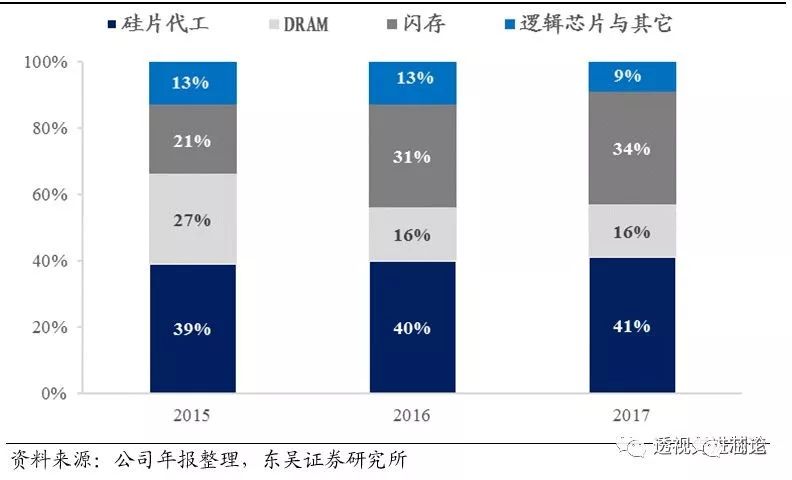

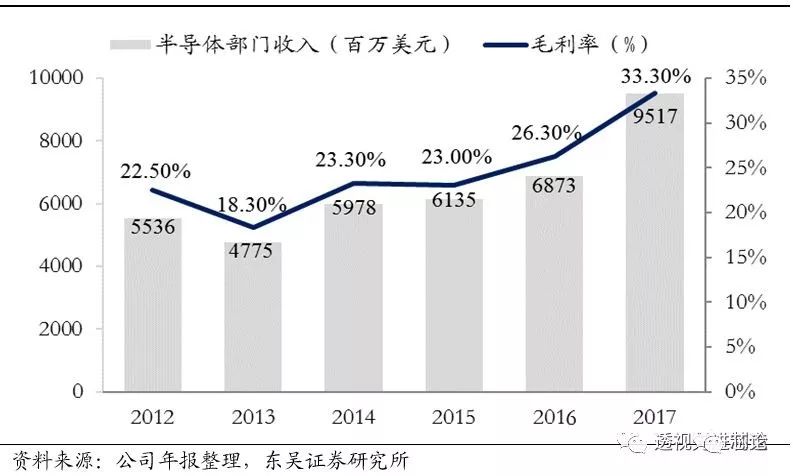

半导体设备收入拆分:存储器业务与代工业务占比大。近三年来,存储器业务(包括闪存与DRAM)两者占半导体部门收入比近50%,而晶圆代工业务占比稳定在40%左右,受益于近年来存储器价格突飞猛进的上涨,公司半导体业务部的毛利率也从2013年的18.3%上升至2017年的33.3%。

根据从事DRAM和NAND研究的DRAMeXchange报道,由于三星、SK海力士和美光等主要制造商的产能投资需要时间,2017年存储器产能增长了19.6%,同时受晶圆技术不甚成熟,良品率不高且产能扩张所需的场地受限,预计2018年DRAM晶圆产能仅上涨5%至7%,而受益于大型数据中心以及电子产品的巨大市场,预计2018年DRAM芯片需求将增长30%以上。

存储器价格上涨使得三星等厂商盈利颇丰,设备厂商同时受益。2017年全年,三星电子营业收入近2235亿美元,同比增长19%,营业利润为500.4亿美元,同比增长83%,其中芯片业务营收达690亿美元,占总营收的31%,超过了英特尔去年628亿美元的公司整体营收。以AMAT为代表的设备厂商也从中直接受益,2017年三星电子资本支出约405亿美元,占总营收的18.12%,AMAT在2017年来自韩国的收入占比为28%,较2016年17%相比也增加了11pct。

图表23:2015-2017年AMAT半导体部门收入明细构成

图表24:2012-2017年AMAT半导体部门毛利稳步上升

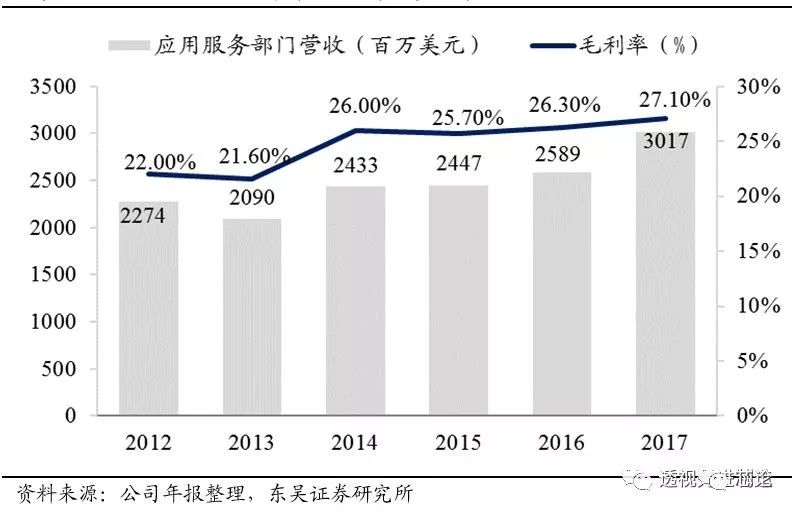

应用服务事业部:培养用户黏性,平衡收入波动。公司通过一个全球分销系统来满足对产品和服务有需求的客户,在系统中训练有素的工程师会在最短时间内提供帮助,以缩短客户产能爬坡时间,提高设备性能和产量,优化生产线的输出及降低运营成本。受益于近期半导体行业景气度提升,公司该项业务毛利率稳步提升,至2017年达到27.1%。

与单纯销售设备相比,收取服务类的收入更加考验企业软实力。由于半导体设备行业景气度受设备资本支出影响,存在明显周期特征,但无论产能投资如何波动,只要晶圆生产线持续工作,就会产生相应的服务需求。AMAT公司100%的承诺,从起始阶段的设计流程到过程中解决客户的高价值问题,都将与客户紧密合作在一起,并且努力提供差异化的设备性能和产量解决方案,这不仅培养了客户粘性,也能够使得公司在行业周期低谷时获得稳定的收入来源。

图表25:2012-2017应用服务部门毛利率稳步上升

3 受益于进口替代加速,国产设备厂商有望迎来机会

3.1.全球半导体行业迅猛发展,国内进口替代空间广阔

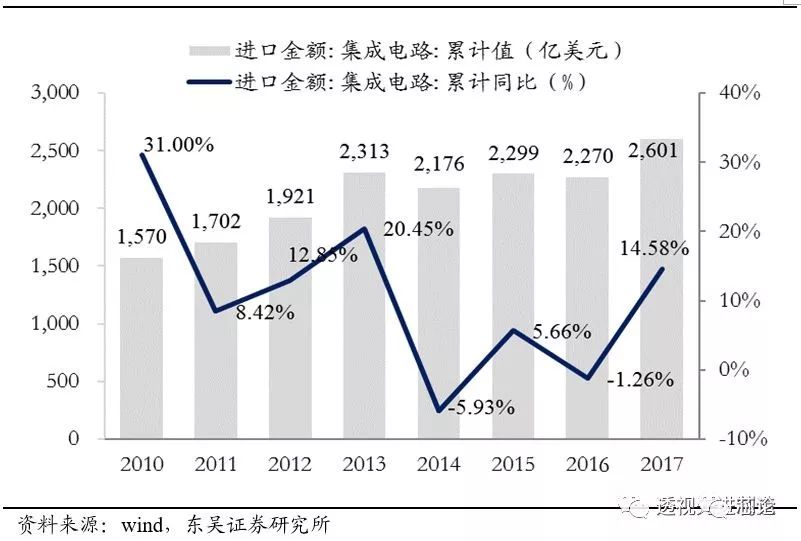

2017年全年,我国集成电路进口金额达2601.4亿美元,同比增长14.6%。2016年我国集成电路进口金额为2270.26亿美元,而同期原油进口金额为1164.69亿美元,集成电路进口金额已是原油进口额的近两倍,在过去10年,中国的集成电路产业进口总额高达1.8万亿美元。

从细分的半导体设备产业看,2017年全球半导体设备销售额达559亿美元,同比增速达35.6%,而我国国内半导体销售额约为69亿美元。同比增速仅为6.9%,销售额占全球比重仅为12.34%,虽然占比整体呈上升趋势,但自给率低,高端设备严重依赖进口,核心技术无法突破等问题一直困扰着我国半导体设备业的发展,当然,这也意味着存在巨大的进口替代空间与投资机遇。

图表26:2017年我国集成电路进口额创新高,达2601亿美元

图表27:2017年我国半导体设备销售额占全球比为12.34%,但自给率低

3.2. AMAT的启示:“技术研发+外延收购”有机结合

回顾AMAT崛起之路的成功经验,坚持不断的强大研发投入与审时度势的开展并购是成功的两大关键因素,对于我国半导体设备厂商未来的发展值得借鉴。

1. 通过每年超过十亿美元,占营收比超过12%的研发投入,使得核心设备技术领先全球,抢占市场,建立起足够高的技术壁垒。

2. 当面临产业趋势或新的技术变革来临时,开展并购活动,降低研发风险,开拓市场空间。

3. 通过“销售设备+绑定服务”来提高客户黏性与满意度,即便在行业投资的低谷也能获取稳定收入。

4. 积极与大学、科研院所等合作进行技术研发,培养管理人才,提高创新效率。

5. 完善的资本市场融资机制使得企业流动性充裕。

3.3. “产业发展纲要+大基金”强力扶持,半导体产业受益确定性强

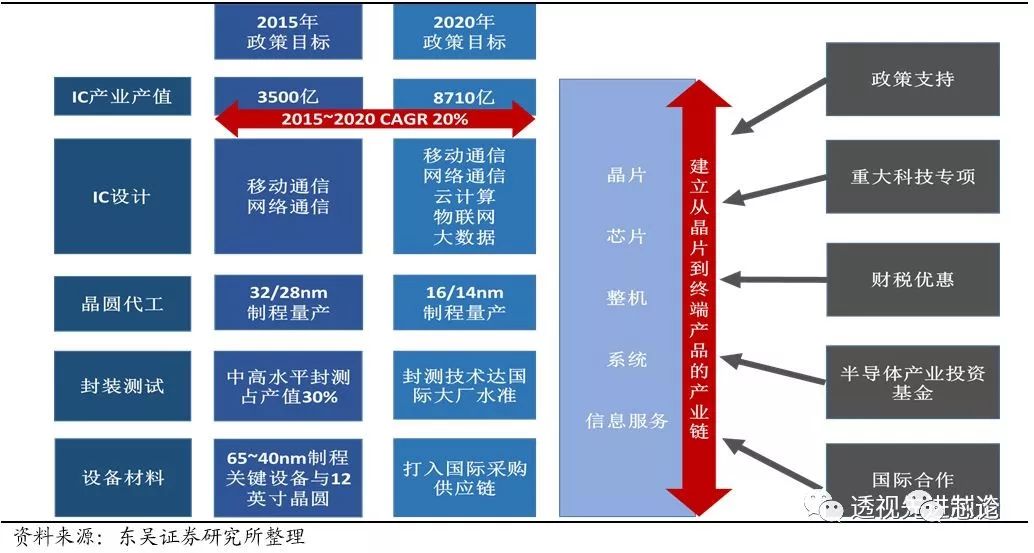

2014年,国家发布《国家集成电路产业发展推进纲要》,提出建立从晶片到终端产品的产业链规划,其中强调在设备材料端要在2020年之前打入国际采购供应链的目标。

2014年9月24日国家集成电路产业投资基金成立,初期规模1200亿元,截止2017年6月规模已达到1387亿元。基金一期的重点在制造,目前的投资中,制造的投资额占比为65%、设计占17%、封测占10%、装备材料占8%,重点投资每个产业链环节中的骨干企业,结合投资另外一些具有一定特色的企业。基金二期重点在设计,规模预计超过一期,在1500亿-2000亿元左右。按照1∶3的撬动比,所撬动的社会资金规模在4500亿-6000亿元左右,再加上大基金第一期1387亿元及所撬动的5145亿元社会资金,资金总额将过万亿元。

大陆晶圆厂产能有望迎来扩张。据SEMI预测,至2020年全球将有62座新的晶圆厂投入营运,其中7座是研发用的晶圆厂,而其他晶圆厂均是量产型厂房。以地理区来看,中国大陆将有26座新的晶圆厂投入营运,占新增晶圆厂的比重高达42%,而美国新增晶圆厂有10座,中国***地区有9座,均未达到大陆地区新增晶圆厂房数量的一半。

图表28:《国家半导体产业发展推进纲要》的政策目标与政策支持

3.4. 推荐精测电子、晶盛机电,建议关注北方华创、长川科技

目前国内半导体设备厂商发展迅猛,除了前道光刻以外基本都已进入晶圆厂,但与国际先进水平仍存在很大差距,厂商多为专注于单一设备,缺乏整体协同,生产能力最高处于12英寸晶圆28纳米制程水平,同国际先进水平仍存至少3至5年差距,前道光刻机等高端设备差距超过至少10年以上。结合AMAT发展的成功经验,观察国内高端装备制造企业发展的现状,我们推荐国内最强面板检测龙头精测电子,单晶炉设备龙头晶盛机电,另外建议关注以自主研发创新、技术沉淀积累特征为代表的北方华创,以及半导体制造封测领域纯正标的长川科技。

(1)精测电子:国内面板检测设备龙头

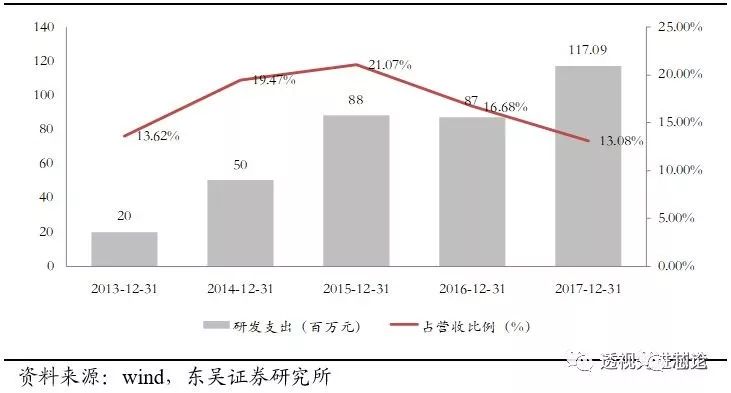

精测电子是国内稀缺的完整覆盖面板 “Array→Cell→Module”三大制程的检测设备商,Module 段国内市占率第一,Cell 段订单顺利增长, Array 制程已产品化,AOI 光学自动检测收入和OLED检测设备收入显著,增长“光、机、电”一体化综合检测解决方案竞争力突出,且具备苹果供应商资质,是国内最有能力在占面板检测设备投资比例 95%且高利润率的 Array和Cell段制程,逐步实现进口替代突破的厂商。公司研发人员占总人数比例超过48%。

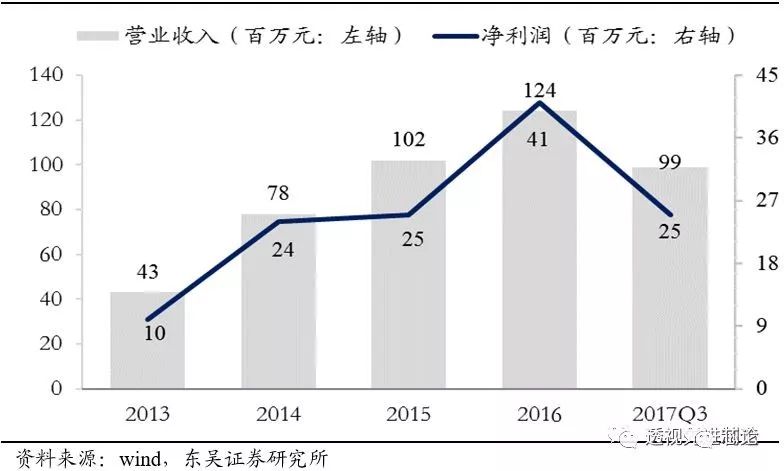

图表 29:2013-2017精测电子研发支出及其占营收比重

图表30:2013-2017精测电子营收及同比增速

盈利预测及投资建议:我们预测精测电子在2018/2019 年营业收入有望达12.9 亿元/16.6 亿元,分别同比增长45%/28%,归母净利润为2.68亿元/3.39 亿元,分别同比增长 60%/27%,对应 EPS 为 3.27 元/4.14 元,PE为44倍/35倍,基于精测电子的面板检测设备龙头地位和未来在半导体产业的拓展潜力,维持“买入”评级。

风险提示:面板投资增速不及预期,半导体产业链推进速度不及预期,股东减持风险

(2)晶盛机电:中环大硅片扩产将超预期,半导体设备业绩贡献超越光伏可期

a. 中环近期三大亮点:

技术推进超预期:12英寸直拉单晶完成试制,在SEMICON CHINA上完成亮相;

扩产进度超预期:天津地区8英寸抛光片产能已达到10万片/月,预计2018年10月达30万片/月;12英寸试验线到2018年底预计产能达2万片/月,这意味着届时我国自主生产的12英寸大硅片有望首次面世,填补该项技术的国内空白。而在无锡展开的大硅片项目预计2018年Q4设备进场调试;项目投资完成后,预计2022年将实现8英寸抛光片产能75万片/月,12英寸抛光片产能60万片/月的生产规模,有望填补国内三分之一的大硅片缺口。

客户验证超预期:主要用于IGBT器件的6-8英寸区熔抛光片、面向功率器件的8英寸重掺抛光片、用于集成电路领域的LowCOP产品均在国内外客户验证阶段取得不俗进展,并由此进入快速上量阶段。我们认为中环在客户验证方面的超预期进展为其继续扩产计划奠定坚实的基础。

b. 公司半导体订单有望落地,业绩有望超预期!

由于晶盛是国内稀缺的半导体级别单晶炉供应商,且在中环无锡项目是10%持股的股东,晶盛跟中环长期合作关系密切,预计中环在扩产中将优先选择晶盛的设备。按照中环的公告,共规划天津区熔8寸30万片/月+无锡直拉8寸75万片/月和12寸60万片/月的产能。

天津区熔项目:公告中明确“在天津建立半导体区熔单晶研发中心与量产基地、抛光片研发中心与量产基地”。2018年3月,8英寸抛光片产能已达到10万片/月,预计2018年10月建成后产能将达到30万片/月;同时建立12英寸抛光片试验线,预计2018年底实现产能2万片/月。假设晶盛机电供货90%的单晶炉,8寸预计需要40台单晶炉(含热场),按照单价500万元估算,合计2亿元单晶炉需求。12寸预计需要4台单晶炉(含热场),按照单价2000万估算,合计8000万单晶炉需求。共合计2.8亿元单晶炉需求。按照8寸产品净利润率50%,12寸产品净利润率70%估算,净利润可达1.6亿元。再考虑2017年9月底未完成的1.13亿半导体设备订单有望在2018年确认收入,预计半导体设备收入接近4亿,可贡献净利润2亿左右。

江苏无锡直拉项目:公告中明确了“目前该项目按计划快速推进,预计2018年四季度设备进场调试”。乐观假设:晶盛机电占总采购量的80%,则对应每年24亿元设备订单;中性假设:晶盛机电占总采购量的60%,则对应每年18亿元设备订单。故认为,未来4年的半导体项目订单有望大幅超市场预期。

盈利预测与投资建议:公司短期业绩将受益于光伏行业回暖,中期看平价上网带动光伏需求大爆发,长期将有望受益于半导体行业高景气度和国家对半导体设备国产化的支持,建议重点关注公司半导体设备研发和销售进展。由于半导体新增订单暂未落地,出于审慎原则,维持原盈利预测(即1亿);光伏设备贡献7亿元(在手订单可以支撑,且韩国韩华凯恩项目毛利高于其他客户)。预计公司2018-2019年归母净利润为8.0、11.3亿元;对应EPS分别为0.81、1.15元,PE分别为28/20X,维持“买入”评级。

风险提示:半导体国产化进度不及预期,蓝宝石业务开展不及预期,下游客户投资进度不及预期

(3)北方华创:我国半导体设备规模最大、产品线最全的公司

北方华创已经具备8英寸半导体设备系列产品的市场供应能力,产品包括多晶硅刻蚀机、高深宽比硅刻蚀机、氧化硅刻蚀机、金属刻蚀机、PECVD、LPCVD、立式氧化炉、卧式扩散炉、单片清洗机及全自动槽式清洗机等工艺设备。已经全面在国内主流生产线上稳定量产。

在氧化炉领域,2017年,北方华创自主研发的12英寸立式氧化炉已经投入产线,2018年3月8英寸立式氧化炉中标国内8英寸集成电路特色工艺线项目,获得批量订单,用于产品的高温氧化工艺制程。扩展了国产立式氧化炉的应用领域。

在刻蚀机领域,硅刻蚀机研发已经步入7nm制点,14nm的设备已进入中芯国际的产线验证;金属刻蚀机方面已研发出国内首台适用于8英寸晶圆的设备,并也进入中芯国际产线。

在沉积设备领域,PVD设备在28nm级别实现了批量出货,已成为国内主流芯片代工厂的Baseline设备,并成功进入国际供应链体系。

在清洗机领域,2017年收购了美国硅片清洗设备业务的公司Akrion,原先自主研发的12英寸单片清洗机产品线得到了进一步加强。

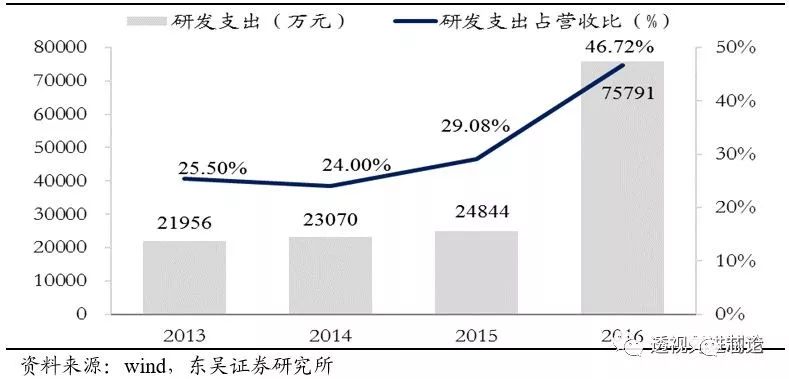

图表 31:2013-2016北方华创研发支出及其占收入比

图表 32:2013-2017Q3北方华创营收与净利

(4)长川科技:主打测试机+分选机,面向半导体制造封测领域。

公司主要产品为测试机和分选机,产品主要面向下游封装测试企业、晶圆制造企业、芯片设计企业和测试代工厂等。在优异性能和高性价比等优势的加持下,已获得国内外客户的使用和认可。公司是为数不多的已掌握相关核心技术且实现规模化生产的企业,产能利用率高。随着我国集成电路产业的不断发展以及设备进口产品替代程度不断加快,公司业绩有望进一步提升。

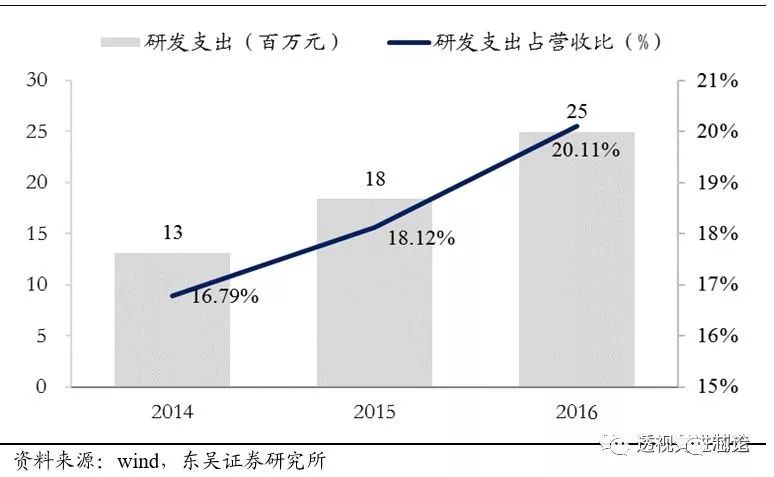

图表 33:2014-2016长川科技研发支出及其占收入比

图表 34:2013-2017Q3长川科技营收及净利

-

想了解半导体制造相关知识2012-02-12 0

-

《半导体制造工艺》学习笔记2012-08-20 0

-

半导体制造2012-07-11 0

-

半导体制造技术经典教程(英文版)2014-03-06 0

-

半导体制程2018-11-08 0

-

中国半导体企业要攻守有道2018-11-16 0

-

无刷电机通电转子像是一跳一跳的2019-06-10 0

-

半导体制造企业未来分析2020-02-27 0

-

半导体制造的难点汇总2020-09-02 0

-

半导体制造车间的环境与生产要求以及设施规划2020-09-24 0

-

半导体制造设备生产商应用材料(AMAT)利润高于同期2011-08-28 1309

-

华虹半导体和宏力半导体制造公司完成合并2011-12-30 1883

-

一文解析印度半导体制造业的发展现状2020-11-10 3112

-

2020年世界半导体制造设备年终预测2020-12-24 1900

-

中国企业正大举购买世界各地的半导体制造设备2021-06-26 572

全部0条评论

快来发表一下你的评论吧 !