前景光明!中芯国际在中美贸易战中受益

半导体新闻

描述

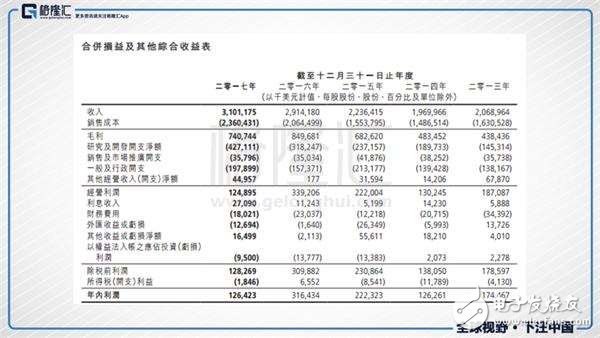

近日,中芯国际(891.HK)公布了2017年度的全年业绩,期内,公司实现销售收入31.01亿美元,同比增长6.4%;息税折旧摊销前利润11.2亿美元,同比增长5.2%;年内溢利1.26亿美元,同比减少60.05%。

另外,中芯国际年内经营活动所得现金10.8亿美元,同比增长10.6%;期末的净债务权益比率为11.8%,仍处于低位。

在收入构成方面,由45nm及以下先进技术的晶圆贡献的收入增长30.3%至8.76亿美元,占总收入的百分比由2016年的24%增加至28.8%。特别值得注意的是,28nm的收入占比由2016年的1.6%增加至2017年的8%,收入涨幅高达4.4倍,先进制程开始释放出更强劲的盈利能力。

CAPEX双刃剑短期业绩承压

2017年,随着已付运晶圆数量的增长,中芯国际实现收入,创下新高,息税折旧摊销前利润同比增长5.2%至11.2亿美元,亦创下历史新高,然而净利却骤减逾5成,主要原因就在于其高涨的销售成本与研发开支。

而销售成本的增加,除了晶圆付运量的增长外,罪魁祸首当属其大增的折旧费用。中芯国际2017年的折旧费用达7.74亿美元,较2016年上升32.53%,再加上公司研发费用从2016年的3.18亿美元增长34.2%至4.27亿美元,使得其毛利率从2016年的29.2%下降至2017年的23.9%。

众所周知,晶圆代工属于技术密集型兼资本密集型行业,产品制程与生产规模的领先程度在很大程度上决定了企业在这个行业中的“护城河”深浅。

而先进制程的开发,是要靠钱砸出来的,需要大量的研发资本投入,以及不断的产能规模扩张,但Capex的投入是把双刃剑,长期来看企业的盈利能力必须维系于资本和研发的投入,但短期来看,高额的资本投入也自然伴随着大量的折旧费用,在短期内将会侵蚀公司的利润。

当年台积电坐上晶圆代工的第一把交椅,靠的就是先利用先进制程上的技术领先,率先获得高毛利率和高ASP并进行扩张,然后等后面的兄弟们快要追赶上来的时候,再依靠规模优势大打价格战,如此循环,远远地甩开其竞争对手们,奠定自己的江湖霸主地位。

如今,行业第一梯队的台积电、三星和英特尔已在攻克10nm的先进制程技术,第二梯队的格罗方德、联电等也已在14nm制程上实现小规模量产,而落后龙头2-3代的中芯国际尚处于28nm的良率爬坡期,所以,仍处于追赶期的中芯国际,高企的折旧费用也实属情理之中。

利好政策频出芯片国产化长期受益

根据CSIA 的数据,2017 年我国集成电路产品需求达到1.40 万亿元,而国内供给量仅为5411.3 亿元,自给率仅为38.7%,大量集成电路产品依靠进口;2017 年,集成电路产品进口金额达到2601.4 亿美元,已经替代原油成为我国第一大进口商品。

而最近闹得沸沸扬扬的中美贸易战,使得集成电路行业的自主自给化变得更加必要且迫切。

美国总统特朗普于3月22 日签署备忘录,依据“301调查”结果对约600 亿美元的中国进口商品征收25%的关税,包括新一代信息技术、新能源装备等1300 个产品类别料将受到关税影响。这些领域恰恰是“中国制造2025”中的关键领域,而对集成电路领域企业而言,未来在知识产权和并购上的限制将更加严格。

而更在17年初,美国美国总统科学技术咨询委员会发表了名为《确保美国半导体的领导地位》的报告。在报告中提到,中国的半导体的崛起,对美国已经构成了“威胁”,委员会建议政府对中国产业加以限制。提出了三个重点策略,其中之一就是抑制中国半导体产业的所谓创新。中国半导体的崛起,给美国半导体产业乃至美国经济和国防带来了巨大的挑战。

中国半导体企业的快速成长让美国愈加感受到威胁,并屡次以国家安全风险为由对中资赴美的半导体行业收购路径进行封锁。我国必须更多的走独立自主的发展路线,这也将使得芯片行业有望长期收益。

继国务院总理***在第十三届全国人民代表大会的政府工作报告中提出了“加快制造强国建设。推动集成电路、第五代移动通信、飞机发动机、新能源汽车、新材料等产业发展”,首次把集成电路放在制造强国建设中的第一位后,3月30日,财政部联合税务总局、发改委、工信部发布《关于集成电路生产企业有关企业所得税政策问题的通知》,提出的政策优惠包括:对符合条件的企业免征及一定时间后按照25%的法定税率减半征收所得税;在过去“两免三减半”基础上享受“五免四减半”的进一步优惠等。2018年1月1日后投资新设的集成电路线宽小于130纳米,且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税,并享受至期满为止。

除了对集成电路先进制造工艺的税收支持外,证监会《关于开展创新企业境内发行股票或存托凭证试点的若干意见》也于近日获国务院同意,试点对象包括了集成电路行业在内的战略性新兴产业,进一步对集成电路行业的融资渠道进行了扶持,再次体现出国家助推集成电路行业发展的决心。

结语

放眼2018年,中芯国际有望在2018年于产能及先进制程研发再进一步。从行业整体来看,长期而言,人工智能及物联网的发展将带来芯片需求的大爆发,国产化进口替代也将使得国内晶圆代工龙头拥有巨大的增长空间。但观之短期内,行业增长主要动力智能手机增长放缓,成熟制程的竞争愈发激烈,加之数字货币的暴跌,也使得芯片市场增长承压,而中芯国际尚处14nm技术攻坚与28nm良率爬坡阶段,业绩暂时难见爆发。

未来终将是光明的,奈何眼前的道路并非坦途。2018年是中芯国际蓄势沉淀的一年,如今,35倍的市盈率已经反映了梁孟松等人加盟后对公司经营层面的预期,业绩预期的下一拐点则在于14nm先进制程的进展,未来能否在国家意志的加持下顺利奔向星辰大海,仍需拭目以待。

-

国际产业分工角度下中美贸易战的近期损失与长期影响2018-10-03 815

-

【AD新闻】中美贸易大战爆发!美国600亿美元关税锁定《中国制造2025》,中国霸气回应!2018-03-23 0

-

中美贸易战对全球半导体产业链的影响2018-08-30 0

-

中美贸易战仍在持续,未来LED显示将何去何从?2018-10-11 0

-

关于中美贸易战的影响,以及国产MCU企业的发展瓶颈2020-01-16 0

-

中美贸易战是否殃及全球手机产业链2018-06-06 1363

-

什么是中美“贸易战”_中美“贸易战”详解2018-05-06 29852

-

中美贸易战结束的原因竟是因为它?2018-05-26 7685

-

中美贸易战风云再起:中兴和解被推翻国产国产元器件遭殃2018-06-20 10468

-

两败俱伤?中美贸易战对半导体领域意味着什么?2018-07-13 13452

-

中美贸易战如果继续打,台商最受伤2019-03-21 2819

-

“全球代工之王”富士康要跑路了?中美贸易战成最大诱因2019-05-13 6184

-

中美贸易战对中国制造业以及自动化市场的影响2019-05-29 20379

-

上海新阳:未受中美贸易战波及,原材料供应正常2019-05-30 2959

-

中美贸易战“暂停”之后 LED屏企需要看得更远!2019-07-05 2903

全部0条评论

快来发表一下你的评论吧 !