拆分Windows之后,微软真能演上王者归来吗?

电子说

描述

3月29日,微软宣布进行重大重组,Windows部门将被拆分,不再作为一个独立的事业部存在。Windows、Office、Surface、Xbox等核心业务并入体验及设备事业部,其它的零碎产品,归入新成立的云计算及AI平台事业部,已经在微软工作了21年的Windows业务负责人梅尔森将离职。

经历这次近年来最大的架构调整之后,微软将会重组为3大事业部:体验及设备、云计算及AI平台、人工智能及研究。

同时,微软CEO纳德拉向全体员工发出题为“拥抱我们的未来:智能云与智能边缘”的邮件。

他在信中说:“我们的愿景是探索智能云和智能边缘将如何塑造下一阶段的创新。首先,从云到边缘,计算正变得更加强大和无处不在。第二,人工智能的能力正在迅速超越感知和认知,这是由数据和世界知识推动的。第三,物理世界和虚拟世界将融合在一起,创造更丰富的体验。”

4月4日,在微软43岁生日当天,Azure部门的全球副总裁通过一篇官方博文宣布,微软将在未来4年投入50亿美元用于物联网相关的研究、产品、服务和新项目拓展。

(前排左1和右1分别是比尔·盖茨和保罗·艾伦)

看到这张拍摄于整整40年前的老照片,不由得牵动了我的神经。毕竟这个星球上绝大部分PC仍旧运行着微软的Windows操作系统,它为互联网时代打开了一扇“窗”。但正如比尔盖茨所说,微软离破产永远只有18个月,在面对云计算、人工智能、物联网的技术浪潮,微软的变局随之而来。

微软CEO纳德拉自上任伊始,一直将业务中心从Windows转向云平台和智能服务,Windows早已不是微软的顶级产品线,云计算市场中微软也已占据重要地位。这次微软经历重组重新出发,新时代早已酝酿开启。

巨头们为何逐步将IoT提升到战略核心地位?

2017年前后,巨头们在IoT领域的战略和布局愈发清晰,这其中不仅包含芯片公司英特尔、ARM,工控企业西门子、ABB、施耐德,网络设备提供商思科、华为,电信运营公司移动、联通、沃达丰,还包括越来越多的互联网和云平台公司,比如阿里、腾讯、谷歌、亚马逊等。

尤其就在上周阿里刚刚高调宣布全面进军物联网,IoT将成为阿里巴巴集团继电商、金融、物流、云计算后新的“主赛道”。因此在继续分析微软的布局之前,我们需要首先回答一个问题,为什么巨头们逐步将IoT提升到战略核心地位?

回答这个问题,需要进行全要素、全维度的整体考虑。在【物女心经】之前的文章中,曾经从不同侧面进行过分析和预判,这里进行相对系统化的梳理和呈现:

1.物联网与互联网、人工智能与云计算共生,成为巨头无法回避的现实

首先,分析互联网、云计算的演进历程,有助于看清它们殊途同归的下半场。

在过去的30-40年,互联网的飞速发展改变着世界,也改变着我们。如果细看互联网的发展脉络,你会发现互联网主要连接的对象是人与人,它将人的“信息”数字化呈现在虚拟世界,通过门户网站、社交媒体、电商平台等提供越来越丰富的服务。

而在未来,互联网企业如果想延续以往的高速发展,需要从围绕以“人”为中心构建的场景进一步扩展,将“物”的智能化和数字化囊括进来,将“物”从物理世界带入到虚拟世界,并在虚拟世界中将“人”与“物”的信息打通,通过创造新的“物种”,构建“后互联网时代”的全新体验。

因此从互联网到物联网,是万物皆变过程中的不变主题。

在互联网发展的前半阶段,随着“人”在虚拟世界产生的数据越来越多,对于基础设施的要求也与日俱增,需要一个综合的“大脑”在云端存储、运算和分析这些信息,因此很多互联网公司顺势推出了云计算服务,并且扩张越来越激进。

资料显示,亚马逊、微软和Alphabet(谷歌母公司)在2016年的资本支出和资本租赁共计为315.4亿美元,比2015年同比增长22%。每家公司都将云计算列为主要投资领域,云平台的营收也日益成为巨头们的主要收入来源之一。

为了进一步带动云平台的增长,从“云”到“物”的“下沉”策略,通过“物”的流量带动云端生态布局,成为巨头们的必由之路。

2.物联网中“连接”多样化和“边缘”智能化,正在形成应用落地的两种主驱力

再看物联网自身的发展态势。

物联网并不是一个新鲜事物,过去一段时间内发展一直不温不火,与智能终端的数量长期没有取得爆发式增长有关。探究原因,过去的物联网还是停留在“联”的阶段,大家的关注点聚焦于解决“物”与“物”之间互联互通的问题,产生的价值有限。

而如今,物联网的发展已经向着“智联网”的方向迈进,大家意识到解决万物“互联”的问题只是基础,增强“物”的智力水平,或者创造新型的智能化“物种”,才是撬动物联网价值链的关键。

因此,从去年开始,你看到了越来越多的人工智能、深度学习正在从云端下沉到终端,在边缘侧开始发挥作用。将AI智能芯片加载于智能电动汽车、智能手机、智能摄像头…中的现象也越来越普及。

比如搭载了人工智能芯片的iPhone X、华为Mate 10/V10、GooglePixel 2等产品,随着手机出货量的上升,人工智能芯片的性能可以持续提升,成本也会被继续摊薄,更加适合物联网的应用场景。

与此同时,物联网中“互联”的数量和成本优势有望进一步凸显。

运营商和电信设备公司纷纷积极部署物联网的专用通讯网络,根据最新报告显示,截止2017年底,全球共有4.07亿个蜂窝物联网连接,中国移动拥有1.5亿个物联网连接,沃达丰的物联网连接数已经超过7000万,中国联通5000万,AT&T为3600万,中国电信2800万连接。

至于成本方面,中国移动表示将提供10亿元NB-IoT模组专项补贴,补贴幅度为60%-80%。还提出了“139合作计划”,其中,“1”就是着力推动NB-IoT新网络合作。

随着NB-IoT、LoRa、eMTC等通讯技术的发展,相关厂商愈发意识到,要实现万物互联需要大家共同参与,才能发挥物联网的最大威力。

以曾经的摩拜为例,在2017年5月摩拜与四川移动、华为合作成为第一个基于NB-IoT 900M技术提供共享单车服务的企业。

运行在各地的900万辆智能共享单车,每天产生40TB出行大数据。NB-IoT智能车锁一天的耗电量为100.5mAh,续航时长为58天,相比GSM车锁续航时长提升14%,加之物联网平台中提供的出行规划、电子围栏、红包车等能力,让大家逐步看到了物联网带来的巨大效益。

3.数据资源化激发思维认知和生产关系革新,加速万物互联版图重塑

新一代智能设备的渗透率增长往往快于前一代产品。

PC个人电脑从量产到普及用了20多年时间,智能手机用了7年,平板电脑用了3年。而物联网硬件可以说是“站在巨人肩膀上”的发展。无论是在B2C消费领域还是在B2B产业领域,随着人的认知程度的提升,物联网硬件的渗透速度都有可能会快于以往。

以消费者更换速度较慢的电视为例,根据统计,智能电视自2010年初开始推广,4年时间渗透率就达到了30%以上。而更换速度较快的智能手机此前则是花费了5年时间才达到同等渗透比率。

借由智能设备的普及,人们的数据思维模式亦随之日益强化。

新兴产品与数据思维迅速渗透的趋势从“区块链”技术的迅速演进中也能看出端倪。在物联网的一些场景中,“信任”都是痛点问题,区块链最核心的价值便是通过程序算法来建立一个公开透明的规则,以此为基础来创立一个信任网络,确保点对点之间的信任与交易的安全。

随着区块链的普及,它还将改造目前社会的生产关系,逐步改变社会生产的运行模式。生产关系中三个基本要素是生产工具的所有权,生产和商业活动中人和人的关系,以及分配制度。当这三者改变时,生产关系就变了。

而物联网与“区块链”有个交叉点:“物链网”,可以用于处理未来的人或物的身份识别和数据安全,TOKEN(通证)会在人与物、物与物之间流通,一个全新的生产力和生产关系的世界逐步展现。

基于区块链技术,使用由物联网硬件创造的大数据进行统计或者分析的公司,就不再需要获得数据,而是需要数据的部分使用权。数据的所有权可以真正的交回到数据创造者手中,数据资源的所有权变了,交易数据过程中的分配制度也将会随之改变,因此生产关系中的要素都发生了变化。

以上述三个原因为主,综合考虑其他隐性条件,巨头们将物联网作为“主航道”并不意外。

但进军物联网,横亘在巨头们面前的困难也非同以往。

首先,物联网涉及到商业模式的变化,有些巨头从卖硬件起家,有些从卖软件出身,有些擅长卖方案,有些精通卖服务,无论是从硬到软,还是从软到硬,都是对业务能力的不小挑战。

其次,物联网产业链很长,作为巨头就必须通盘考虑,发挥自身的生态建设优势,从合作伙伴中借力借势才是成功的关键。在全面布局和单点渗透中做好平衡,划清与合作伙伴的利益边界,保证生态系统的活力,不仅仅靠技术,还要靠艺术。

最后,未来充满不确定性,物联网的范畴太过宽泛,具体在哪一个赛道发力还需加以仔细识别。All in的姿势虽然会在气势上略胜一筹,但在实践过程中,物联网不能依靠眉毛胡子一把抓的“凑热闹型”布局,随时试错随时调整的方法更为稳妥。

因此,为了解决这些困难,巨头们交出的答卷看似表面趋同,实则千差万别。

下面,我们说回微软。

微软的50亿到底花在哪儿?

为了回答这个问题,我们先来共同梳理微软在物联网的现有布局。

虽然没有被正式提出,但作为一家动态变化的公司,微软已经在物联网方向探索多年。微软CEO纳德拉在2014年2月4日上任当日就明确表示,“这个行业不尊重传统,只尊重创新。”

同年,微软Azure平台进入中国,物联网被列为尝试方向之一。

2014年12月18日,微软AzureEvent Hubs(事件中心)正式发布,提供物联网场景中的大规模数据接入服务。

2015年1月22日,微软举办了Win10发布会,它可以说是微软抛弃PC的起点。虽然仍旧是当之无愧的巨无霸,但微软意识到不能死抱着自己目前的平台和市场份额,必须求变。

同年,微软还推出了面向物联网设备的超轻量级Win 10操作系统,名为“Windows 10 IoT Core”(Windows10物联网核心版),支持树莓派Pi2与IntelMinnow Board Max开发板,意在让Win 10进一步渗透到人们的生活和工作中,成为真正无处不在的操作系统。

与电脑版系统不同,Win 10物联网版没有统一的用户界面,物联网的开发商需要利用Win 10的通用软件,给不同的物联网设备开发出不同的界面。

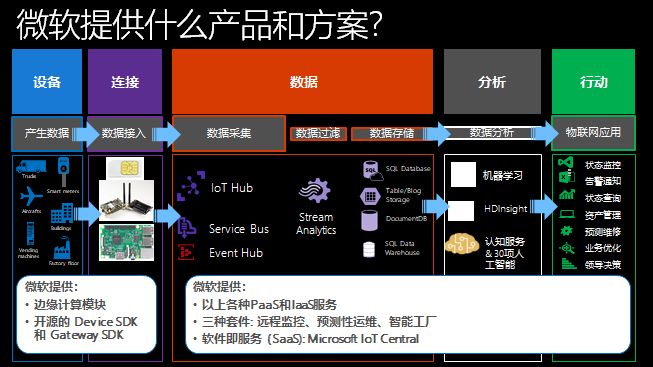

2015年10月,微软推出AzureIoT Hub公开预览版,可供公众使用。Azure IoT Hub是一项为联网设备提供注册、管理、沟通的云服务,它是Azure IoT Suite的重大组成部分,对于微软的整体物联网战略至关重要。

值得一提的是,微软在边缘计算的新方向:“容器技术”上一直保持着不错的进展。

边缘计算这一趋势,读过【物女心经】文章的朋友应该都很熟悉了。边缘计算设备并不是传统意义上只负责数据收集转发的网关,而是能够提供智能化运算能力,而且产生可操作的决策反馈,用来反向控制设备端的边缘平台。

因此,边缘计算平台需要一种技术在单台计算机或者少数几台计算机组成的小规模集群环境中隔离主机资源,实现分布式计算框架的资源调度,使得能在边缘计算平台上运行云端训练后的智能分析算法。

随着以Docker为主的容器技术逐渐成熟,容器技术成为边缘计算平台的底层标准技术,是技术发展的必然选择。

容器技术是主机虚拟化技术后,最具颠覆性的计算机资源隔离技术。通过容器技术进行资源的隔离,不仅对CPU、内存和存储的额外开销非常小,而且容器的生命周期管理非常快捷,可以在毫秒级开启和关闭容器。

简单的说,容器就像集装箱一样把软件封在一个壳子里。上图中的这条大鲸鱼其实就是我们的电脑,这些箱子便是Docker容器,箱子里装的是软件。除了软件本身,它还包含了软件运行所需要的特殊环境配置。软件运行时可以直接利用这个箱子里的环境配置,与电脑中原有的环境配置完全不冲突,而且互不影响。

按照我的习惯,咱们不妨再说得简单点儿。

如果把电脑比作一个大食堂,食堂里面有蔬菜等原材料、各种厨具和加工工具,还有厨师作为食堂的在职员工。那么Docker容器就像是大食堂中开设的各种菜馆门店,川湘粤鲁豫菜都可以各有一个店,每个店都使用大食堂中现成的厨具,大部分原材料和现成的厨师,只需准备少部分配菜和配料(运行环境)即可。

2017年5月11日微软推出的AzureIoT Edge就是一个容器,可将AI人工智能和高级分析功能提供给支持该服务的设备。支持Azure IoT Edge的设备即使在离线时也可以可靠地运行,或者仅间断连接到云端。无论何时重新连接,这些设备将自动同步其最新状态,并继续无缝运行。

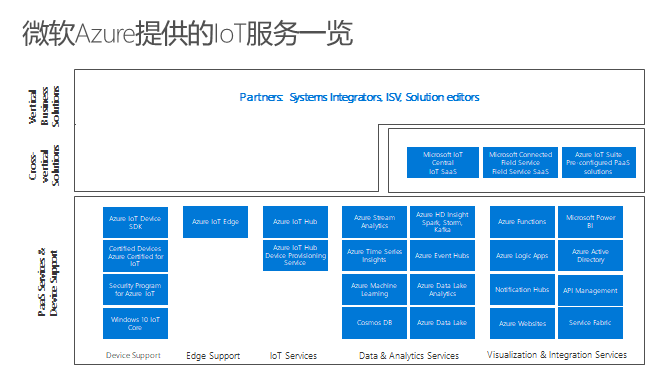

目前,Azure平台上物联网套件中承载的服务多达十几个,针对设备端、边缘侧,再到云端的不同场景,可以提供相对完整的物联网方案。

微软还针对不同的主题,推出了特性化的解决方案和端到端的整体性服务。

工业物联网、智慧能源、智能零售、智慧地产…在这些领域微软都已经建立了物联网应用的最佳实践,并总结形成了技术实现路径。

作为提供底层技术支持的优质合作伙伴,微软Azure已经与西门子、GE、ABB、罗克韦尔、施耐德、研华、蒂森克虏伯、PTC、小米、海尔等公司建立了合作关系,共同开拓物联网的疆界。

为了促进Azure在物联网领域的发展,4月3日,微软宣布将AzureIoT Hub基础层和标准层服务价格下调。

微软擅长应用软件和操作系统,核心实力是为企业客户提供坚实稳定的基础服务,这一能力扩展到云计算和物联网业务可以说是驾轻就熟。

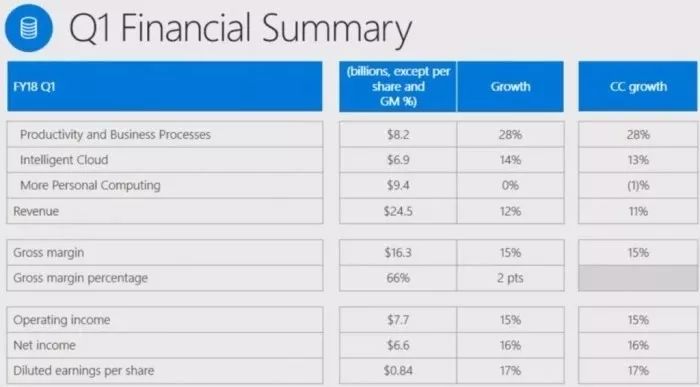

从2018年第一季度的财报来看,微软此前的战略转型卓现成效。B2B商业服务和智能云业务超越了原有PC端的Office和Windows业务,占据了营收超过半数的份额,并且保持着良好的增速。非敏感信息在公有云上处理,简单高效;敏感信息进入私有云,确保安全,“混合智能云”策略是帮助微软实现王者归来的一大利器。

在文初提到的那封纳德拉发给全体员工的邮件中,微软首次将“智能边缘”提升到与“智能云”同等的地位,可见微软的战略重心正在彻底的发生转移。

微软的目标是,通过为边缘网络提供数据处理能力,让客户能从边缘设备中获得更快更多的信息。在微软眼中,各种传感器、Hololens、智能手机、智能网关和个人电脑这样的终端都属于边缘设备。

目前为止,微软并没有明确表示未来4年的50亿美元投资将用在何处。

从现有情况分析,微软已经在物联网相关的项目方面花费了15亿美元,并且微软在2017财年的研发费用为130亿美元,2016财年和2015财年均在120亿美元上下。也就是说,在未来4年,微软每年在物联网领域的投资将占到整体研发费用的10%左右,只能说是小试牛刀。

从微软现有布局中分析,我认为微软的50亿美元最有可能用于将现有的物联网支撑能力进一步下沉,从边缘侧下沉到设备端,渗透到资源极为受限的硬件平台,提供极低功耗的操作系统支持。

针对设备端的应用场景,亚马逊的FreeRTOS、阿里的AliOS Things、华为的LiteOS、ARM的Mbed已经起跑,作为老牌的操作系统提供商,未占先机的微软没有理由不猛追直赶。

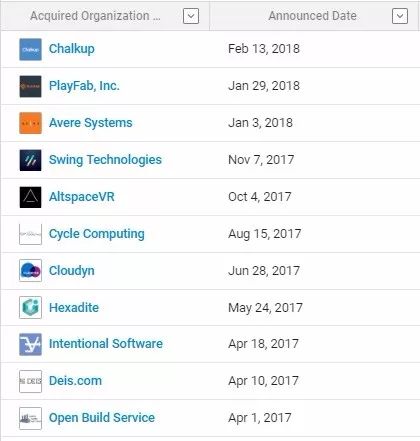

由于缺乏基于传统的RTOS实时操作系统完成开发的经验,微软在设备端的布局很有可能通过并购活动完成。从过去两年的并购交易来看,除了并购意大利物联网平台初创公司Solair之外,微软在IoT领域的交易并不活跃。

微软在物联网领域的进一步渗透,有助于增强与企业客户的绵密合作,拉动Azure云平台业务的开展。由于物联网落地需要生态合作伙伴共同建设达成,因此微软在北美、德国和中国围绕生态建设进行的投入也将不可或缺。

-

微软为Windows和Windows Phone都准备了Blue更新计划2013-06-08 0

-

微软跨Windows、WinPhone和Xbox平台游戏展示2010-03-08 435

-

微软首次展示Windows 82011-06-02 962

-

2012年Q1全球闪存市场:东芝“王者归来”2012-06-15 694

-

诺基亚8真正王者归来,搭载骁龙835,这才是诚意2017-01-14 15497

-

iphone8有多牛?真真正正!王者归来2017-02-09 688

-

OPPO旗舰机王者归来:搭载高通骁龙835,你猜多少钱?2017-03-29 1635

-

王者归来势不可挡!试驾东风本田全新一代CR-V,车身线条变得更加硬朗2017-07-10 817

-

微软拆分Windows和设备部门 聚焦云+人工智能2018-04-04 571

-

诺基亚要王者归来?新旗舰搭载5个摄像头,售价高达六千元!2019-01-19 3089

-

诺基亚能否借5G王者归来2019-02-21 2579

-

魅族Note9:3mm水滴屏、首发骁龙675,仅售1398元 魅族王者归来!2019-03-08 2825

-

诺基亚携新机归来,或依靠5G翻身2019-08-23 2701

-

国内Windows 7系统的占比达60%,微软停止支持后何去何从2019-12-10 2430

-

历时两周,微软终删除GitHub上泄露的Windows XP源代码2020-10-12 2150

全部0条评论

快来发表一下你的评论吧 !