机器人产量连年增长,市场广阔可为

电子说

描述

导 读

近日,平安证券出台了名为《工业机器人产业链大起底,国产品牌于大浪潮中崛起》的行业报告,该报告显示,中国的机器人制造业取得了长足的进步,但是在“三大核心零部件”方面,国际巨头的技术壁垒依然很高

这两年,随着中国人工成本的不断上升,工业机器人对于制造业显得越发重要。公开数据统计显示,中国已成为机器人消费的最大市场。虽然消费排名第一,但是中国的机器人制造产业如何呢?

近日,平安证券出台了名为《工业机器人产业链大起底,国产品牌于大浪潮中崛起》的行业报告,该报告显示,中国的机器人制造业取得了长足的进步,但是在“三大核心零部件”方面,国际巨头的技术壁垒依然很高。

〖机器人产量连年增长,市场广阔可为〗

报告称,2017 年我国工业机器人销量约为13.6 万台,同比2016 年增长了92%。与韩国、日本等国家相比,我国制造业的工业机器人密度较低,预计未来5-8年间,我国工业机器人销量的平均增速将超过20%。

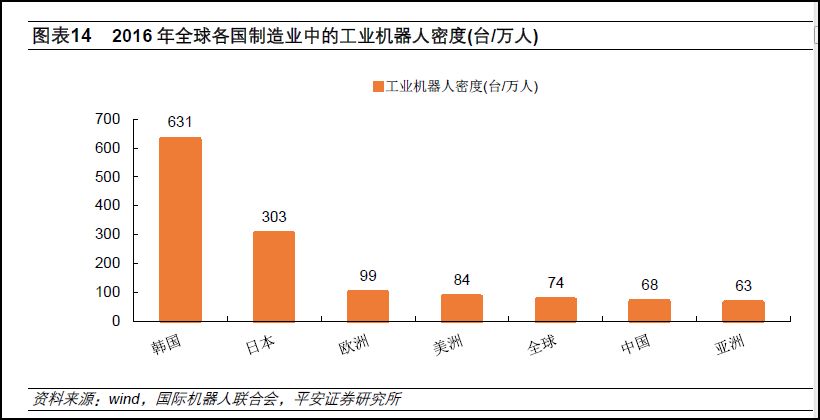

从密度上来说,我国制造业中的工业机器人密度仅为68台/万人,接近于全球74台/万人的平均水准,但是依然低于欧洲的99台/万人,远低于日本(303台/万人)和韩国(631台/万人)的水平。2016年,中国制造业占GDP的比重为28.8%,和韩国的数据接近(29.3%),所以,报告认为,中国应该以韩国为比较对象,估算我国未来工业机器人的需求。

〖机器人“四大家族”的封锁和国内品牌的突围〗

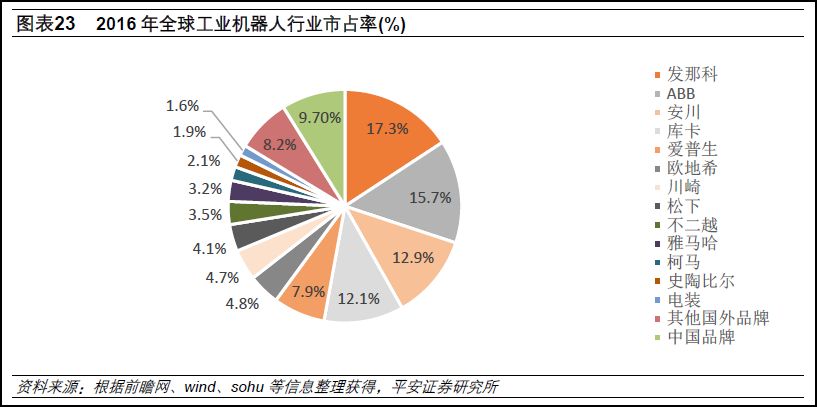

报告显示,2016年,工业机器人的“四大家族”发那科、ABB、安川、库卡(KUKA)占据了全球58%的份额,其他国际知名品牌也分别在全球有超过4%的份额,相比之下,国内机器人在全球市场占有率较低,合计9.7%。

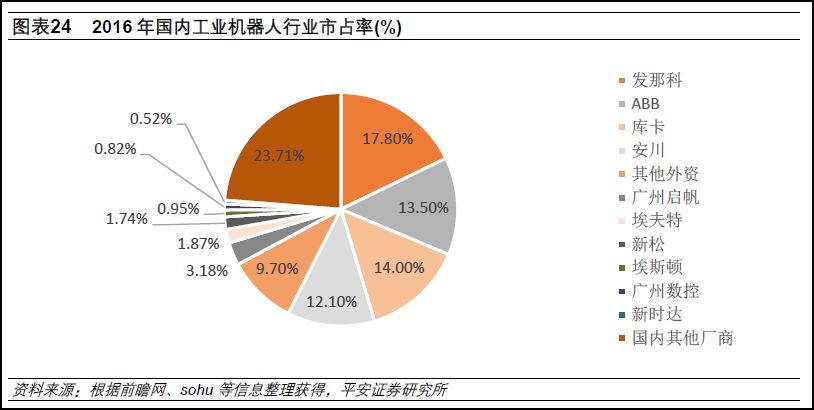

国内也是一样,同年,“四大家族”占据了国内57.4%的市场份额,国产品牌只有大约32.8%,不过相比起2015年的25%,国产已经取得了长足的进步。根据国家制定的《机器人产业发展规划(2016-2020 年)》目标,在2017-2020年年间,我国自主品牌工业机器人年产量将达到10 万台,六轴及以上机器人5 万台以上。如果该目标顺利完成,则意味着2017-2020年间我国自主品牌工业机器人的销量复合增速将达到37%。

另外,除了市场份额上的劣势,报告称,国外的机器人公司还在中国境内大规模设厂,降低了自身的制造成本,和中国厂商直接竞争,短期内,国产不占优势。

但是另外一方面,在外资的全面“围剿”之下,国产机器人是如何突破的呢?报告表示,首先是“四大家族”等海外机器人公司在国内设厂,同时也培养了中国的人才,有利于专业人才和技术的扩散。而且作为老牌厂商,国内制造商通过学习海外企业的成熟经验,也能够获得突破。

其次,我国虽然机器人行业起步较晚,但是近来发展非常迅速,2016年国内与机器人相关的专利数量达到18201项,同比增长了57%,2010年该数字尚不足2000 项,显示出近年来我国机器人领域的关键技术正在加速突破中。

〖核心零部件的缺失之一:伺服系统〗

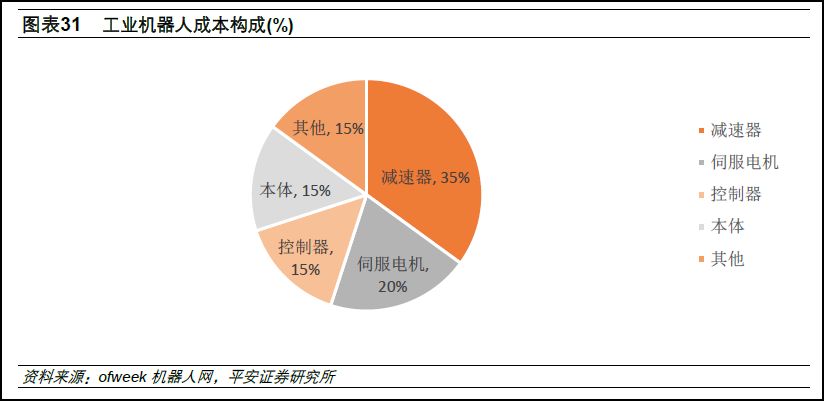

虽然我国在机器人技术领域正处于突破中,但是另外一方面,在机器人三大核心零部件方面,国外的技术壁垒依然非常强大。

首先是伺服系统,伺服系统是工业机器人主要的动力来源,主要由伺服电机、伺服驱动器、编码器三部分组成。伺服含义为“跟随”,指按照指令信号做出位置、速度或转矩的跟随控制。

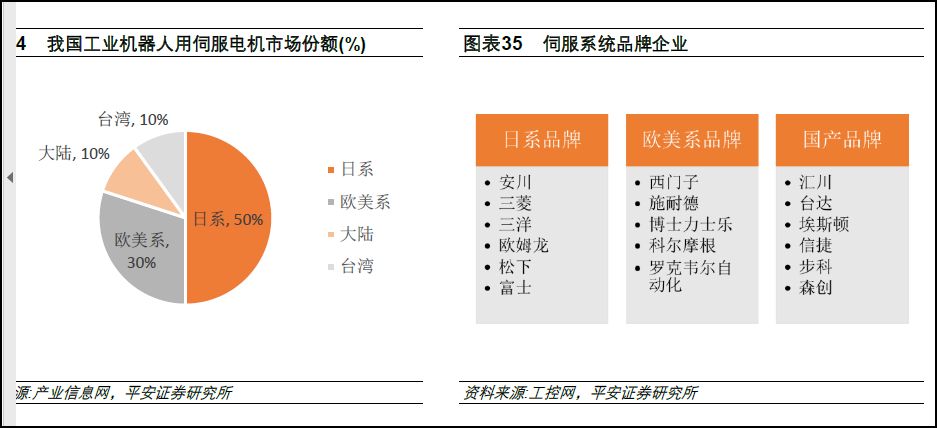

报告称,目前我国工业机器人用伺服系统主要被国外品牌垄断,其中日系约占50%,欧美品牌30%,***品牌及大陆企业均只有10%。日系企业包括安川、三菱、三洋、欧姆龙、松下等公司,主要是小型功率和中型功率产品;欧美系包括西门子、博世力士乐、施耐德等公司,在大型伺服具有优势地位;国产主要包括汇川、台达、埃斯顿等公司,主要为中小型伺服。

整体上看,我国伺服电机与日系和欧美依然存在差距,主要表现为:大功率产品缺乏、小型化不够、信号接插件不稳定、缺乏高精度的编码器,这些也是国内伺服系统未来要攻光的主要方向。

〖核心零部件的缺失之二:减速器〗

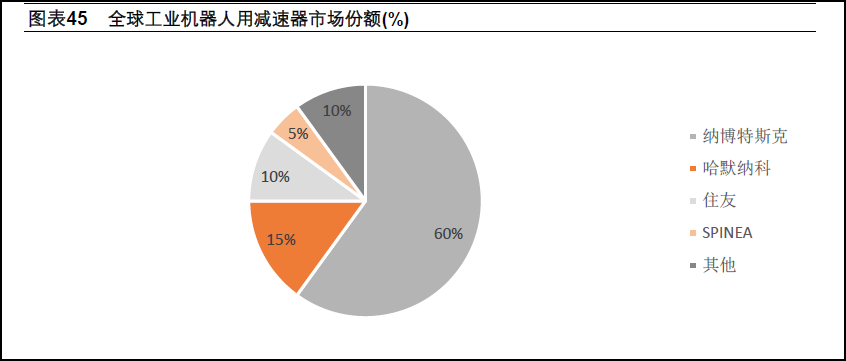

第二个严重缺失是减速器,在全球减速器市场上,日系垄断了85%的份额。

报告显示,精密减速器制造,投资大,技术难度高,有很高的壁垒。也正因此,全球工业机器人减速器的市场高度集中,其中日本纳博特斯克在RV减速器领域处垄断地位,日本哈默纳科则在谐波减速器领域处垄断地位,两家合计占全球市场的75%左右,另外一家日本厂商住友则占据了10%。由于其极高的技术壁垒,工业机器人本体制造环节对减速器环节议价能力很弱。

而且,突破减速器的壁垒并非一朝一夕之功,世界各大减速器厂商很早就开始进行研发生产,相比之下,国内较早的秦川机床也要等到1997年方才开始研发,距离突破尚待时日。

减速器缺失的后果是相当严重的,据中国高新技术产业导报3月30日报道,以减速器为例,据国内来福谐波CEO张杰介绍,在谐波减速器方面占据全球垄断地位的日本哈默纳科公司卖给机器人“四大家族”的价格大概是2000元左右,卖给中国厂商的价格却高达6000元以上。

“中国作为全球最大的机器人市场,以前却一直被国外垄断。”张杰分析道,“如果一直没有研发出国产核心零部件,中国机器人产业不会有任何机会。”

〖核心零部件的缺失之三:控制器〗

作为工业机器人的“大脑”,中国在这方面的发展也不足。

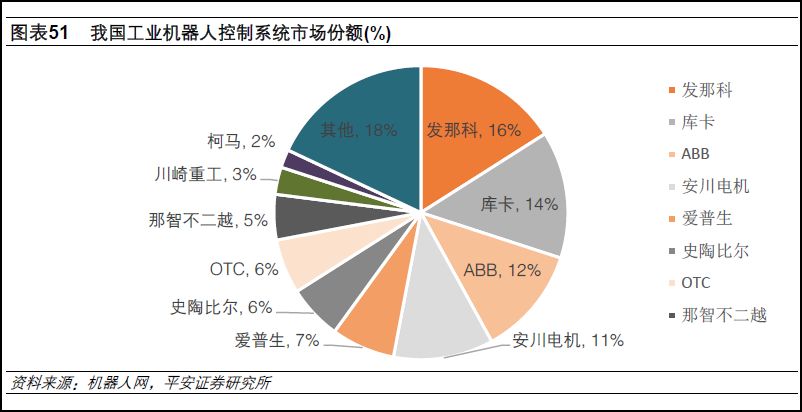

平安证券的报告显示,控制系统是一家工业机器人厂商设计理念的集中体现,成熟的机器人厂商一般自行开发控制器和伺服系统,进而保证机器人的稳定性和技术体系。因此全球控制系统的市场份额与工业机器人本体情况接近。

报告称,随着未来智能化的程度越来越高,各本体制造商之间的差异化也将越来越显著,这种差异化最主要体现在控制系统的差异上。随着国内厂商技术的逐步积累进步,目前控制系统与国外产品的差距在逐步缩小。国内知名的工业机器人生厂商均自主研发了自家的控制系统,包括新松机器人、埃斯顿、华中数控、新时达、广州数控、汇川技术等公司,也诞生了一批专业的控制系统服务商如固高科技、英威腾、卡诺普等。

后续:关于此报告,有网友表示,数据较早。更新数据显示2017年上半年的情况,rv减速器南通振康、秦川机床的产品竞争力已经达到日本货的80%,而谐波减速器苏州绿的已经和日本货差不多了,此网友表示,国货的发展速度非常快,销量基本上都是翻番增长,而竞争之下,日本货的价格也降了1倍。

-

机器人产业的路在何方2015-01-08 0

-

机器人视觉——机器人的“眼睛”2015-01-23 0

-

全球机器人发展现状2016-01-28 0

-

工业机器人应用趋势和市场前景2016-03-09 0

-

SA:服务机器人销量2022年将达3400万 扫地机器人需求大2016-12-28 0

-

中国工业机器人制造业成全球最大应用市场2017-10-18 0

-

工业机器人核心零部件市场分析2018-03-21 0

-

全球工业机器人技术市场概述图表2018-05-11 0

-

无线模块在机器人行业中需求量不断增长2018-08-14 0

-

减速机在工业机器人的应用2018-09-18 0

-

盘点工业机器人常见的六种传感器类型2018-11-08 0

-

机器人四大家族抢滩中国市场 地方***重点发力2018-11-21 0

-

教育机器人方兴未艾,你了解多少?2018-12-20 0

-

工匠机器人 vs 大国工匠2022-10-18 0

-

MCU控制芯片必将受惠于工业机器人市场的快速增长2023-02-16 0

全部0条评论

快来发表一下你的评论吧 !