美国限售对中兴通讯影响较大 加速国内半导体行业的崛起

制造/封装

描述

1、 英国禁用业绩影响有限,美国限售影响较大

英国运营商对中兴通讯业绩贡献有限,对公司业绩将不构成显著影响。但中兴通讯直接采购芯片的公司中,多达十家为美国公司,几乎所有产品领域都有美国芯片的影子,对美国依赖度较高,此次限售对公司业务影响较大。但美国光器件厂商近几年的业绩增长,主要是由电信行业支撑,若贸易战全面升级,短期内将导致两败俱伤,长期来看将加速国内半导体行业的成长。

1.1 近年来欧洲收入在公司占比越来越大,但英国市场影响有限

欧美及大洋洲收入占公司总收入占比约25%左右,在公司海外收入占比从2010年的40%提升到2017年的近60%,越来越成为公司海外收入的主要来源。剔除消费者业务收入后,欧美及大洋洲电信业务约占公司总收入的近14%。我们此前预计未来三年公司海外业务收入占比将从2015年得15%左右提升到2020年的26%左右,欧美及大洋洲尤其是欧洲收入占比将显著提升。

从运营商收入角度看,英国运营商在全球的市占率已经从2010年的14%左右下滑到2016年的不到10%,英国电信在全球的市占率近4%。

英国运营商给中兴通讯带来的收入贡献预计在5%以下,对公司整体营收影响很有限。

1.2 美国限售对中兴通讯影响较大

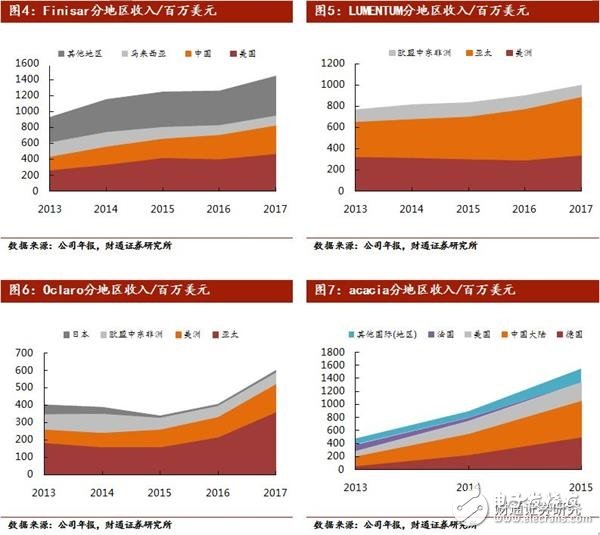

全球高端光通信芯片都依赖于美国,中兴通讯也给ACACIA等美国光器件公司带来了很大业绩贡献。从下图看,仅仅芯片领域,中兴通讯就多达数十家美国芯片供应商,在中兴通讯几乎所有产品领域,几乎所有细分环节都有着美国芯片的身影。

美国禁止对中兴通讯销售元器件,初步估算中兴通讯受影响的业务或达400亿以上。此次只对中兴通讯限售,在个人消费业务方面,联发科等有可替代芯片,在运营商业企业业务方面,可转而大量使用国产光器件和光模块,国内光器件厂商将收益。若美国对中国禁售全面升级,将扩大影响范围。

1.3 若美国禁售升级,将两败俱伤,相信两国都不愿意看到这样的结局

从美国主要光器件厂商收入来看,近几年亚太地区尤其是中国地区的收入增长,成为美国光器件公司增长的主要驱动力,4月16日对中兴禁售后,acacia股价下跌了36%,根据Fiaisar和LUMENTUM年报显示,华为连续两年对这两家的收入贡献超过10%,对LUMENTUM的收入贡献连续两年高达17%,国内5G建设加速,将进一步加大对这些公司的业绩贡献。

若贸易战全面打响,限售全面升级,短期内将导致两败俱伤,长期来看,加速国内半导体行业的崛起。

2、 从手机端看半导体产业

2.1 芯片梳理

从主板CPU来看,主要是基带芯片和AP应用芯片;

AP芯片主要是:高通、联发科、展讯、华为海思、三星、联芯等;

基带芯片主要是:高通、intel、博通、华为海思、展讯等;

从通信模块来看:射频滤波器、射频开关、PA芯片(功率放大器芯片);

主要芯片供应商:博通、高通、英飞凌、思佳讯、信维通信、锐迪科等;

从存储芯片来看:主要是Flash与DRAM芯片;

产业链的话:三星电子、海力士、美光科技、兆易创新等;

从模块化应用来看:wifi芯片、摄像头芯片、电源管理芯片、指纹识别芯片等;

Wifi芯片:博通、高通、赛普拉斯、德州仪器、联发科等;

指纹识别:汇顶科技、FPC、思立微、新思等;

摄像头:Sony、三星、OV、格科微与思比微等。

从整个消费电子终端来看,芯片与元器件领域和通信板块类似,在应用和模块化部分国内有比较好的厂家选择与客户替代,但是在通信模块,以基带、射频和wifi等为主的芯片还是被美国公司把持。

随着贸易战与技术壁垒保护的深入,无芯之痛会再次蜇伤中国高科技产业,半导体产业国产化之路会持续推进。我们从整个国家半导体事业的建设力度去展望中国芯,看好这样一个历史机遇与挑战带给国内半导体厂家的高速蓬勃发展期。

2.2 半导体产业转移加速

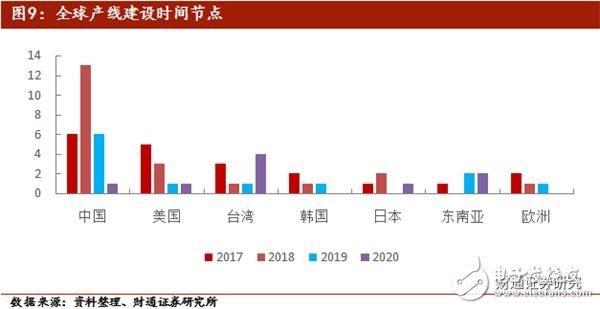

SEMI统计,2016、2017年全球新建晶圆厂19座以上,其中高达10座落脚中国大陆;同时2017~2020年间全球投产62座半导体晶圆厂,其中26座位于中国大陆,占比高达42%。 2018年是国内产线建设高峰期与设备进场调试期。

2.3 国内崛起的半导体公司推荐

从各个细分行业去选择优秀的标的,这些公司必将承担起国家半导体发展的重任

北方华创:俗话说,兵马未动,粮草先行。半导体设备是整个产业发展的根基。北方华创是国内产品体系最丰富、综合实力最强的半导体设备供应商,主要产品有等离子刻蚀设备、PVD、CVD、氧化扩散装备及清洗装备等,其中公司刻蚀机、PVD、立式氧化炉、清洗机等核心集成电路制造设备处于28nm 技术阶段,16/14nm FinFET 设备处于客户验证阶段。随着新建晶圆厂陆续落地中国,公司是半导体设备国产替代最大受益标的。

兆易创新:公司作为 NorFlash 主要供应商,受益于涨价浪潮,在盈利能力提升的同时也将带来业绩弹性。公司与中芯国际签署《战略合作协议》,确保长期产能无忧,Fabless模式的兆易创新产能紧缺问题解决,有望在Nor供需缺口快速抢食份额。公司与合肥产投签署《合作协议》,约定在合肥合作开展工艺制程 19nm 的12 英寸晶圆存储器(含DRAM 等)研发项目,兆易创新存储芯片产品线不断丰富,发展空间进一步提升。

三安光电:国内重要第三代化合物半导体的厂家,大力发展PA芯片晶圆代工业务。从LED切入到PA芯片代工业务,公司目前客户导入情况顺利,只需要等到5G商用到来后的高速发展的下游应用和市场空间。

扬杰科技:国内功率半导体器件优秀公司,二极管等已经做到国内最好。随着产能逐渐释放,后续持续加码SiC材料业务,同时切入MOSFET与IGBT等高技术功率模块领域。公司是IDM厂商,是国产替代先行的有力保证。

-

标题:群“芯”闪耀的半导体行业2008-09-23 0

-

汽车半导体行业2012年或将基本实现复苏2012-01-15 0

-

国内电感的趋势2012-12-24 0

-

半导体清洗设备2016-09-05 0

-

【讨论】如何看待中兴通讯大裁员?2017-01-13 0

-

我国半导体业离世界强国尚有不短的路程2017-05-27 0

-

半导体封装行业用切割片2017-10-21 0

-

中美贸易战对全球半导体产业链的影响2018-08-30 0

-

中兴通讯状告美国芯片厂商 索赔5500余万元2006-03-13 468

-

中兴禁运事件对通信产业冲击较大,也敲响了半导体产业的警钟2018-05-09 2489

-

从中兴被禁说开去:国产半导体崛起迎来万亿市场2018-05-02 4090

-

半导体行业的又一助力2019-10-31 2154

-

中兴通讯不断攻克痛点问题,加速行业数字化进程2020-12-01 1925

-

中兴通讯与屹唐半导体签订股权转让协议2021-01-19 5443

-

中兴通讯结束美国五年合规观察期2022-03-28 2063

全部0条评论

快来发表一下你的评论吧 !