中兴遭遇封杀 中国汽车芯片公司的机会来了?

汽车电子

描述

中兴通讯遭遇封杀,中国汽车芯片公司的机会来了。近日,美国商务部宣布在未来7年内禁止美国企业向中国中兴通讯出售任何电子技术或通讯原件。对于中兴通讯而言,毁灭性的打击不仅仅在于其传统业务,更在于其刚刚起步的汽车芯片、操作系统等智能网联汽车业务。

中兴伤“芯”,中国的“芯片软肋”,再次暴露无遗。

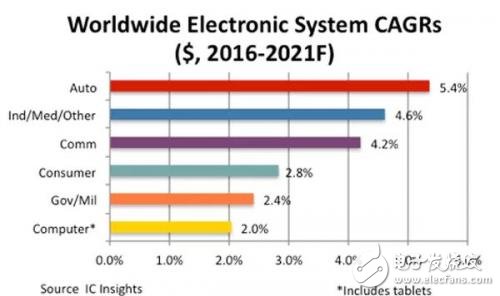

聚焦到汽车芯片业务的发展情况,近年来当PC半导体市场表现逐年退坡时,汽车半导体却保持持续高增长势头。市场调研机构IC Insights预测称,到2021年,汽车半导体将成为芯片行业中最强的终端市场,汽车电子系统产品销售额年复合增长率CAGR将实现5.4%的涨幅。

▲全球电子系统年复合增长率

究其原因,汽车内部电子系统数量的需求不断攀升。越来越多的车企、供应商及科技公司将注意力转向了自动驾驶、V2V/V2I等车联网功能的实现上,同时各国汽车制造商都在逐步加大电动汽车技术的研发投入。由于半导体是推动绝大多数汽车创新技术实现的关键零部件,包括基于视觉的增强型图形处理器(GPU)、应用处理器、传感器及DRAM和NAND闪存。而随着汽车复杂程度的提高,对汽车半导体元件的需求势必会稳步增长,因此汽车板块对半导体产业而言属于推动其长期发展的新引擎。

尽管汽车相比其他领域对整个芯片产业而言占比只有大约10%,但高德纳咨询公司(Gartner Group)预测称,到2020年,汽车半导体这一业务板块的利润增长率将是全球芯片市场的两倍。

那么,在中兴通讯事件发生的时间节点,好好谈一谈正在快速崛起的汽车芯片市场,以及中国汽车芯片公司在自主品牌“新四化”发展过程中存在的差异化机会,似乎再合适不过。

不断进化的汽车市场

老实说,汽车产业从未经历过如此之多同时进行的变革。在过去的几年里,我们已经见证了数量众多的新技术集成到大规模量产的车型中,这包括了矩阵LED大灯,激光雷达传感器以及不断得到优化的摄像头传感器。当然,3D地图应用、电动汽车蓄电池、增强现实等技术均有了很大提升,同时5G通信网络以及下一代出行解决方案可能很快就会成为现实。此外,消费者对汽车的偏好和态度也在发生变化,例如有“买车很重要”这种想法的客户数量在持续下滑。

咨询公司麦肯锡此前发布的一份报告指出,到2030年前,全球汽车产业将主要朝着如下四个方向进行变革:

1. 汽车电动化

未来10年,随着电池价格不断下降同时充电基础设施数量的增加,到2020年,电动汽车数量将占新车销售的5%~10%。而考虑到技术进步程度、政府监管形态以及电费油价涨跌情况等的变化,到2030年电动新车销售占比将在35%~50%区间浮动。

2. 汽车互联性增加

汽车是否具有互联功能正强烈影响着消费者的购车选择,而且未来可能会对其决策产生更大影响。2016年麦肯锡在进行这项调查时发现,有41%的受访者声明为了获得更佳的互联功能而转向其他新汽车品牌。同时每个国家的消费者对这件事情的认知水平也不一样,其中62%的中国消费者认为互联性会成为其购车的决定性因素。相比之下,持有相同观点的美国和德国消费者占比分别为37%和25%。相应地,互联版块将为车企带来丰厚利润,到2020年,预计从现在的300亿美金将飙升至600多亿美金。

3. 自动驾驶汽车逐渐落地

尽管车企目前正在逐渐将更多的ADAS功能引进量产车,但能够达到Level 4级的高度自动驾驶汽车预计最早在2020年~2025年上路。之后,量产无人车的数量会呈现稳定增长,2030年预计有35%的Level 3级自动驾驶汽车上路,15%会是Level 4级。不过自动驾驶的商业化到底能达到何种效果,制约它的因素包括了核心技术的演进、价格、消费者的接受程度以及OEM/零部件供应商对可能存在的安全风险的评估和应对能力。

4. 共享出行服务

尽管发达国家的人均汽车保有率在逐年提高,但随着共享出行以及汽车共享、网约车服务的快速投放,未来汽车保有率将出现增速放缓或停滞的情况。以北美市场为例,加入汽车共享服务的消费者人数在2018~2015年间增加了400%之多,而未来这个数字有望达到新高。据麦肯锡分析师预测,到2030年,网约车或出行共享服务将占新车购买的10%,这一趋势也促使很多车企在共享出行领域布局,以免落后于其他竞争对手。

▲随着消费者、技术以及政府等层面的准备就绪,这四大变革趋势未来将主导全球汽车产业

上面提到的这四种全球汽车产业正在经历的变革趋势将会对整个产业利润的分化和增长产生重大影响。同时由出行以及增强型互联服务带来的经常性收入不断增长可能是其中最剧烈的变化。但这四大趋势带来的影响并不是单一的,它们对其他领域的发展同样会产生推动作用。

例如,自动驾驶汽车(L3/L4)的价格点都很高,这将导致新车销售的利润随之攀升。而在后市场领域,新出行服务的推出有利于增加该业务板块的利润,因为共享汽车面临的是更高昂的维修保养费用。不过后市场同样面临着利润下滑的风险和压力,因为电动汽车的动力总成系统要比燃油车的修起来更便宜,甚至修好一辆发生碰撞事故的自动驾驶汽车可能要比同样的普通燃油车费用低最多90%。

当然,无论是涨是跌,汽车产业正在经历的“四化”变革浪潮对半导体以及其他零部件公司的需求来源都将产生影响。

汽车半导体市场过去现在未来的价值表现

尽管存在可能的不确定性,车云认为随着汽车产业对车内安全性、舒适度以及互联性需求的不断攀升,汽车半导体市场在中长期内将迎来持续增长。特别是自动驾驶技术的迅猛发展会加重这一趋势的变化。从长期来看,电动汽车相关产品同样会出现大幅增长,因为混合动力车型内含价值900美金的半导体,而普通纯电动汽车装载的芯片价值超过了1000美金,这远比传统内燃机车型中平均330美金半导体产品的使用要高得多。

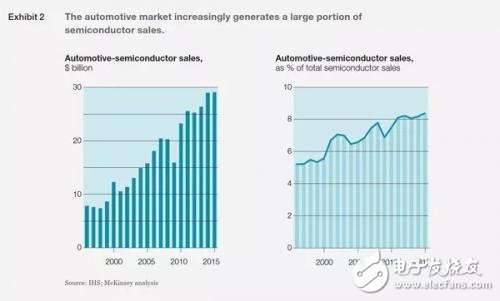

1995~2015这二十年间,出售给汽车制造商的半导体产品从最初的70亿美金增长至300亿美金。正因为有了如此之高的增长速度,汽车半导体产品的销售额约占目前整个半导体产业整体销量的9%。从当前的增幅趋势推测来看,2015~2020年期间,车用半导体产品销量将继续上扬,产生6%的增幅。而整个半导体产业预计在这五年间的销量增幅只有3%~4%左右。因此汽车半导体的年销售额可能会实现390亿美元~420亿美元区间的突破。

尽管对汽车半导体厂商而言,可能未来面临的机会很多,但车云认为不同公司因为地域、汽车产品应用领域以及不同设备划分的不同而出现发展上的差异。

-

GB18655_20080219最新草稿,中国汽车电子的EMI标准。2008-08-04 0

-

中国汽车电子机遇2012-03-04 0

-

美国为何“封杀”华为、中兴2012-10-11 0

-

2013年版中国汽车连接器市场竞争研究报告2013-04-02 0

-

2016中国汽车设计(国际)峰会2016-10-11 0

-

2018第八届中国汽车技术展览会2017-08-03 0

-

2018中国汽车行业白皮书2019-04-02 0

-

电子组装及封装材料制造商如何推动中国汽车电子市场的发展2019-04-30 0

-

2010年中国汽车电子企业的发展机会2009-12-05 482

-

中国汽车电子的三大壁垒分析2018-05-02 2832

-

到2021年,汽车半导体将成为芯片行业中最强的终端市场2018-05-29 10271

-

与虎哥面对面,访问 5G 实验室的机会来了!2019-03-04 2699

-

欧美全面停供中国汽车芯片?谣言2021-01-21 2782

-

欧美将全面停供中国汽车芯片,为何会这样?2021-01-22 21294

-

中兴通讯车用操作系统荣获“2022金辑奖·中国汽车新供应链百强”2022-11-04 1889

全部0条评论

快来发表一下你的评论吧 !