科大讯飞营业利润来源到底在哪里?业绩变脸利润不足5亿

科技金融

描述

人工智能概念股科大讯飞股份有限公司(以下简称“科大讯飞”,002230.SZ)的一举一动总是备受市场瞩目。日前,科大讯飞公布了一张并不令人满意的2017年“成绩单”,上市以来第一次出现净利润下滑。从各项财务指标来看,科大讯飞的业绩含金量可谓大打折扣。出现这种情况,主要由哪些因素造成?

众所周知,费用化的研发支出会影响当期利润,资本化的研发支出则在未来摊销,而科大讯飞的资本化研发支出比例偏高。那么资本化的研发支出对未来利润造成的影响,科大讯飞将采取怎样的措施应对?

AI之路不再一枝独秀

从2017年财报来看,科大讯飞的产品越来越多样化,主营业务涉及到的领域也更多,包括教育教学、智慧城市、政法业务、开放平台及消费者业务、汽车领域、智能服务和其他业务等七大主营业务。

就产品来说,科大讯飞持有核心技术,比如语音识别、AI技术等。值得注意的是,就目前的市场来看,科大讯飞在语音技术上已不再是一枝独秀。

虽然科大讯飞根植AI市场十多年,但中国互联网三大巨头BAT自2015年起开始入场语音技术领域。不论是语音技术,还是在汽车、教育、医疗影像方面的布局,BAT均来势汹汹。

据了解,BAT等具备技术实力的企业,其相关产品的语音识别率已经达到95%以上。虽然目前在识别率上和科大讯飞还有差距,但这些企业凭借资金、技术储备和人才方面的投入,短期内达到甚至超过科大讯飞技术水平的可能性也是存在的。

在AI商业化战略专家吴霁虹看来,BAT和科大讯飞非常不一样,BAT切入人工智能商业或者产业是基于大数据的优势,这是符合规律的;而科大讯飞多方面坚守技术创新,业务的核心一直围绕技术层面。一方面语音对于未来的人工智能而言是非常关键的入口;另一方面相较于其他巨头,科大讯飞用户的积累与应用场景的搭建,显得较为疏离。因此尽管在中文语音技术市场已经占据60%以上份额,但面对百度语音技术永久免费等形式的“分羹”,科大讯飞未来的语音与AI之路并不是一蹴而就的。

而另一方面,作为A股市场的人工智能第一股,科大讯飞的股价早就一飞冲天。不过,有业内人士表示,科大讯飞是市场中倚靠政府补贴盈利的典型案例,它的股价和它的产品是割裂开的。

截至4月19日,科大讯飞的总市值为802.66亿元,市盈率为184.66倍。不到5亿元的利润支撑,800多亿的市值还能走多远?这是需要投资者持续关注的问题。

科大讯飞营业利润来源到底在哪里?

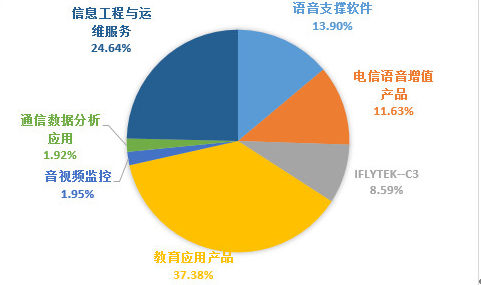

从公开的资料上看,科大讯飞营收贡献最大的3类产品为教育应用产品、信息工程于运维服务及语音支撑软件,占比超过70%。

教育应用产品,目前主要分为语音评测和语音教学两类,主要下游客户为教育机构,这类产品可以辅助教育机构进行语言类学科的教学和测验。这块业务毛利率在45%左右,未来市场前景广阔。

信息工程与运维服务,这是公司最传统的赚钱业务,地域集中在安徽地区,毛利率约20%,是公司早期的现金流来源,这类业务未来一段时间内还会存在,但比重整体趋势还会不断下降。

语音支撑软件,主要为以语音核心技术授权使用的形式提供给各行业开发商,为开发商在其系统和产品中集成语音技术提供支撑。这部分业务是公司毛利率最高的,约90%,但增速十分有限。这种嵌入式的语音软件,主要面向各类电子产品类终端,如手机、导航、学习机、电子词典、玩具、智能手表等。我属于纯外行,所以并不清楚这种授权类技术收入的市场空间有多少,但这个技术是讯飞的核心,公司的数据采集源泉也大多来自这里。

电信语音增值产品,主要为移动通信商提供智能语音服务解决方案。这块业务毛利率超过85%,增速也较快,在2015年业务收入占比已超过语音支撑软件收入,在利润贡献方面已跃居前两位。这块业务的高速增长,也源于中国移动的战略入股。

下图是2014年度科大讯飞的产品收入分类饼状图,我们可以看出营业利润的主要来源。下文我们再来看看2016年的数据。

科大讯飞2016年度报告

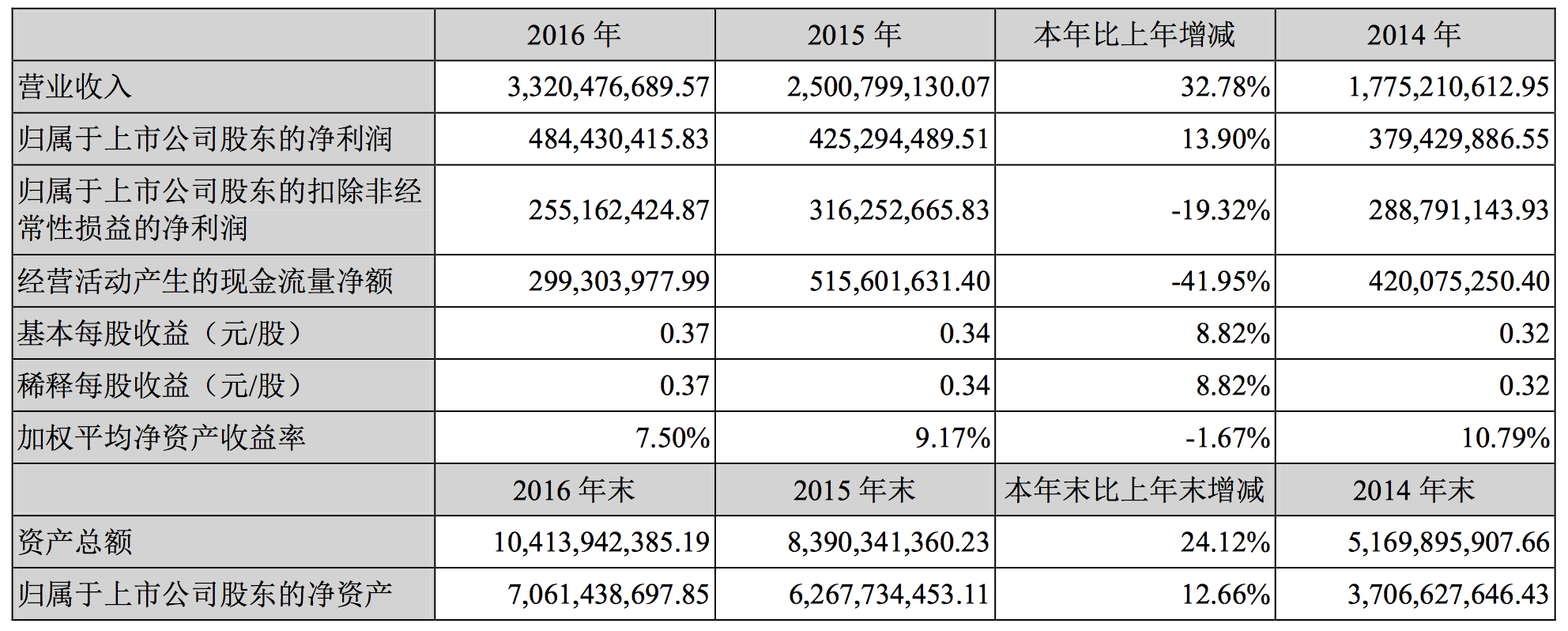

科大讯飞发布了2016年度报告。报告显示,2016年科大讯飞总营收33.20亿元,较去年同期的25.01亿元同比增长32.78%;归属于上市公司股东的净利润4.84亿元,较去年同期的4.25亿元同比增长13.9%。

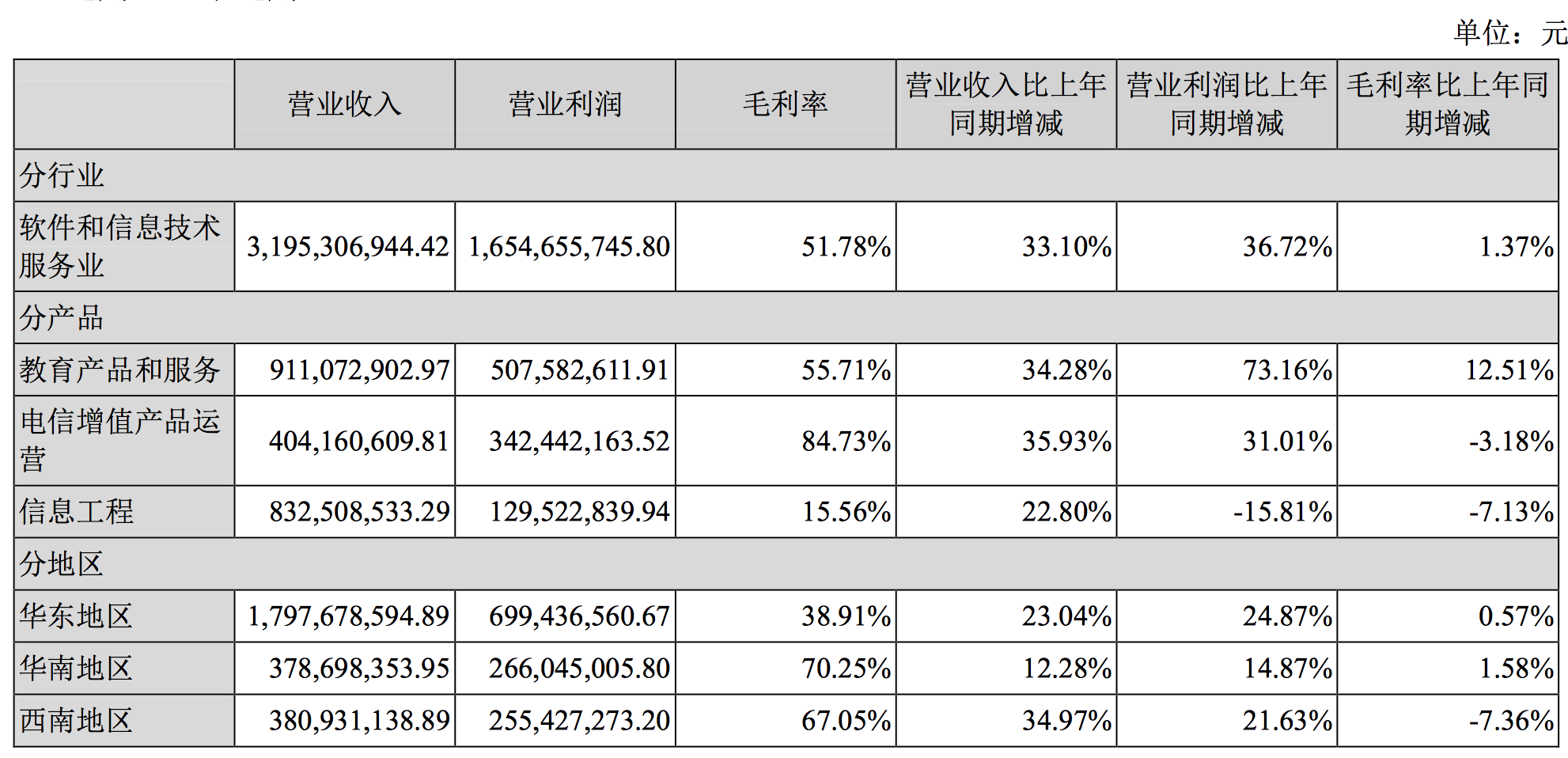

公告披露,在“占公司主营业务收入或主营业务利润 10%以上的产品”中,教育产品和服务2016年营收9.11亿元,比上年同期增长34.28%;营业利润5.08亿元,比上年同期增长73.16%;毛利率55.71%,比上年同期增长12.51%。

以下是科大讯飞产品与市场进展中的教育行业方面的内容:

教育部发布的《教育信息化“十三五”规划》中,明确提出“积极利用云计算、大数据等新技术,创新资源平台、管理平台的建设、应用模式”。科大讯飞构建了智慧考试、智慧校园、智慧课堂、智慧学习一体化教育产品体系,并通过跨学科学习(STEAM教育)、创客教育、虚拟现实教学等教学模式的产品, 提供一体化解决方案。

报告期内,全国包含北京、上海、广东等已开展中高考英语听说考试的10余省市已正式使用科大讯飞口语评测技术,累计考生数1700万。普通话考试机测人数达550万人次,累计机测人数2600万。

在大学英语四级考试中实现智能评分正式应用,并完成了安徽、江苏、广东、湖南等省市中高考作文的智能评分应用试点。

2016年,科大讯飞“智学网”在全国32个省级行政区超过10000所学校使用。2017年计划在已有应用成果基础上进一步探索基于人工智能的个性化学习辅导服务的商业化运营。

依托大数据+人工智能,科大讯飞将教学进程由“先教后学”向“先学后教”和“以学定教”转变。目前全国已经有上千所学校(其中22家百强校)实现了智慧课堂产品的常态化应用。

利润含金量不足

而从科大讯飞2017年年报数据来看,营业收入约54.45亿元,同比增长63.97%,创下上市以来的最大增幅;归属于上市公司股东的净利润约为4.35亿元,较上年下滑10.27%,这也是科大讯飞上市以来净利润首度出现负增长,增收未增利。

据了解,科大讯飞在2016年3月以1.01亿元的价格收购了安徽讯飞的23.2%股权,不久又以4.96亿元收购了北京乐知行100%的股权。在2017年年报中,这两家公司净利润分别约为1.4亿及0.49亿,分别占到上市公司整体净利润的29.25%及10.24%,合计达到39.48%。也就是说,公司有39.48%的并表利润,再加上占比24.84%的政府补贴,这两项竟占去了科大讯飞64.32%的利润,并且在并表及补贴之后,科大讯飞利润仍出现下滑。

正因如此,业界一直认为科大讯飞“利润含金量不足”。而除了并购和政府补贴贡献大半利润以外,科大讯飞的应收账款和存货还都出现不同比例的增长。

从近几年的财务报表数据来看,科大讯飞的应收账款增长很快,通常这也意味着企业的资金周转效率降低,同时带来更大的坏账风险。2013年至2017年,科大讯飞的应收账款分别为6.75亿元、11.92亿元、14.3亿元、17.98亿元和25.52亿元。对此,科大讯飞董秘江涛解释称,应收账款主要客户来自于政府、电信运营商、银行等长期合作的大型行业客户,且实行了严格的坏账计提政策。

研发投入暗藏玄机

针对2017年业绩下滑的状况,科大讯飞相关人士在接受《投资者报》记者采访时表示:“2017年科大讯飞新增了十多个亿的毛利,如果投入没有增加的话,这些都会变成利润。新增毛利均用来加强市场渠道的布局,交付服务体系的建设,核心技术保持高强度的投入。2017年公司销售费用增长71.31%,研发投入增长61.5%,公司在上述领域的战略布局导致当前研发和市场费用增加较大,进而影响了税后利润增幅。”

科大讯飞2017年财报数据显示,销售费用11.11亿元,同比增长71.31%;投入研发资金11.45亿元,同比增长61.61%。

值得注意的是,投入研发的11.45亿元中,被科大讯飞资本化的研发投入约5.49亿元,比例达47.95%。这一数据也是高于同行的,就拿用友网络来说,该公司2017年研发投入10.72亿元,与科大讯飞相差不大,但资本化研发投入仅1.38亿元,占比仅12.87%。

“资本化研发支出的增长主要由于随着产业发展,公司研发费用的快速增长所致。我们的研发投入占销售收入连续五年都超过了20%,应该说是一个高投入的状态。科大讯飞是一个高科技软件企业,研发投入较大。且当前正处于人工智能产业发展的关键战略机遇窗口期,公司在教育、司法、医疗等领域人工智能技术应用的蓬勃开展,加大研发投入有利于公司长期发展。”科大讯飞相关人士对记者说。

尽管如此,对于科大讯飞资本化研发投入较高这一现象,市场各方一直都很关注。有业内人士认为,费用化的研发支出是影响当期利润的因素,而资本化的研发支出则可以在未来摊销;如果企业研发投入资本化率较高,其结果是增加当期利润,但将产生的摊销会削减未来利润,这会造成“寅吃卯粮”的后果。

-

科大讯飞发布星火语音大模型北京中科同志科技股份有限公司 2024-01-31

-

手机厂商利润缩水 转战中高端2012-09-20 0

-

详讯:苹果第四财季净利润82亿美元同比增24%2012-10-26 0

-

鸿海第三财季净利润10亿美元2012-10-31 0

-

科大讯飞怎么样?好进不?2015-04-09 0

-

分析:三星芯片业务助推Q3利润创新高2017-10-13 0

-

科大讯飞AI.飞无界新品发布会【限时报名】2018-05-14 0

-

科大讯飞胡郁:讯飞是一家技术创新型公司!2018-05-24 0

-

求购科大讯飞的离线语音识别模块10个2018-08-02 0

-

请问不同编程语言的区别到底在哪里?2020-06-02 0

-

LPDDR4X与LPDDR4的区别到底在哪里?2021-06-18 0

-

结构体和联合体的区别到底在哪里2021-11-22 0

-

物联网和工业4.0最关键的在哪里2020-03-27 661

-

联想第三财季营业额和利润再次实现高速增长2021-02-03 2855

-

TVS管与稳压二极管,区别到底在哪里!2023-12-05 460

全部0条评论

快来发表一下你的评论吧 !