从接收端到发射端来剖析无线充电芯片产业

电子说

描述

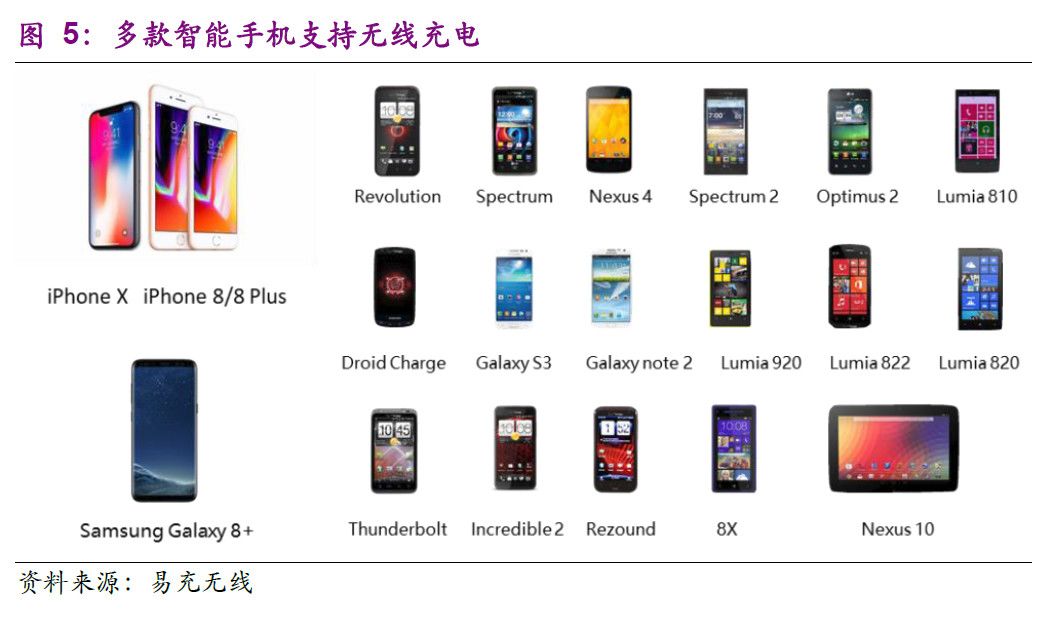

苹果iPhone X、iPhone 8和iPhone 8 Plus三款新品,均配备了无线充电功能,利用Qi无线技术,可实现最高可达7.5瓦的充电功率。三星从盖乐世Galaxy S6起全面推广无线充电,之后的Galaxy S/edge、Galaxy Note智能手机都整合了无线充电功能。2017年底金立发布的M7Plus加入了无线快速充电功能,充电功率高达10W。我们预计小米、华为、VIVO、OPPO等国产品牌手机将紧跟苹果创新步伐,陆续在下一代旗舰机中加入无线充电功能。

四大催化剂共同推进,无线充电迎来拐点:

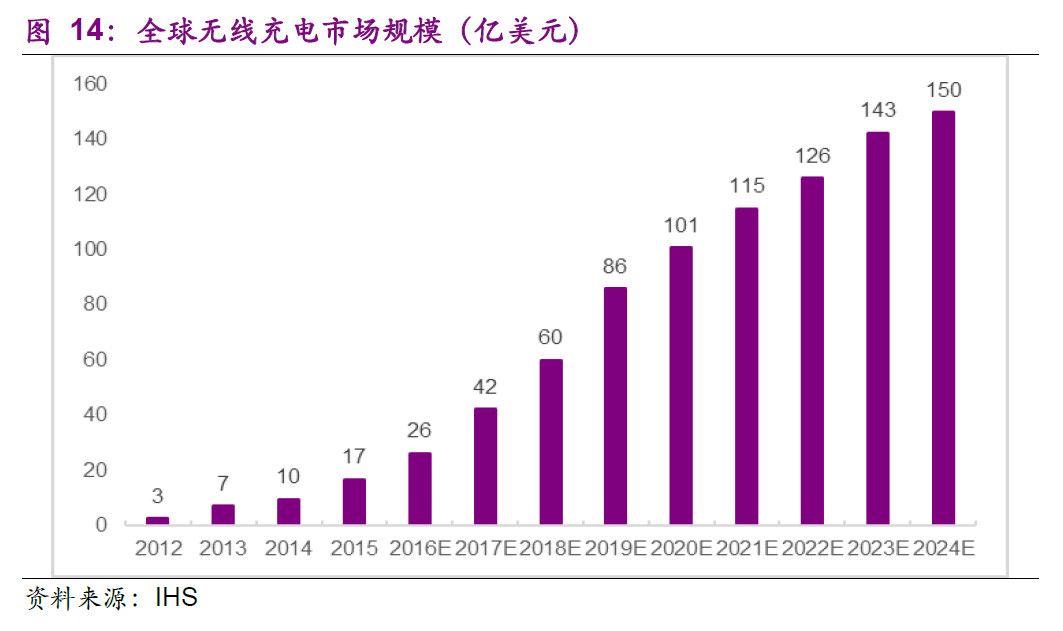

手机等消费电子无线充电场景已经形成,无线充电标准逐渐融合以及无线充电技术逐渐成熟,三星苹果旗舰机相继推出无线充电功能,这四大因素将共同催化手机无线充电行业迎来拐点。据IHS预测,2017年将有3.25亿无线充电产品,全球无线充电市场规模将从2015年的17亿美元增长至2024年的150亿美元,年复合增长率达到27%。

产业链逐渐成熟分工明确,线圈方案成主流:

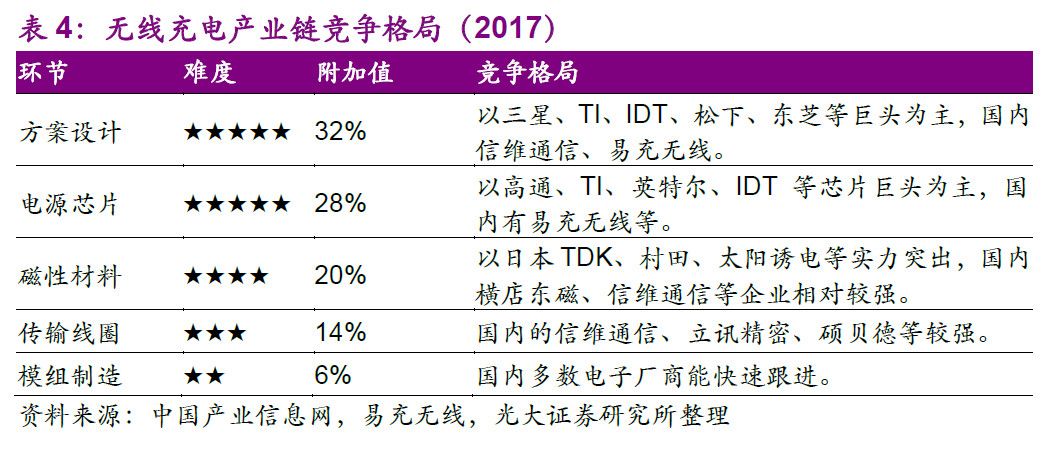

无线充电包括发射端还是接收端,产业链主要包括方案设计、电源芯片、磁性材料、传输线圈、模组制造等几个环节。方案设计环节通常由终端厂商提需求,方案厂做设计,难度很高。芯片环节是指电源管理芯片,对芯片的设计和制造都有很高的要求。磁性材料一方面可以增加磁通量,另一方面可以实现磁屏蔽,目前常用的磁性材料有铁氧体、纳米晶等。传输线圈需要内置在终端中,对低损耗和轻薄化有较高的要求,随着iPhone从FPC转换成密绕线圈,预计线圈方案将成主流。模组制造难度较低,但对轻薄化、小型化有较高要求。

国内多家厂商切入线圈、磁性材料和模组:

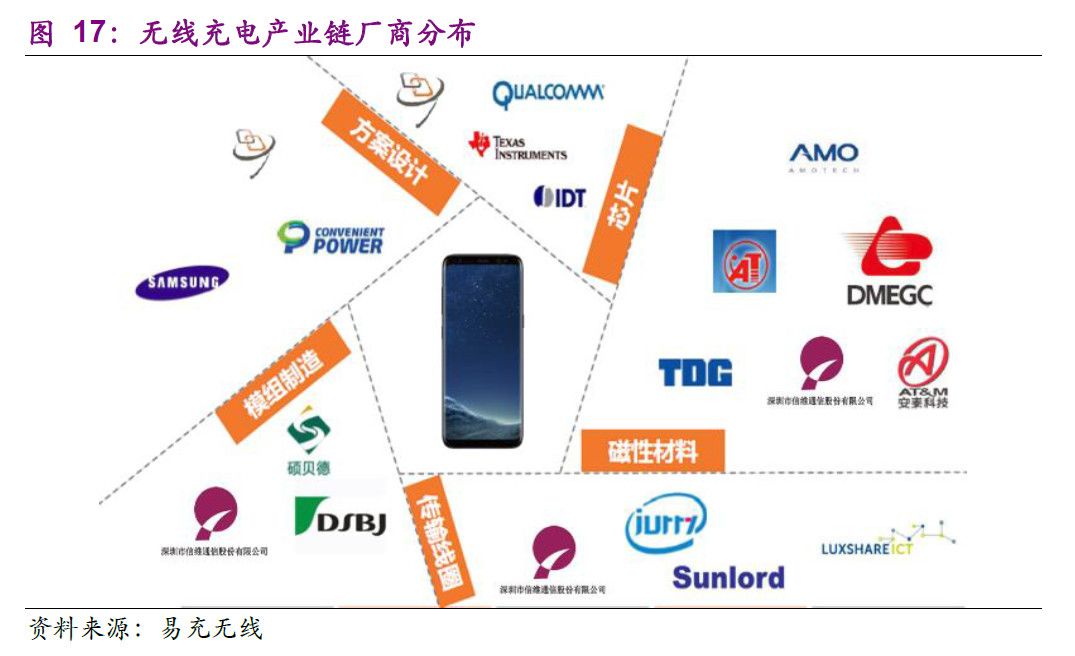

在方案设计环节,目前以多家海外厂商为主,难度很高,国内的信维通信在消费电子无线充电领域具有较强实力。在电源管理芯片方面,以高通、TI、英特尔、IDT等海外巨头为主。在磁性材料方面,日本的TDK、村田、太阳诱电等厂商实力较强,国内的横店东磁也具有很强的实力。在传输线圈环节,国内的立讯精密、信维通信、硕贝德均有很强竞争力,而东山精密则在新型FPC领域具有优势。在模组环节,国内的立讯精密、信维通信等均具备量产能力。此外,田中精机可供应无线充电线圈绕线设备,东尼电子可供应无线充电线圈的铜线。

1、 品牌厂商前仆后继,无线充电大势所趋

1.1、 苹果8/X支持无线充电,国产品牌迅速跟进

2017年9月13日苹果发布的最新一代iPhone共包括iPhone X、iPhone 8和iPhone 8 Plus三款新品,均配备了无线充电功能,利用Qi无线技术,可实现最高可达7.5瓦的充电功率。不仅三款iPhone和Apple Watch可以无线充电,AirPods同样也具备了无线充电功能。Belkin 和 Mophie 也专为 iPhone全新开发了两款无线充电器。

此外,苹果官方发布了全新的 Air Power 充电枕,将于2018年上市。Air Power 充电枕同时可为最多三部兼容设备充电,比如最新款的 iPhone、Apple Watch 和 Air Pods,并且充电时不需要对准固定位置,只要将它们随意放在充电枕表面的任意位置就好。

其实,无线充电最先被市场重点关注始于 2014 年 9 月苹果发布的新品 Apple Watch,它采用 MagSafe 磁吸方式无线充电,用户只需要将手表底部与充电底座相吸就可以实现充电,手表上不会出现数据接口。自此,为了省去难看的充电孔,减少进水或尘土的机会,无线充电基本成为可穿戴设备的标配。

三星是智能手机应用无线充电的代表,三星从盖乐世Galaxy S6起全面推广无线充电,之后的Galaxy S/edge、Galaxy Note智能手机都整合了无线充电功能,成为三星智能手机的重要看点。三星全新系列的显示器产品(SE370),在其底座上整合了手机无线充电模块。此外,索尼Xperia Z4v、谷歌Nexus 6、摩托罗拉Droid Turbo、诺基亚Lumia 930、YotaPhone 2、OPPO Find 9均采用了无线充电功能。

随着苹果三星手机支持无线充电,将进一步催化无线充电在手机的应用,主流手机厂商将迅速跟进。2017年11月26日晚,金立发布的M7Plus加入了无线快速充电功能,充电功率高达10W。

此外,我们预计小米、华为、VIVO、OPPO等国产品牌手机将紧跟苹果创新步伐,陆续在下一代旗舰机中加入无线充电功能。根据无线充电研究院报道,2018年即将发布的华为P11、小米7将配备无线充电功能。

1.2、 四大催化剂共同推进,无线充电行业迎来拐点

除了苹果三星引领潮流外,手机等消费电子无线充电场景已经形成,无线充电标准逐渐融合以及无线充电技术逐渐成熟,这四大因素将共同催化手机无线充电行业迎来拐点。

手机等消费电子无线充电场景已经形成。除了宜家的台灯底座、星巴克的吧台、全家便利店可为手机无线充电,据AppleInsider报道,2017年底苹果新发布了一份支持文档,列出了提供有兼容iPhone 8的无线充电器的汽车品牌,包括奥迪、宝马、克莱斯勒、福特、本田、梅赛德斯-奔驰、标致雪铁龙、丰田、大众和沃尔沃等。此外,蔚来汽车最新发布的ES8也搭载了WPC Qi无线充电功能,可为苹果、三星等旗舰机型进行充电。

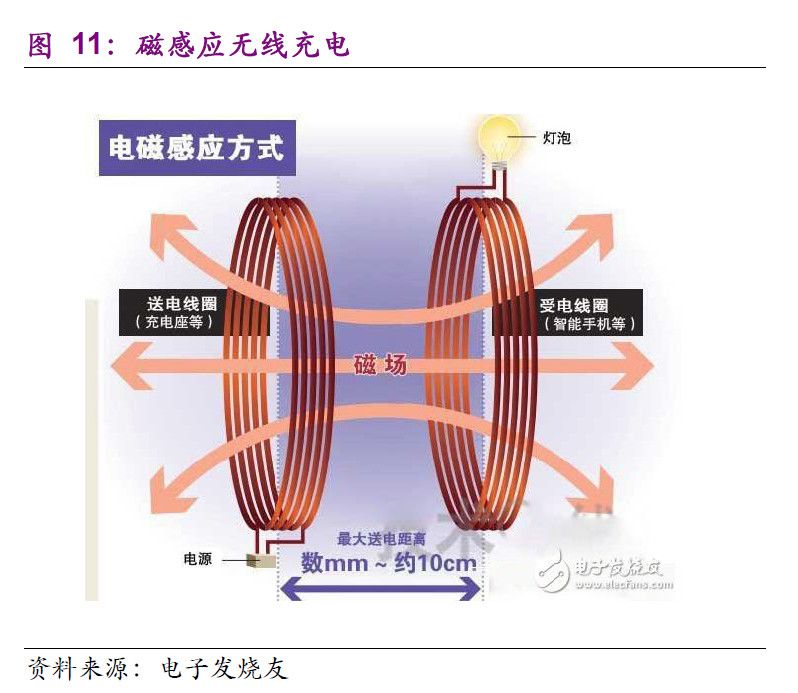

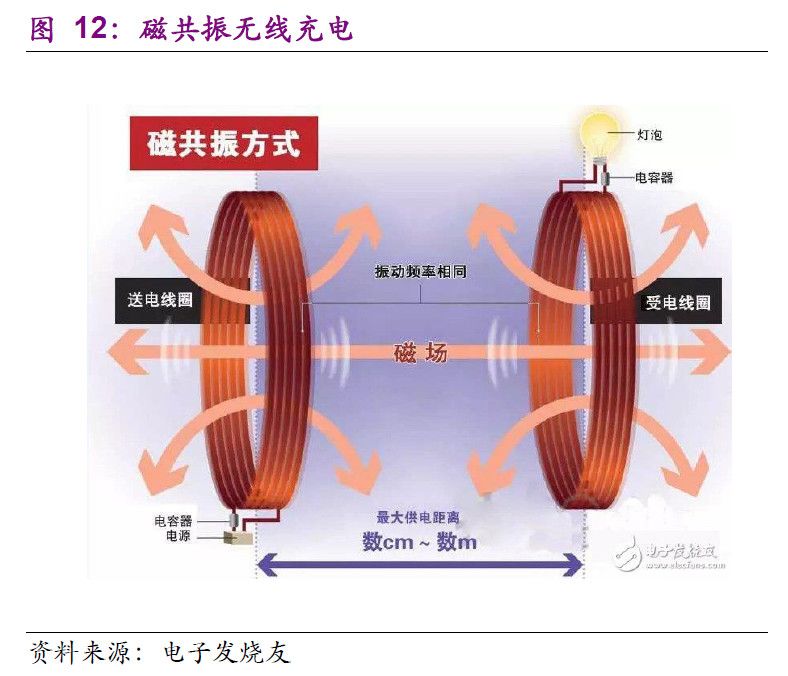

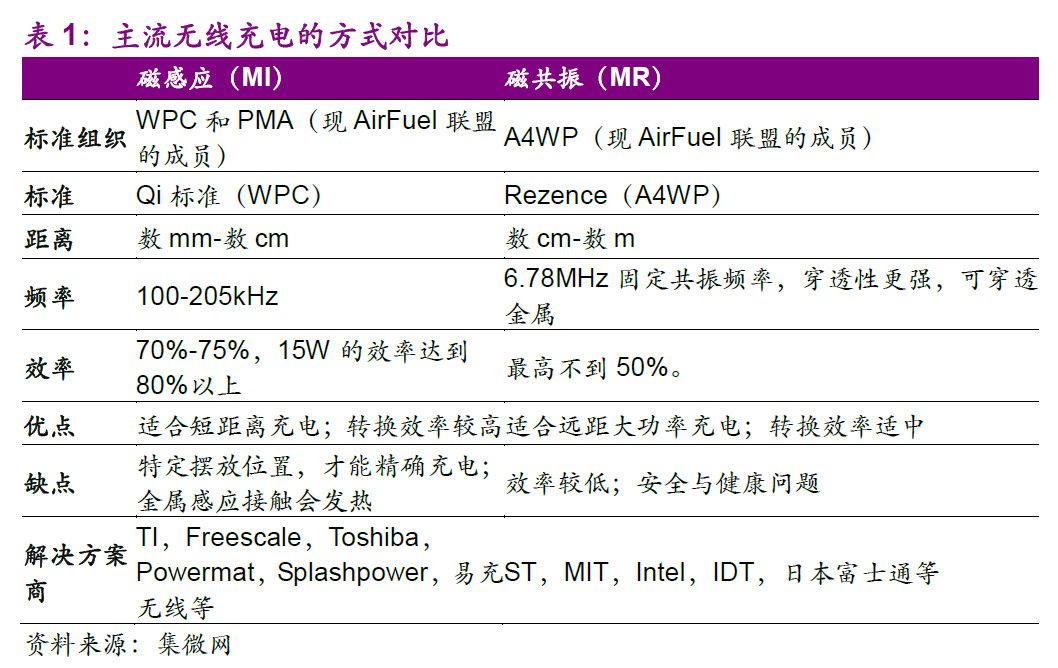

无线充电标准逐渐融合,从三足鼎立到两强格局。目前市场上主流无线充电路线有电磁感应方式、磁共振方式、无线电波方式、电磁耦合方式等,最常用的是电磁感应方式和磁共振方式。当前手机上应用最多的是磁感应和磁共振,但微波方式可能是面向未来世界的无线充电方式。

WPC和AirFuel,已构成无线充电标准的两强格局。无线充电技术经过多年的发展,形成了三大标准组织,分别是A4WP,PMA以及WPC。WPC推出的Qi标准于2008年成立,是行业内成立最早,用户和会员数是最多的组织,处于商用化的领跑地位。PMA和A4WP均是2012年成立的,处于相对落后地位。在三大阵营中,A4WP采用磁共振技术,WPC和PMA采用磁感应技术。WPC使用的电磁波频率是100-205kHz,而PMA则使用频率为277-357kHz的电磁波。

2015年,A4WP与PMA在宣布合并,并更名为AirFuel联盟,联手力拼无线充电市场。至此,无线充电标准之争也从三足鼎立(WPC、A4WP、PMA)格局演变为两强争霸态势(WPC、AirFuel)。

WPC联盟的Qi标准需要一个充电板,然后需要对准才能充电。从用户体验来看,对准和插线是差不多的。以高通和Intel为首的AirFuel联盟推出的标准希望在一个大平面上都可以充电,但是技术很不成熟,现在还没有产品采用,WPC联盟为目前主流的技术方向,未来可能改进成AirFuel联盟所倡导的自由位置的技术特点。现在WPC联盟的规模大,同时2017年2月份,苹果加入WPC联盟,带动很多产品向WPC战队靠拢,包括奥迪,宝马等车上的应用,家居产品的应用。

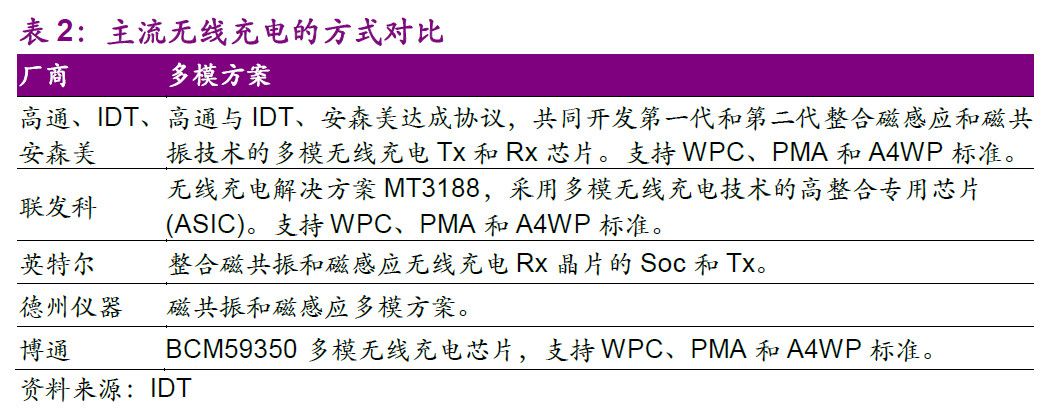

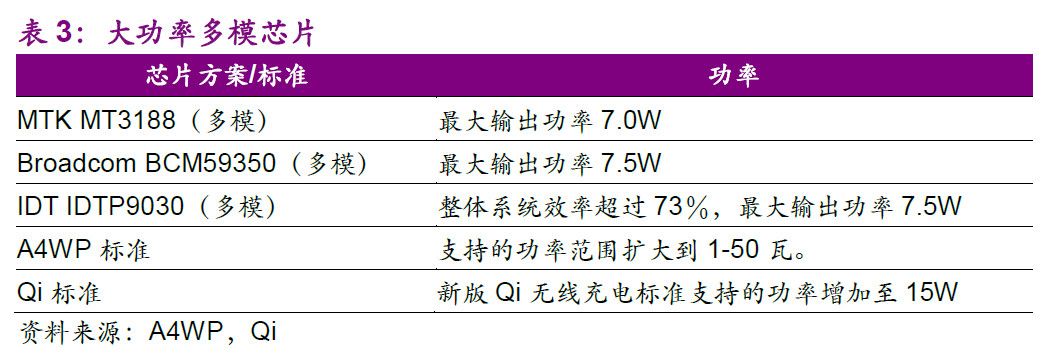

效率、功率、发热、超薄等技术问题逐渐攻克。目前,Ti、IDT、松下推出成型的方案,充电电流可达800mA,配上合适的感应线圈效率可达70%以上。多模化在不改变两大标准的情况下降低了产业化门槛。高通、英特尔、联发科等处理器大厂,德州仪器、博通、IDT等独立晶片厂,以及致伸、十铨等模组厂,都在推广兼容磁感应与磁共振接收器的多模无线充电系统单晶片(SoC),期待抢占无线充电市场商机。

大功率化减少了充电时间,提高了用户体验。现有的多模化芯片已经支持最大输出功率超过7W,而Qi标准已实现了从5W到9W再到15W的不断突破。目前,三星S8支持的是9W无线充电,苹果新机支持的是7.5W充电,以及未来表无线充电功率将会进一步提高。

此外,优质的隔磁片可以有效隔磁、防止涡流产生,减小发热问题;超薄线圈、柔性铁氧体、FPC的应用可进一步降低无线充电模组的厚度。

预计到2024年,无线充电市场规模达150亿美元。据IHS数据,2016年全球无线充电接收端产品出货超过2亿件,其中与智能手机相关的接收端出货超过1.6亿件,超过8000万件无线充电发射端与其配售。预计2017年将有3.25亿无线充电产品,其中智能手机约有3亿,而其无线充电功能都用到了Qi技术。另外,发射端约有0.75亿规模。预计到2020年,无线充电接收端出货量将突破10亿件,发射端在2021年也将达约5亿件的规模。根据IHS的预测,全球无线充电市场规模将从2015年的17亿美元增长至2024年的150亿美元,年复合增长率达到27%。

2、 产业链逐渐成熟,国内厂商切入线圈磁材模组

无线充电分为发射端和接收端,发射端包括芯片、振荡器、功率放大器、线圈、PCB、被动器件、电子变压器、结构件等。接收端又可以分成芯片和模组两个大部分。

无线充电产业链主要包括方案设计、电源芯片、磁性材料、传输线圈、模组制造。电源芯片、磁性材料以及传输线圈是整个无线充电产品最为关键的三大零部件,不管是技术含量还是产品附加值都相对较高。而相比之下,模组制造环节的技术含量相对较低,与其他电子零部件的制造工艺相差不大,国内厂商在这一环节向来具有优势,能够快速切入。

无线充电产业主要的利润中心是方案设计公司和电源管理芯片厂商。其中方案设计公司利润占比达到了32%,电源管理芯片公司利润占比达到了28%,磁性材料公司利润占比达到了20%,传输线圈公司利润占比为14%,而模组制造厂商的利润占比只有6%。如果以发射端和接收端来计算的话,那么利润则主要在于发射端,发射端的利润占比超过60%,而接收端利润占比只有30%左右。

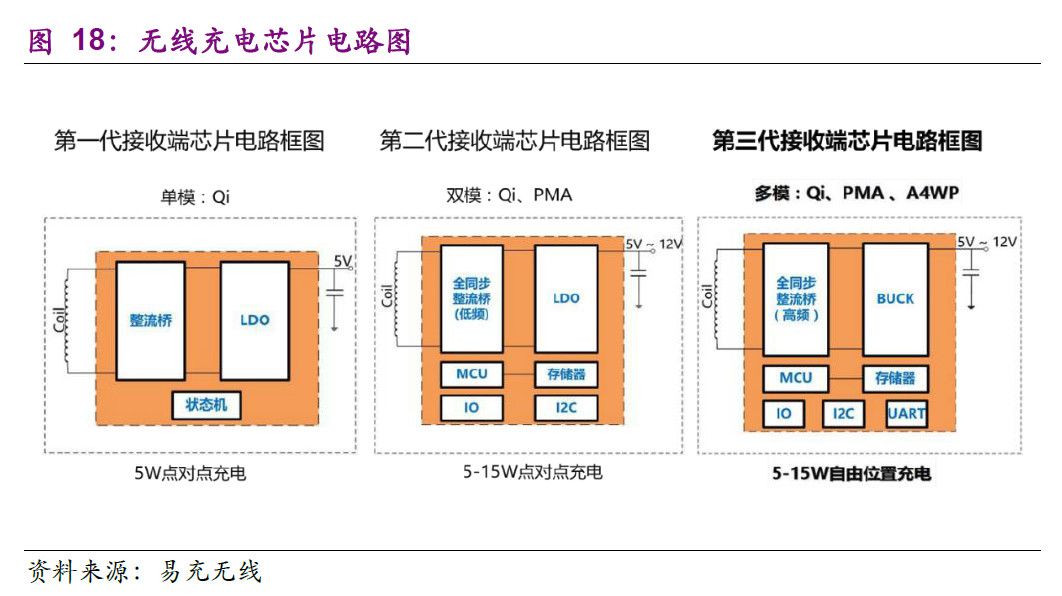

2.1、 芯片:多模化发展,国外厂商垄断

电源芯片主要包含发射端Tx和接收端Rx芯片,Tx负责将输入电源按照特定频段的无线电信号(Qi、PMA、A4WP均规定了不同的频段)发送给对方,Rx负责将无线电信号转换为电能,从而完成充电过程。

目前IDT已经能够提供Qi、PMA、双模(Qi+PMA)和Airfuel等多种标准的解决方案;TI最初主要是基于Qi标准,目前已经支持Qi1.2标准,同时也提供WPC协议的发射端和接收端以及PMA的接收端方案;MTK则针对WPC的Qi标准和Airfuel的Rezence标准都有相应的解决方案。

无论是接收端还是发射端,芯片市场主要是被国外芯片厂商所垄断,如高通、博通、TI、IDT、NXP还有***的MTK等,如三星S7,其发射端控制芯片采用的是IDTP9035A芯片,而接收端则是采用IDTP9221芯片。根据充电头网报道,预计小米、华为也将采用IDT无线充电方案。iPhone 8无线充电发射端的芯片则是由TI公司提供。值得一提的是,在接收端,高通、MTK等处理器厂商的芯片是集成在处理器中,而IDT、NXP、TI、博通等主要是作为一颗单独的芯片。iPhone X、iPhone 8和iPhone 8 Plus的接收端芯片由博通供应。

2.2、 充电线圈:发射端单线圈到多线圈,接收端FPC到密绕

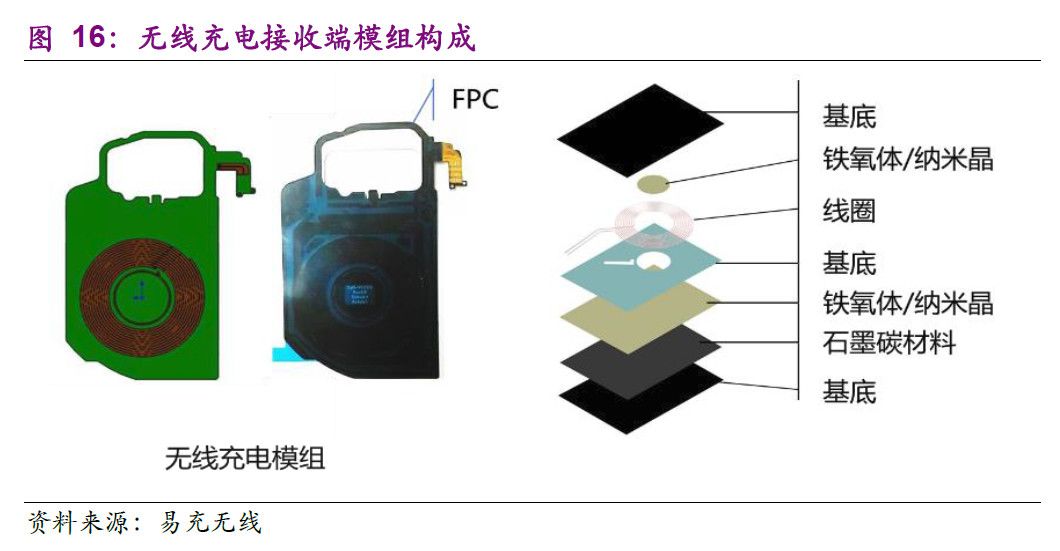

无线充电的接收端和发射端都需要充电线圈,接收端对体积要求更明显,发射端对功率和散热考虑更多。接收端线圈分为FPC和铜线绕线圈,其中FPC相对更薄、尺寸更小,但是功率低,而铜线绕线方案产品尺寸则要大一些,不过其可以实现更高的功率,充电效率也更高。

发射端线圈层数有单层和多层之分,线圈又有单线圈和多线圈之分,而磁体主要有软磁体和永磁体两种。通过是采用磁吸的方案提高对准精度,再通过增大线全尺寸和数量来提高无线充电的覆盖范围。

三星S8接收端采用的是FPC+线圈方案,发射端采用铜线绕线方案。三星发射端从最初三星S6 5W升级到Note5 9W,再将单线圈设计升级到S7双线圈9W设计,直到最新发布的S8再次功能升级到三线圈设计,实现可折叠式无线充电板设计,使得消费者无线充电体验更加便利。

苹果iPhone 8/X无线充电接收端采用的是FPC+线圈的方案。苹果即将推出的Air Power 充电枕,可支持多个设备充电,推测内部应该有多个线圈组成,这些线圈笼盖了充电座的大部门区域。2018年苹果的下一代iPhone无线充电接收端预计将采用线圈方案。

无线充电传输线圈的设计和制造与无线充电效率密切相关,线圈的设计需要上下游的密切配合,并且具有很高的客户定制化特征。主要的进入壁垒在于厂商的精密加工水平以及与上下游的衔接能力。

线圈做的好的国外企业有TDK、MURATA(村田)、松下等,国内企业的代表有立讯精密、信维通信、顺络电子等。此外,线圈制造过程中需要数控绕线设备,这方面田中精机的产品具有紧密的加工水平,同时能够满足定制化需求。

2.3、 磁性材料:柔软超薄铁氧体or纳米晶

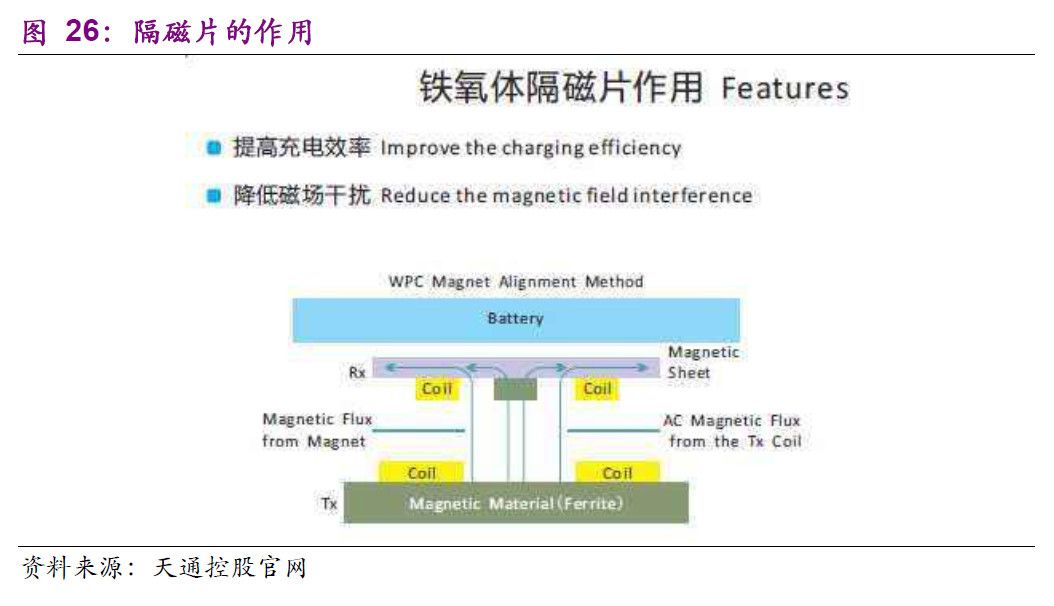

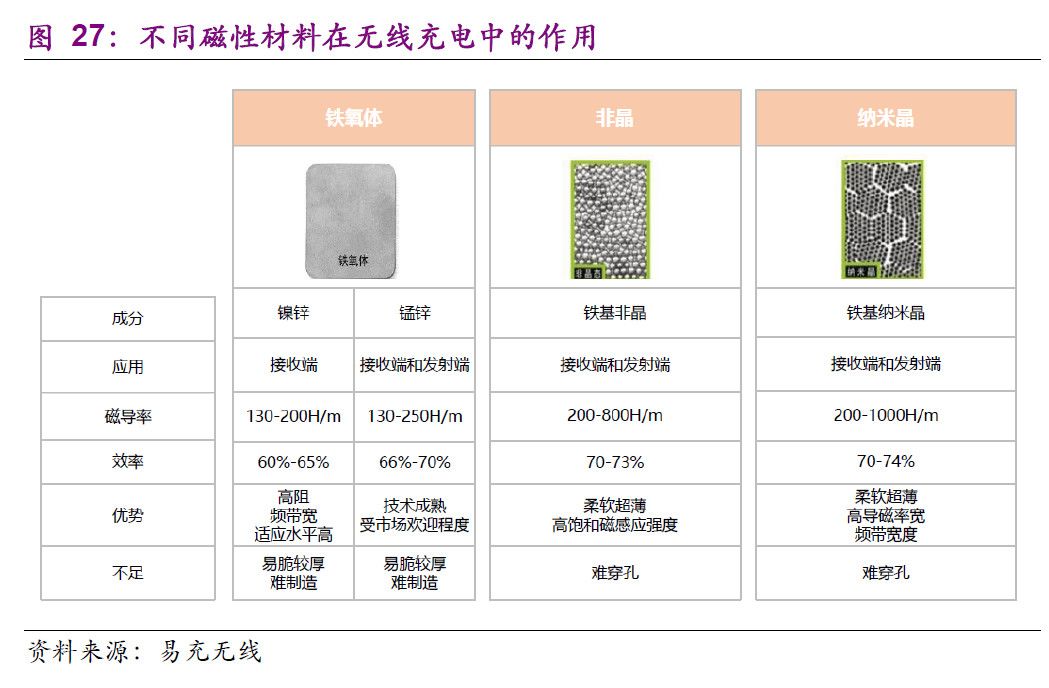

无线充电器主要用到的磁性材料有:钕铁硼永磁体、NiZn铁氧体薄磁片、MnZn铁氧体薄磁片、柔性铁氧体磁片;用软磁铁氧体材料制作的各种隔磁片作为无线充电技术的主要部件,在无线充电设备中起增高感应磁场和屏蔽线圈干扰的作用。无线充电器对软磁铁氧体材料机能和产品尺寸、可靠性等要求较高,接收端对其要求更高。

按照接受端放置方式,无线充电发射端分为固定位置型、单线圈自由位置型和多线圈自由位置型,这些发射端对铁氧体产品的要求不尽相同。

固定位置型充电器应用钕铁硼永磁片定位,终端设备需要放在固定的位置才能进行充电和实现充电效率最大化。Qi尺度中划定此类设计工作频率在110kHz~205kHz。固定位置型充电器谐振频率较高,一般采器具有损耗小、高频磁屏蔽效果好的NiZn铁氧体薄片作为隔磁片。

单线圈自由位置型充电设备内部的线圈带有驱动装置,可在平面中移动。其通过自动检测终端设备放置位置,移动线圈至该位置,使线圈的位置与终端接收位置相一致。从而实现充电及进步充电效率,此类设计,可答应终端放在充电板上的任何位置进行充电。Qi尺度划定此类充电器工作频率为140kHz,因为线圈需要移动,要求隔磁片具有较高的可靠性,所以隔磁片一般应用流延工艺制作的柔性磁片。

多线圈自由位置型充电器可以同时为多部终端充电,其内部排列了多个线圈,这些线圈笼盖了充电座的大部门区域。由此,终端可以比较自由地放置在充电座上,充电器会自动选择几个能高效传输的线圈来供电。Qi尺度划定,多线圈自由位置型充电器工作频率为105kHz~113kHz,隔磁片一般选器具有高Bs和低损耗特性的MnZn功率材料。

除了铁氧体外,铁基非晶和纳米晶也可用于无线充电。MnZn铁氧体和铁基非晶和纳米晶都可以用于发射端或者接收端,而NiZn铁氧体只适用于接收端。铁基非晶和纳米晶的磁导率、充电效率要高于铁氧体,而且可以做到柔软超薄,在未来无线充电中应用潜力大。

此外,磁性材料在无线充电中还有可能充当定位功能,也就是磁吸式感应无线充电。比如Apple watch的充电头和手表里面各有一个小磁块,小磁铁的目的主要是为了定位,让充电器和手表能够更准确的对准。

磁性材料以日本TDK、村田、Murawa、Amotech、太阳诱电等实力突出,国内横店东磁、信维通信、顺络电子等相对较强。横店东磁、TDK是苹果新机无线充电功能中的铁氧体流延片的供应商。而三星是业内首家采用纳米晶作为屏蔽材料的企业,是日立和德国企业供货。

2.4、 模组制造:发射端壁垒较低,接收端考验设计

由于发射端(充电板)尺寸和材料不受限制,壁垒很低,能做的厂商很多。发射端模组制造的技术含量和附加值相对较低,是最容易切入的环节,立讯精密、信维通信、硕贝德、顺络电子及多家代工厂都可以完成。

在智能手机轻薄化的趋势下,手机内部空间越来越小,零部件集成度越来越高,对手机零部件厂商的设计以及集成制造水平都提出了更高的要求。接收端模组要求体积小、集成度高,设计时要兼顾手机内部电磁兼容,还要考虑手机外壳设计,因此设计和制造难度较大。在接收端模组制造方面,立讯精密、信维通信具备集成优势。

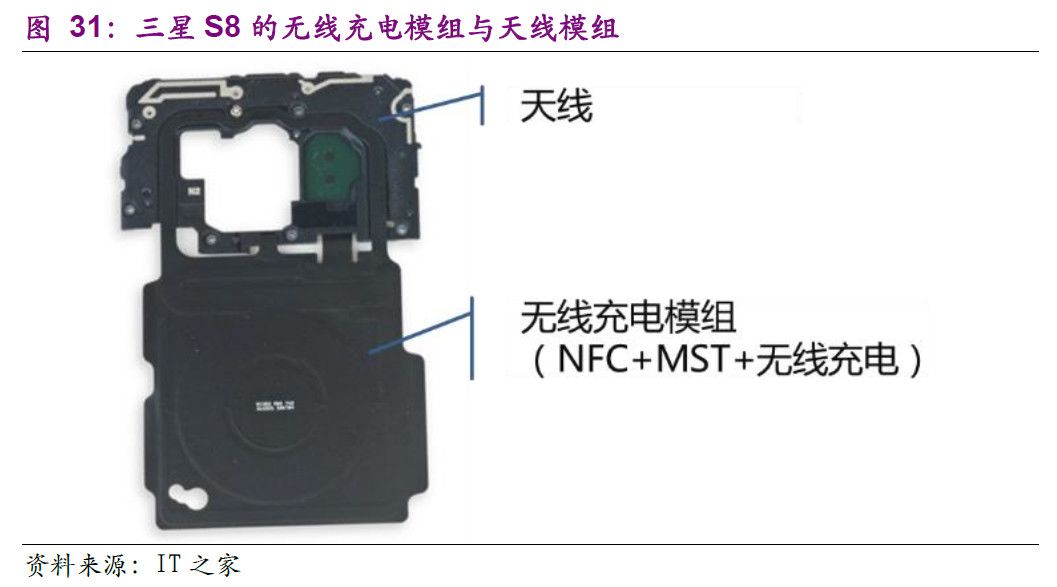

三星S7、S8接收端为“NFC+MST支付+无线充电”三合一无线充电模组,可同时实现无线充电和三星pay的功能,而三星pay采用的是NFC/MST两种通讯交易技术。

3、 相关标的

手机等消费电子无线充电场景已经形成,无线充电标准逐渐融合以及无线充电技术逐渐成熟,三星苹果旗舰机相继推出无线充电功能,这四大因素将共同催化手机无线充电行业迎来拐点。

3.1、 信维通信:射频天线龙头,三星无线充电供应商

公司是智能手机天线龙头,成长逻辑清晰,短期看公司基于天线的横向深度布局,终端价值量提升明显。手机厂商的天线设计逐渐从单天线转变为MIMO天线甚至阵列天线,手机中天线的单机价值量将会出现明显提升。此外,公司围绕天线,布局射频隔离、射频连接、NFC无线充电模块、音频、滤波器等产品线,实现单机价值量提升十倍以上。与此同时,公司的产品线还积极向平板与笔记本电脑终端渗透,其价值量比手机天线提升多倍。

无线充电方面,公司切入磁性材料、传输线圈环节,同时发挥集成优势与终端厂商和芯片厂商共同合作完成方案设计,并负责最终的模组制造。目前,公司已经是三星S8无线充电的供应商之一。

长期看5G,信维通信已完成从天线到射频、从无源到有源,从材料到工艺的全产业链布局,这些会奠定信维通信在5G时代坚实的技术基础,让信维的龙头优势更加明显。

公司将受益于智能手机天线单机价值量提升,在此基础上,公司前期深度布局的射频隔离器件、声学、NFC、无线充电、滤波器等业务将会不断开花结果。

3.2、 立讯精密:连接器龙头,无线充电具有先发优势

立讯精密是一家技术导向公司,公司专注于连接线、连接器的研发、生产和销售,产品主要应用于3C(计算机、通讯、消费电子)和汽车、医疗等领域。

公司核心产品电脑连接器已树立了优势地位,台式电脑连接器覆盖全球20%以上的台式电脑,并快速扩大笔记本电脑连接器的生产,同时公司正逐步进入汽车连接器、通讯连接器和高端消费电子连接器领域,拓展新的产品市场,确立了自身的竞争优势。

公司早在2015年便开始量产无线充电产品,具有先发优势。随着无线充电在智能手机行业中渗透率不断提升,我们预计无线充电业务将给公司带来较大的业绩增量。

3.3、 顺络电子:片式电感龙头,充电线圈优势显著

顺络电子是国内最大的片式电感生产企业,产品线主打叠层片式电感器、绕线片式电感器。通过系列布局,公司正在由过去简单的电子元件供应商逐渐转变为提供更高集成度的整体方案供应商。公司产品线拓展至压敏电阻器、LTCC 产品、电子变压器、NFC 磁片、无线充电线圈组件等方面,广泛应用于通讯、消费类电子、计算机、LED 照明、安防、智能电网、医疗设备以及汽车电子等领域。

片式电感业务行业竞争环境优越,增长动力由下游产品的放量增长转换为下游单机电感应用数量和价值量的双击上升以及新下游领域的开发。公司借力电子元器件国产化替代趋势,不断扩充产能,市占率持续提升。

汽车电子进展非常顺利,这是未来几年的重要增长点。公司的电子变压器已经拿到博世、法雷奥、沃特玛的订单,2017下半年开始供货。

无线充电是公司潜在的爆发点,公司提前布局,在传输线圈细分领域做好了充足的准备。公司重点开发超薄无线充电线圈,顺络在线圈方案的优势非常明显,可广泛应用于智能穿戴、手机等领域,预计2018年将开始给国产品牌供货。

公司作为片式电感龙头,不断拓展产品线,汽车电子变压器进展顺利,布局无线充电线圈。

3.4、 田中精机:无线充电线圈自动绕线设备商

公司是以数控自动化绕线设备为主的自动化系统集成方案提供商,直接对应的下游是电感等电子元件制造。2016年底,公司通过现金支付的方式并购国内一线精雕机厂商远洋翔瑞,拓展消费电子设备业务。

远洋翔瑞的精雕机产品性能及3D玻璃热弯技术均领先于行业标准。受益于双面玻璃和3D玻璃趋势下玻璃厂商的扩产,公司精雕机销量有望进一步增加。远洋翔瑞已完成了3D玻璃热弯机的研发,并达到量产要求,目前已经获得销售订单,随着下游3D玻璃在智能手机上逐渐成为主流,热弯机有望成为下一重要业绩增长点。

自动绕线设备是公司一直深耕的领域,目前公司已经完成了新一代手机无线充电线圈生产设备的研发和试生产,即将批量投入市场。随着无线充电在智能手机行业的普及推广,公司凭借着在数控绕线设备领域的深厚积累有望率先受益。

-

lcc-s无线充电拓扑结构实现发射端有补偿电路接收端无补偿电路恒压充电2024-03-16 0

-

QI 标准无线充电方案2014-03-07 0

-

无线模块 发射端到接收端发送一个脉冲 延迟能达到亚微秒吗2015-03-17 0

-

【EMC家园】无线充电器接收端发射端如何选择隔磁材料!2015-12-17 0

-

无线充电发射芯片方案 单线圈5W发射方案 无线充电发射端2016-03-17 0

-

无线充电芯片ic 无线充电发射芯片ic 手机充电ic芯片2016-03-24 0

-

手机无线充电接收端和发射端的电路图2017-05-23 0

-

无线充电接收和发射电路问题交流2017-11-15 0

-

关于无线充电接收端电路在发射线圈上感应出电压问题2018-05-12 0

-

无线充电发射端控制SoC芯片IP68082018-08-14 0

-

无线充电发射器及无线充电装置说明和原理2018-10-18 0

-

无线充电发射器和无线充电装置是如何起作用的?2019-02-22 0

-

无线远距离发射接收接收2020-11-08 0

-

无线充电接收端线圈的特点2021-09-14 0

-

无线充电发射端控制芯片概述2021-09-14 0

全部0条评论

快来发表一下你的评论吧 !