金龙机电业绩变脸 四大因素成主因

电子说

描述

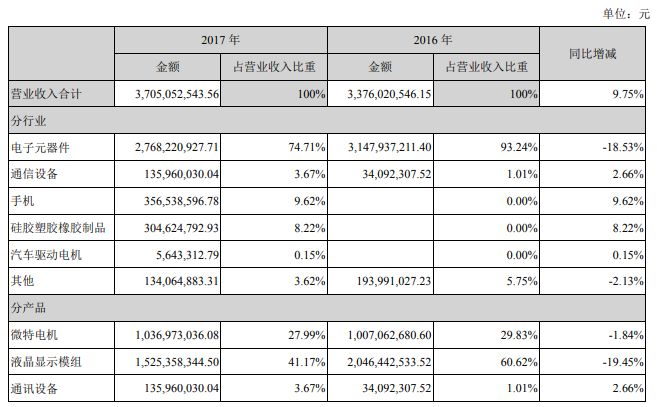

4月20日,金龙机电发布了2017年全年业绩报告,报告内容显示,去年实现营收37.05亿元,同比增长9.75%;实现净利润—4.19亿元,同比下滑406.99%。

金龙机电业绩变脸 四大因素成主因

对于去年4.19亿元的亏损原因,金龙机电在报告中表示,造成业绩亏损主要由四大原因造成。

其一,全资子公司博一光电、甲艾马达2017年度实现的净利润未达预期,金龙机电去年对并购上述两家子公司形成的商誉计提减值准备2.22亿元。

其二,报告期内,金龙机电线性马达产品毛利率下降,利润同比下降0.62亿元;其三,金龙机电参股公司业绩未达预期,金龙机电2017年度对长期股权投资计提减值准备0.16亿元。

其四,报告期末,金龙机电对存货进行减值测试判断,认为部分存货存在一定的减值迹象,公司基于谨慎性原则对2017年期末存货计提了跌价准备0.90亿元。

在金龙机电看来,上述四大因素共同导致其2017年度经营业绩同比下降。

据了解,博一光电因工厂搬迁、产业链整合影响了其2017年度销售收入,同时,为提升品牌形象,博一光电为京东方提供代加工业务,导致其利润率有所下降,影响业绩的实现。

而虽然说报告期内,甲艾马达与OFO开展业务合作,将产品应用到共享单车智能锁具中,扩大业务范围,但甲艾马达因其主要客户微软的产品销量下降而导致订单量下降,同时去年人民币汇率升值对甲艾马达利润影响较大,导致甲艾马达业绩未达预期。

值得一提的是,虽然金龙机电线性马达是供应某国际著名品牌手机客户,但报告期内,由于该款手机型号的市场销量疲软,导致金龙机电微特电机产品销售单价下调,对公司毛利率和净利润影响较大。

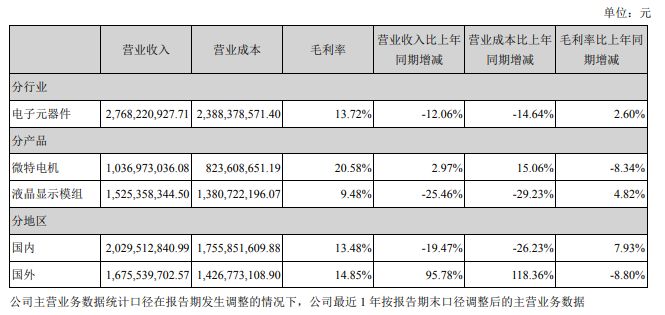

笔者查阅,去年金龙机电的毛利率时发现,其综合毛利率为13.72%,同比增长2.60个百分点,其中,微特电机的毛利率为20.28%,同比下滑8.34个百分点;液晶显示模组毛利率为9.48%,同比增长4.82个百分点。

此外,金龙机电在报告中表示,随着国产手机市场份额的不断扩大,金龙机电手机用传统马达销量较上年同期有所增长,公司一直积极推进线性马达在安卓系手机中尤其是国产知名品牌手机中的应用,报告期内已经实现部分品牌客户的量产。

据了解,2017年金龙机电微特电机流水线光剑工序技术改造达到年产730万只,线性电机技术改造达到年产1046万只。

与此同时,报告期内,金进光电中大尺寸、车载工控类等利润空间大的产品占比大幅提升,往中大尺寸方向发展,产品结构愈加合理,金而进光电已取得富士康旗下深超光电(深圳)有限公司的合格供应商资格,成为NOKIA品牌的主力CG盖板供应商。

产品线横纵向拓展 海外业务大幅增长

金龙机电成立以来,一直以超小型微特电机为主要业务发展方向,在传统马达领域深耕多年,近年,金龙机电成功研发全球领先高附加值的线性马达并且大批量投产,并成功收购甲艾马达、博一光电、分别从横向、纵向拓展产品线,整合了微特电机及触摸显示产业链。

报告期内,金龙机电收购兴科电子、产业链拓宽至结构件,目前主营微特电机、触摸显示及结构件,实现了应用领域协同和客户协同性,大大增加公司产品市场竞争力。

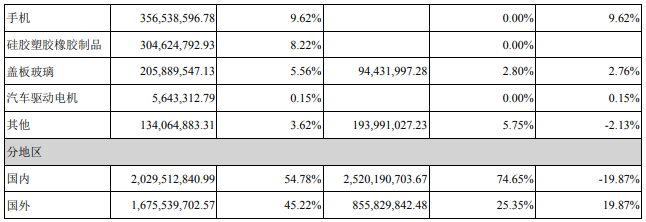

不过,笔者在查阅金龙机电分产品的收入占比时发现,金龙机电微特电机及液晶显示模组收入比重呈现下滑,而通讯及手机、硅胶塑胶橡胶制品等新兴市场均也实现了上亿元的收入。

从其地区的收入占比数据看,金龙机电去年国内实现营收20.30亿元,占总收入的54.78%,而上年该公司的收入占比为74.65%;去年其国内实现营收16.76亿元,占总收入的45.22%,相比上年增长19.87%。这也就意味着,去年金龙机电国外业务的收入占比呈现较大幅度的增长。

据了解,金龙机电的微特电机和触控显示产品应用领域较为广阔,主要应用于通讯、可穿戴设备、游戏机等消费类电子领域,辅以高端日用消费品、医疗保健设备、电动工具、微型机器人、汽车电子等领域。市场主要定位中高端客户,主要为富士康、昌硕、广达、华为、小米、OPPO、vivo、奥迪、众秦、bosch等著名品牌客户。

兴科电子生产的产品终端客户也主要为国外大品牌客户,客户资源十分优质,知名客户除了能给金龙机电带来稳定的订单,收入外,还能让其洞察下游产业未来的发展方向,紧密把握下游客户未来的需求方向,使其各项经营始终保持在行业前列。

-

EMC 四大设计技巧2012-08-17 0

-

视频图像处理的四大技术2016-07-23 0

-

传感器遍布全球的四大关键需求2018-10-18 0

-

集成电路应用四大技术比较2019-07-25 0

-

什么是PCB射频电路四大基础?2019-08-21 0

-

排查EMI问题的四大实用性技巧精选2019-09-16 0

-

电机型号的四大组成部分2021-01-21 0

-

光纤传输距离不够远的影响因素2021-02-22 0

-

四大影响OSP膜厚的因素分析2009-04-07 1868

-

金龙CPT-8A监控式自动抽油烟机电路图2009-06-09 1062

-

一个季度亏5亿的金龙机电变成烂苹果2018-03-13 458

-

苹果供应商金龙机电走向破产清算,传国资接盘2018-10-26 16290

-

聚灿光电启动业绩大变脸模式 有望扭亏为盈2018-12-11 2204

-

奥维通信回复问询函:两大主营业务毛利率大幅下滑致业绩大变脸2019-07-10 2421

-

金龙机电再次被司法拍卖2019-10-30 2710

全部0条评论

快来发表一下你的评论吧 !