三星超越英特尔夺冠,中国渴望弯道超车

电子说

描述

说到半导体,很多人都感到遥远和陌生,其实半导体产业离我们的生活很近,例如我们使用的电脑、手机的芯片就属于半导体产业中的一部分。

半导体产业以高附加值著称,产品种类繁多,主要分为集成电路、分立器件、光电子器件和微型传感器等。其中,集成电路(IC)是半导体产业的核心。

半导体被誉为“工业粮食”,直接体现着一个国家的综合国力。事实上不论是民用的电子产品还是高精尖的军用武器,其性能完全依赖于半导体产品的质量,最近流行的新概念AI、区块链和无人驾驶、可穿戴设备、物联网等等,背后都需要半导体产业的支持。

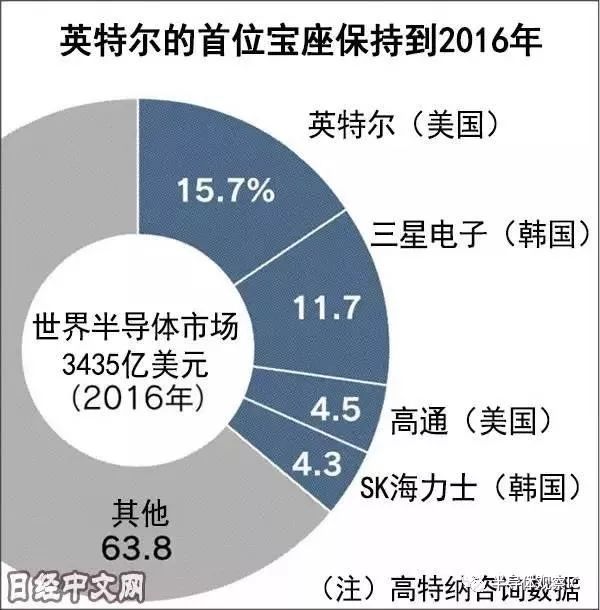

根据著名分析公司Gartner的数据,2017年全球半导体行业收入为4197亿美元,比2016年增长22%,三星电子以14.6%的市场份额超过英特尔的13.8%,终结了英特尔自1992年起的全球第一大芯片厂商的地位。2017年三星半导体收入612.15亿美元,比2016年增长52.6%,英特尔增长了6.7%,收入为577.12亿美元。

三星在存储芯片领域有强大优势,2017年存储芯片价格总体一路上升,缺货明显,三星收入大增。未来存储芯片价格很可能走低,因为产能会大增,特别是中国武汉的长江存储估计在2018年底到2019年会实现量产。但是,三星作为半导体巨人的地位今后相当长时间难以撼动,其经验也值得借鉴。

应该发展附加值高的尖端产业

1938年李秉喆成立三星集团前身“三星商会”。1969年三星电子成立,在70年代上半期主要生产冰箱、洗衣机和黑白电视机。三星电子当时没什么技术,有技术的日本公司不愿意转让彩色电视机技术,所以只能从黑白电视机入手。具体做法是:从日本索尼进口黑白电视机的成套散件和基本组装技术,生产低档产品,再贴上日本三洋的品牌销往海外低端市场,第一批12英寸黑白电视机就销往巴拿马。三星还出资与三洋、住友商社合资成立三星三洋电器。

不过三星并不满足于此,而是努力通过各种渠道获得外国技术,同时在内部全力消化吸收关键技术,并根据韩国国民的特点进行技术改良,1975年开发出经济型的12英寸黑白电视机。这样虽然零部件还靠进口,但三星已经掌握了必要的技术,1976年开发出14英寸彩电,1979年开发了微波炉,1984年开发了录像机,1989年开发了便携式摄录像一体机。

1974年12月,三星通过收购韩国半导体公司一半的股份进入半导体产业。韩国半导体产业起源于60年代中期,是从利用外资进行晶体管的封装开始的。1979年,三星收购韩国半导体公司剩余股份,改名三星半导体,1980年和三星电子合并。

三星进入半导体,是集团董事长李秉喆的小儿子李健熙的建议。当时集团高管都反对,李秉喆也很犹豫,但曾在美国留学的李健熙认为,韩国资源匮乏,未来将是一个信息科技世界,应该发展附加值高的尖端产业。他甚至是先用个人的资金买下韩国半导体公司的股份。

|三星集团的三代掌门人:李秉喆、李健熙、李在镕

一开始,三星半导体的情况和最早做电视时差不多,没有技术,质量也不行。1977年通过“逆向工程”开始生产晶体管,但集团下属企业也不愿意用,三星半导体差点倒闭。(注:逆向工程即对目标产品进行逆向分析和研究,演绎得出其处理流程、结构、功能特性及技术规格等设计要素,以制作功能相近、但不完全一样的产品。)

为了在技术上突破,三星大量聘请日本半导体工程师利用周末到韩国传授技术。1980年代初期,李秉喆决心进入DRAM(动态随机存取存储器)市场,1983年他更发表《东京宣言》,说“我想以我们民族特有的强韧精神和创造力为基础来推进半导体事业”。三星初入DRAM市场,抓住了美国美光科技遭遇资金困难的机会,从美光购买了64K DRAM技术,并高薪聘请在美国半导体公司工作过的韩国人,给这些技术人员的工资比三星电子总裁还高几倍。后来更在美国建立研究中心,配备相同生产设备,让技术人员培训从韩国来培训的工程师,他们接受技术培训后回到韩国本部,夜以继日地拼搏。

让自行车厂造波音飞机?

1983年5月三星正式开始研发首款量产产品64K DRAM,当时的开发组成员后来回顾说,以三星当时的技术和装备条件,难度之大等于“如同要求自行车生产厂商制造超音速飞机一样”,而且被美日半导体公司排斥,工程开发过程也充满各种困难。但1983年11月,三星成功自主成功开发出64K DRAM的工程、检查、组装等半导体全线工程技术,成为世界上第三个VLSI半导体(超大规模集成电路)生产国。

饭要一口一口地吃,但如果敢于咬牙啃下硬骨头,就会大大加速成长。三星从64K DRAM起步,一次性越过发达国家过去走过的4K、16K、32K的过程,让在DRAM开发方面一筹莫展的德国、法国也大为惊叹。

1989年,三星在DRAM市场仅次于日本东芝、NEC和美国德州仪器,排全球第四。此后三星加大投资,1992年超过东芝成为DRAM市场第一,这时三星的技术已经站在全球最前沿,1992年9月25日率先公布成功开发64MB DRAM。

之后,三星1993年在存储器全部领域,1995年在SRAM(静态随机存取存储器)领域,2000年后在NAND Flash(闪存)领域以及在显示器Driver IC等非存储式领域,都成为世界第一。三星从DRAM进入闪存时,闪存排在世界第一的日本企业曾发出合作邀请,但三星最终选择自主研发。因为三星认定闪存就在手机时代发挥核心部件作用,这个技术不能受制于他人。

三星半导体1974年底起步时,落后美日企业数十年,随着存储芯片的成功,韩国成为半导体强国,以设计、微电机械方面的竞争力为依托,在存储市场独霸。2013年三星在全球率先量产三次元V NAND,2014年量产20纳米DRAM,2016年开始量产10纳米级DRAM,都遥遥领先。

在Foundry(集成电路制造)方面,三星半导体同样十分强大,率先开发了10纳米FinFet工程,既减少能耗又提高性能,还可以缩小面积,非常适合搭载手机设备。

成功的原动力在哪里?

李健熙和父亲李秉喆的远见以及坚定不移的信念,是三星半导体崛起的第一推动力。他们有信念和目标,能够迅速果断做决定。半导体产业是争分夺秒的行业,敢做决定的“大赌”才能大赢。李健熙最早自掏腰包也要收购韩国半导体公司,哪怕高管都反对,就是看到机会后要坚决下手,宁可失败不能错过。

第二,是坚信技术的力量,为了技术发展不断努力。三星的技术哲学是“技术立国、科学立国”,李健熙说过:“半导体事业初期便是技术扩充的战争。日本经验相对丰富的我,当时基本每周往返于日本,同广大日本半导体技术人员交流,只为发现有助于三星半导体发展的蛛丝马迹。”起步时李秉喆曾派人向日本夏普学习,但夏普连工厂的面积等基本数据都拒绝提供,三星研究员便通过自己的手指间距离、身高及步数,记录工厂大概面积。这样的经历使三星意识到没有技术的被动性。通过合作可以获得一部分技术,但不可能是先进技术;买别人的技术,一时有用,但别人不会一直给你;养成技术依赖症之后,随着技术本身的发展,和别人的差距不是越来越小,而可能越来越大。所以三星在技术和人才方面长期投资,为了挖最好的人不惜血本,最终在核心技术方面建立了自己的体系,再以此为基础和英特尔、苹果等平等合作。

第三,是精准计算下的反周期投资的勇气。1984年开始,DRAM价格周期性波动,加上要支付专利使用费等因素,到1986年三星半导体累计亏损3亿美元,资本金几乎亏光。但三星没有采取保守策略,当时2线刚竣工,市场萎靡,李秉喆指示3线迅速动工,分批追加投资,向1M DRAM的更高技术领域进军。1988年DRAM市场井喷,利润完全抵消所有累计亏损。三星半导体高管说:“存储业是这样一个行业,如果你不能在过去进行适当的投资,那么你也不可能在下一次行业兴盛时赚到钱。”

第四,追求极致效率,主动挑战自己。三星第一台半导体生产线只用了半年完工,国际同行需要两三年时间。为了缩短工期,三星管理层和工程师住在施工现场。为了获得竞争优势,三星坚持“储备产品的研发战略”,即生产现有产品的同时,启动下一代产品研发。三星认为,“追求安逸定会落后”,所以总是提出更高标准逼迫自己跳跃。

当然,在三星半导体发展过程中,政府的支持和知识产权保护机制也是不可忽略的。三星半导体起步的时代,正是韩国政府通过政策吸引五六十年代到欧美留学的人员回国投身产业化的时期,三星招聘了近140名人才,并用近2年时间向他们传授半导体知识经验和技术。韩国政府对大财团在资金方面的支持也不遗余力,为发展芯片不惜动用日韩建交过程中日本向韩国的战争赔款。

王安石《游褒禅山记》中说,世之“非常之观”,常在于险远,非有志者不能至也,“尽吾志也而不能至者,可以无悔矣”。李秉喆、李健熙父子就是有志向和志气的企业家。李健熙年轻时曾在日本早稻田大学留学,那时他就立志说,“资源匮乏的我国要想在发达国家的夹缝里竞争生存的话,就只有动脑子去研究一流的国家,向一流的国家学习,因此就得用心地去适应日本一切先进的东西”。

三星历史上曾经有过多个“老师”,消费电子学索尼,物流管理学玫琳凯,库存管理学联邦快递,但学习的最终目标,是李秉喆所说的“要做就做第一,不然就退出”的宏图大志。目标远大,充满斗志,永不服输,善于学习,无畏改革,爱拼才会赢,当这种精神和文化演变成每一天的习惯,哪个在前边领跑的公司不畏惧后面紧紧跟随的三星呢?

三星超越英特尔夺冠 中国渴望弯道超车

正是由于半导体产业的重要性,长期以来,站在行业顶端的公司赚的盆满钵满,而大名鼎鼎的英特尔公司无疑其中最成功的一个。但刚刚过去的第二季度,韩国三星公司的半导体部门营收超过了英特尔公司,世界半导体市场的榜首时隔24年出现更替。

三星超过英特尔

根据日经中文网的报道,7月27日,美国英特尔宣布,2017年4~6月合并营业收入同比增长9%,低于增长47%的韩国三星电子的半导体部门。

英特尔的合并营业收入达到约148亿美元(约1.66万亿日元)。而三星的半导体部门约为1.75万亿日元。按营业利润计算,三星在1~3月已超过英特尔,但在营业收入上超越尚属首次。

以“内置英特尔(IntelInside)”而闻名的英特尔依赖CPU(中央处理器)的业务模式转型迟缓。三星除了智能手机DRAM和闪存之外,因“大数据”需求,服务器半导体订单也实现增长。为了进一步增产,三星1~6月实施了约1.25万亿日元、达到上年同期约3倍的设备投资。

更重要的是,三星因服务器存储介质用的半导体表现强劲,2017全年也有可能保持首位优势。

国际大厂坐地起价?

每经小编注意到,正是凭借着半导体业务这条大腿,三星不仅没有在GalaxyNote7起火、集团“太子”身陷囹圄等一波波丑闻中一落千丈,反而打出了一场漂亮的反击战。

“三星成功地降低了内存芯片的制造成本,这是一个重要因素,而显示器销售有助于提高盈利。”HMC投资证券公司分析师格Greg Roh表示,“芯片价格将继续上涨,创下新纪录的营业利润将使得三星在第三季度的业绩十分可观。”

涨价正是三星半导体业务收入大涨的重要原因。

今年6月,每日经济新闻记者在深圳华强北走访了十多家销售固态硬盘、内存条等内存产品的商家发现,各卖家在售的SSD(SolidStateDrive)等内存产品均出现了不同程度的涨价情况。多家热销品牌的销售人员向记者表示,这一年来,内存产品的价格涨幅很大。

在华强北赛格电子市场,一家“三星固态硬盘旗舰店”负责人表示,三星的固态硬盘从去年下半年开始到现在,涨幅都超过了50%以上,“原来225元的SSD现在400元,而原来380元的SSD现在570元。”

每日经济新闻记者调查发现,尽管供需失衡被默认为大幅涨价的原因,也有部分业内人士指出,此轮涨价背后,也不排除部分NANDFlash供应商有意为之的可能——“很难说这是不是部分日韩供应商‘默契’的涨价行为。”

目前全球范围内从事NAND闪存颗粒的厂商有很多,但能够有市场定价能力的只有六家,他们分别是三星(Samsung)、东芝(Toshiba)、英特尔(Intel)、海力士(SKhynix)、美光(Micron)和闪迪(SanDisk),这些企业很多在中国有生产企业,几乎垄断了全球大部分闪存市场。

据调查公司IHSTechnology统计,在闪存领域,三星的全球份额达到35%,而三星在DRAM和NAND型闪存这2种用途不同的存储器领域居世界首位。

产业观察家洪仕斌认为,闪存颗粒的核心优势并不掌握在中国企业手中,而国际大厂的垄断也会导致“坐地起价”。

中国渴望弯道超车

事实上,这正是中国企业和消费者不得不面临的一个问题。

央视财经曾报道称,全球有50%以上的彩电,70%以上的智能手机和平板都是由中国大陆制造的,但是应用在这些电子产品的芯片,则90%以上依赖进口。

钛媒体引用海关统计数据显示,2016年集成电路进口3425.5亿块,同比增长9.1%;进口金额2270.7亿美元,同比下降1.2%。而同期中国的原油进口仅为6078亿。中国在半导体芯片进口上的花费已经接近原油的两倍。

不过,这样的情况正在改善,近年来在半导体领域的重大投入和中国庞大市场的双重影响下,中国企业正在奋起直追。

2014年6月,《国家集成电路产业发展推进纲要》正式发布实施,掀起了半导体投资的热潮。

被称为国家队的“大基金”国家集成电路产业投资基金股份有限公司(CICIIF)的首轮基金约为200亿美元,但据市场估算,当地政府与国有企业的投资总额将首轮超过了1000亿美元。截至2016年9月,在CICIIF批准的100亿美元基金中,约60%投向了芯片制造,27%投向芯片设计,8%投向封装与测试,3%投向设备,物料投资则占比为2%。

目前来看,中国的半导体产业还有很长的路要走,但要实现弯道超车并非没有可能。

毕竟,半导体产业并不是一尘不变,在2000年之前,日本的半导体投资一直处于领先位置,但目前的规模只占全球的10%左右,而当1993年英特尔发布针对个人电脑的Pentium(奔腾)中央处理器时,目前半导体产业的王者三星还处于行业第7。

-

#高通 #英特尔 #Elite 高通X Elite芯片或终结苹果、英特尔的芯片王朝深圳市浮思特科技有限公司 2023-10-27

-

三星打破上网本既有模式 性能尺寸接近传统笔记本2009-07-01 0

-

三星N510上网本 采用了11.6英寸屏幕2009-07-01 0

-

英特尔转型移动领域难言乐观2012-11-07 0

-

三星麻烦了 英特尔将为苹果iPhone供给ARM芯片2013-03-12 0

-

三星宣布退出欧洲笔记本市场2014-09-25 0

-

【AD新闻】英特尔解读全球晶体管密度最高的制程工艺2017-09-22 0

-

三星、西部数据、英特尔、美光、长江存储探讨3D NAND技术2018-09-20 0

-

英特尔(R)HD Graphics拒绝输出三星电视2018-10-25 0

-

英特尔凌动N450受到幽灵的影响2018-10-26 0

-

三星电子行业巨头成长史2019-04-24 0

-

为什么选择加入英特尔?2019-07-25 0

-

在移动领域,ARM在哪些方面领先英特尔2020-07-17 0

-

专业收购三星ddr2021-04-06 0

-

专业收购三星ddr 长期求购三星ddr2021-10-26 0

全部0条评论

快来发表一下你的评论吧 !