纯电动汽车的这个领域未来什么是真市场需求和真的路线方向

描述

最近整理、收集和梳理信息,然后撰写报告搞的有些辛苦,发布的信息真真假假,虚虚实实,需要一点点去求证。尤其是在纯电动汽车的这个领域,变化太多太快,到底未来什么是真市场需求和真的路线方向,是我们 寻找的方向。

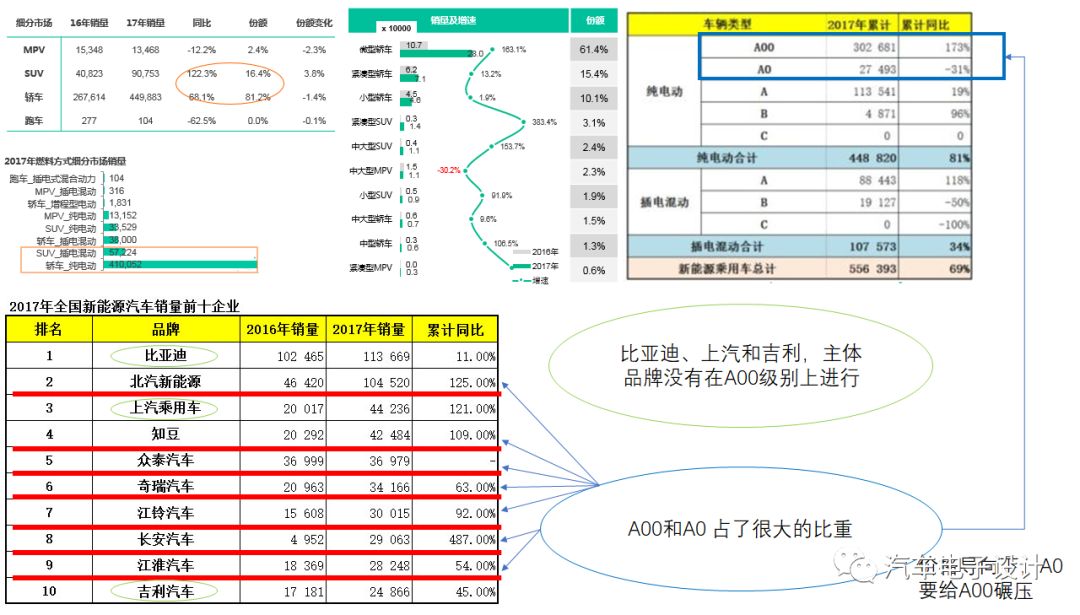

1)A00和A0级别市场的转换

2017年的市场,汽车厂家找到了最优的组合,在A00和A0级别去做文章,在这个主题下,诸如北汽(EC系列)、奇瑞(EQ和EQ1)、长安(奔奔和奔奔mini),还有知豆(D2)以及江铃、众泰一众都以这两个市场起来。补贴和政策导向都在扭转这个方向。

数据来源有不同的渠道,从终端调研还是批售数据都是支持这个比例关系。从下图里面我们看到

使用20Kwh左右的A00级别的BEV,是碾压其他所有的车型的,其补贴不少,电池安装量和成本,最优化

在这个最具经济效益的市场里面,只有2.5家保持住了(比亚迪宣布要做A00,上汽未来要做,吉利有康迪和知豆代表自己)

从这个角度来看,从2013年开始,要做新能源汽车,做个A00级别是个最简单的方法,两级财政补贴,把事情做通了,每家总能快速上量,做个1万台完全无压力。而且A00级别还可以按照沃特玛的产业链联盟合作销售,既当供应商又当经销商的模式,也是出现在了微车的领域。

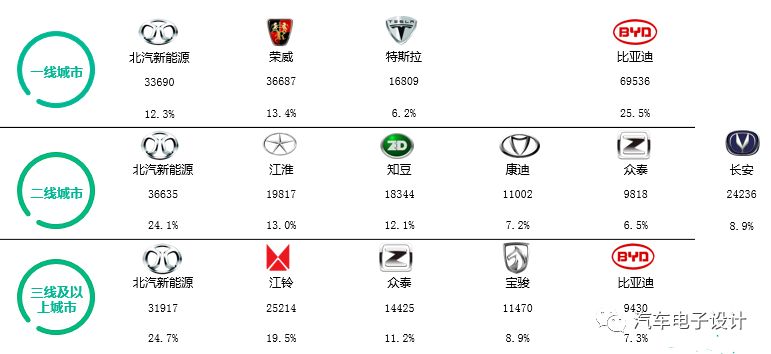

跟着上面的趋势发展的,是一线城市的PHEV集中度的上升,如前文所说的,比亚迪和上汽在PHEV领域一线城市建立了声誉。真正有钱又给限牌的,买了Tesla,也就使得tesla在一线城市真正出现了一群有价值的使用群体。二线和三线城市的厂家和ZF支持下,建立了一套相关的出行体系,好多纯电动去向都是这里。这里还出现某些光怪陆离的事情,不多累述。

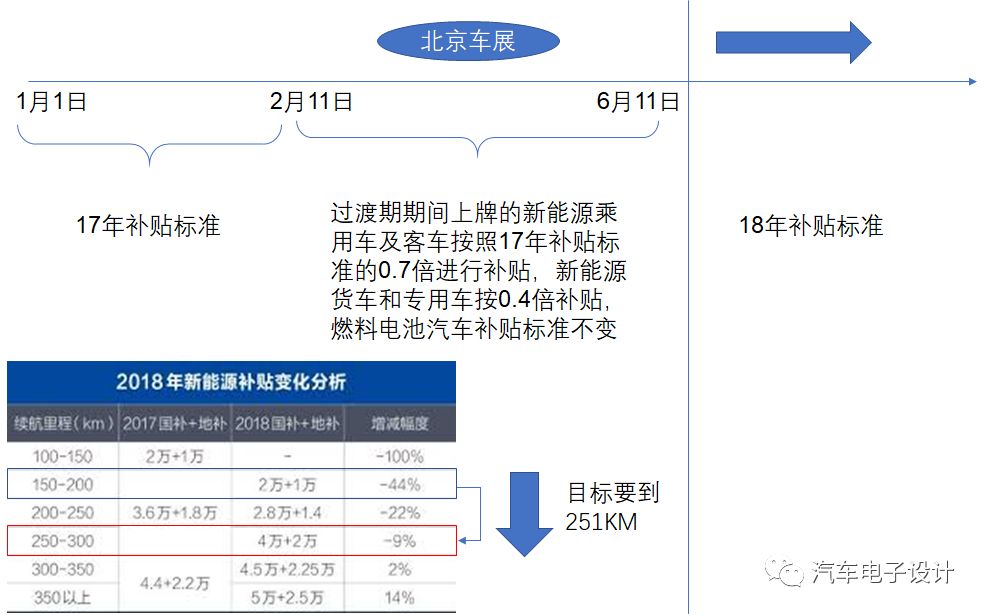

2)升级变化

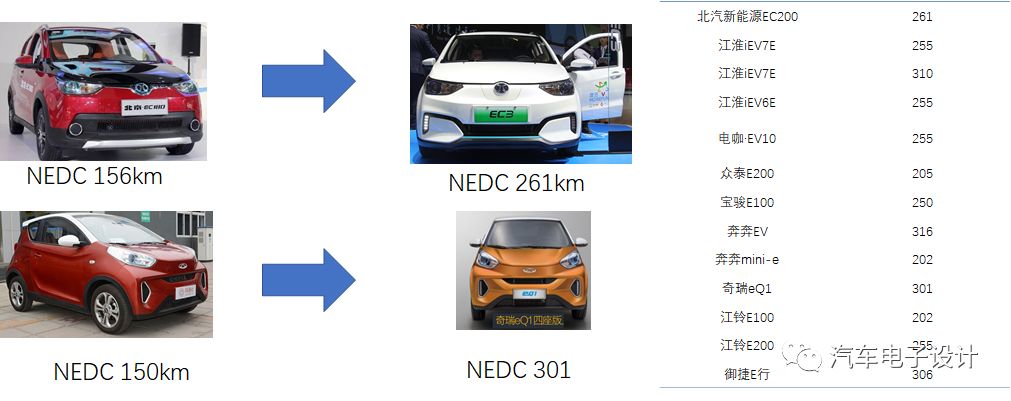

补贴的变化,不同里程不同的能量密度是有差异的,所以最优化的是从150-200这一档跃进250-300一档。

北京车展里面,我们看到车辆的升级变化,从数据来看分成了几种选择

35 Kwh 上下去冲击300km

还可以再少一些往250进行试探

备注:现在按照新国标,Wh都需要用1C的来标注,而且在SOC区间的特点都需要考虑功能特性,测试趋于严格了。不过总体来说这个难度还是不大,因为重量轻,百公里耗电10Kwh,车小一些有优势。

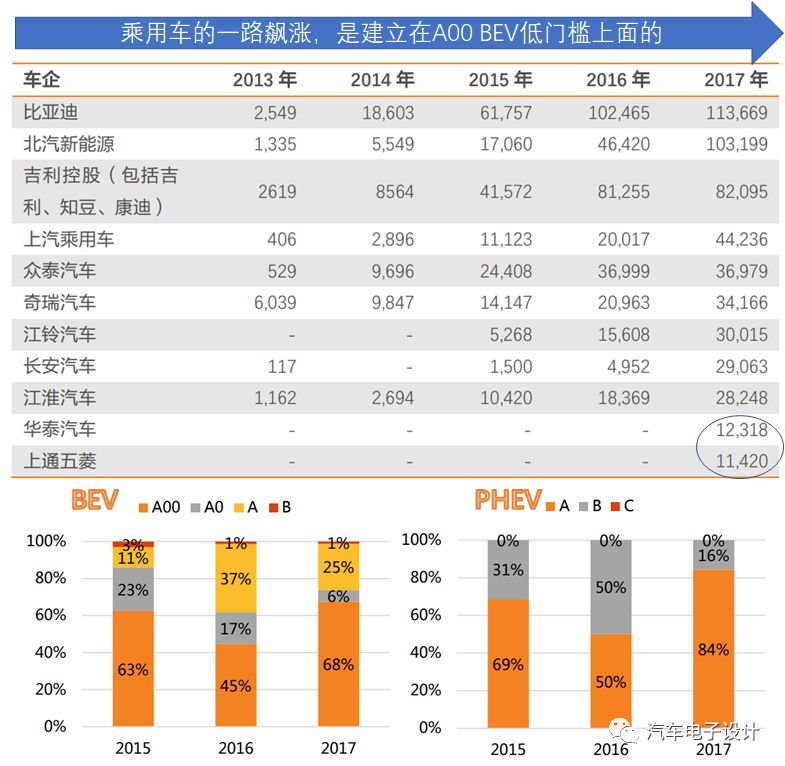

我们展开这个讨论,主要的核心的问题是,市场的选择是往较大的车辆发展;而整个BEV的发展是往节能方向考虑,所以当下由于补贴和积分的驱动考虑,是规划能走量而较少考虑市场端的需求(个体客户的诉求要小于大客户或者车辆共享的需求)。因此矛盾主要集中在车辆的设定目标的差异性,短期内用量去考核的导向性,和众多现有厂家的已经存在的产品演化,就决定在市场真正打开之前,A00级别的路线是厂家优选的考虑方案

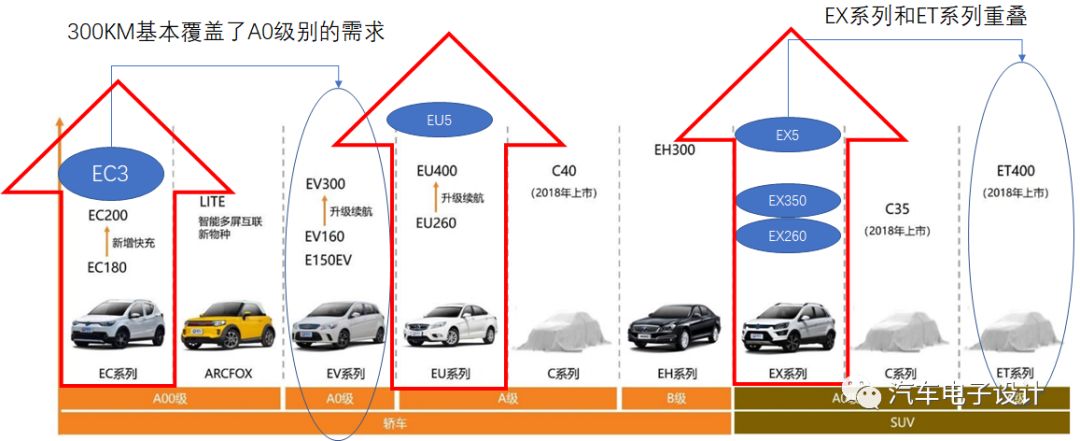

当然由于各个厂家想用更有性价比的紧凑型车和紧凑型SUV来渗透一线和二线的私人消费市场。A00级别也面临真正的压力,主要是定价和持续性,以北汽的定价体系为例,去年就是A00级别一直独秀,今年看来主打的车型还是EU5和EX5两款主力,通过里程和配置的差异化,在价格战上面与EC系列做区分。

A00级别有两种趋势,一个是北汽打造的精品A00级别小车的方案,这个扑街的可能性比较大

还有一种是SGMW对于E100尝试的各种无补贴搭配,优选LFP的低成本电芯来控制成本,不过目前比别人少补贴总归是怪怪的,因此也会在补贴真正退坡以后,或者对于300公里以下的车辆退坡之前不管用的

最后,2018年可能是比较奇怪的年份,乘用车企业还是依靠补贴,使得对于三元高能量密度的电芯诉求比较大,在都是523或者622的电芯情况下,小的电芯企业的成本并没有占有很大的优势。所以我们看到在A00级别的电芯供应商集中度反而上升了,都是冲着满足补贴的诉求去的。

小结:根据厂家的准备速度情况,2019年大概率补贴不能只依靠能量密度、里程和百公里耗电来定,可能整体的退坡幅度都会变成更具有倾斜性,使得满足补贴的车辆的比例更低,而且单车的补助更低一些。部分分流出去的A00级别,就完全奔着积分去的。

-

纯电动汽车进入低迷期 日产转向混合动力2012-12-31 0

-

2012年终总结——电动汽车2013-01-30 0

-

北京首辆私人纯电动汽车上路2014-04-22 0

-

2016中国新能源电动汽车消费者调研报告2016-05-19 0

-

纯电动汽车的空调系统2016-07-03 0

-

纯电动汽车之我见2017-03-30 0

-

您看好电动汽车的未来发展趋势吗?2017-04-26 0

-

电动汽车真的是你们想象的那么环保吗?2018-01-25 0

-

电动汽车的高性能运行离不开这项试验2018-11-09 0

-

电动汽车会取代燃油汽车吗?2019-05-13 0

-

动力电池管理系统对存储器有什么需求2019-07-30 0

-

安森美半导体怎么推动电动汽车充电桩市场发展?2019-08-06 0

-

纯电动汽车续航掉电快是为什么2021-01-22 0

-

纯电动汽车电机啸叫噪声解析2021-01-27 0

-

电动智能汽车:纯电动汽车的工作原理 相关资料分享2021-06-30 0

全部0条评论

快来发表一下你的评论吧 !