为何小米更愿意说自己是互联网公司?

电子说

描述

小米集团于2018年5月3日于港交所递交IPO文件欲募集资金,本次募集资金做以下用途:约30%用于研发和开发核心产品,包括智能手机、智能电视、笔记本电脑、人工智能音箱和智能路由器;约30%用于投资扩大及加强IoT与生活消费产品与移动互联网(包括人工智能)等主要行业的生态链;约30%用于全球扩张;约10%做运营资金及一般公司用途。

那么,如何重新认识小米,小米的商业模式如何?小米硬件的收入、毛利占比如何?为何小米更愿意说自己是互联网公司?小米经营利润良好,为何净利润显示亏损?如何正确度量小米的业绩?港股为小米开创“同股不同权”,雷军到底持有小米多少股权?什么驱动小米业绩的增长?全球智能手机市场竞争现状,小米如何实现逆势增长?市占率如何?小米的竞争优势、战略和风险?小米在消费级物联网的市场占有率如何?小米的优势体现在哪里?电子和传媒板块有哪些相关受益标的……

小米发展的里程碑

2012年:年收入突破10亿美元 (成立2年后实现)

2014年:成为中国智能手机市场出货量排名第一的智能手机公司 (根据IDC统计,在推出小米首款智能手机3年后实现)

2014年:年销售额突破100亿美元 (成立4年后实现,根据艾瑞谘询,为史上最快)

2015年:MIUI系统月活跃用户超过1亿

2017年:成为全球最大的消费级IoT平台,以连接设备(根据艾瑞谘询)

2017年:2017年第四季度成为印度市场出货量排名第一的智能手机公司 (根据IDC 统计,正式进入印度市场三年半后实现)

2017年:2017年与全球收入超过1千亿人民币且盈利的上市公司相比,按收入增长速度计算,小米在互联网公司中排名第一,在所有公司中排名第二

1

小米的商业模式如何?

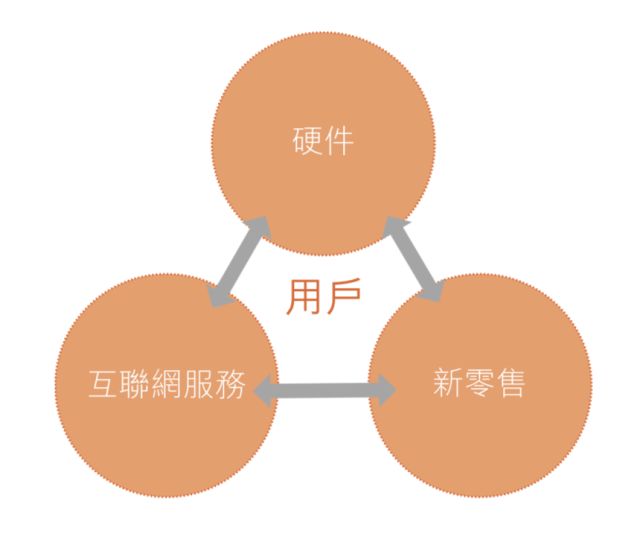

从本质上看小米是一家以手机、智能硬件和IoT平台为核心的互联网公司,小米的商业模式为“铁人三项”商业模式:“硬件+新零售+互联网服务”,其中,互联网服务是铁人三项之一。目前来看近三年平均非硬件毛利占比已经过半,未来有望进一步提升。这点可以从小米手机和生态链产品的定价逻辑看出来,相对于市场上同配置的手机和生态链产品,小米的性价比最高,紧贴硬件成本定价,同时小米通过高效的线上、线下零售渠道,将产品送到用户手中,并持续提供丰富的互联网服务。

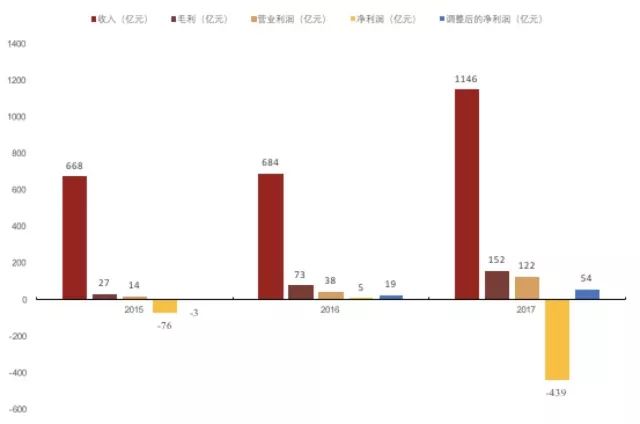

图1:小米历史营收、毛利、净利状况(资料来源:小米招股说明书,招商证券)

图2:小米“铁人三项”商业模式:“硬件+新零售+互联网服务”(资料来源:小米招股说明书,招商证券)

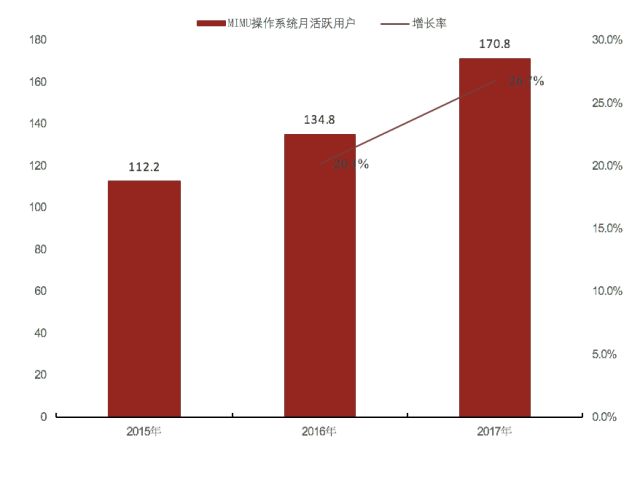

特别要指出的是,小米互联网服务最大的优势是相对传统的互联网企业,小米的获客成本很低。从招股书中也可以看出,小米拥有庞大且高度活跃的全球用户,截至2018年3月,MIUI月活用户约1.9亿,用户平均使用时长达4.5小时/天,拥有5个以上小米互联产品的“米粉”数超过140万。

附:获客成本—相比互联网公司,小米的核心优势在于获客成本。获取客户成本为任何互联网服务模式重要的成本组成部分,提供互联网服务的智能手机公司可凭借销售设备获得客户并赚取利润,而其他互联网模式获得客户则需要产生费用。而小米则透过硬件销售赚取利润并获得客户,几乎没有获客成本。

图3:小米MIUI月活跃用户数据(百万人)(资料来源:小米IPO招股书,招商证券)

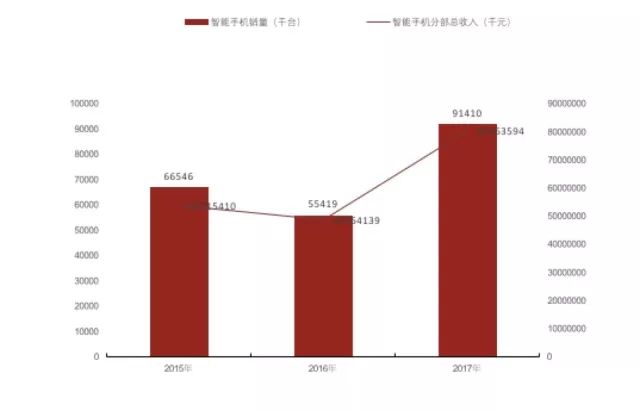

小米的智能手机收入是其收入的主要来源。小米是全球第四大智能手机制造商,通过提供5个价格区间的产品满足不同客户的需求,小米智能手机一直有着极大销量,2017年同比增长65%至9.14亿台。得益于小米现有产品(包括新型号)销量增加且产品类别扩充,2017年智能手机分部收入同比增长65%至805.64亿元。

图4:小米智能手机销量(千台)及智能手机分部总收入(千元)(资料来源:小米IPO招股书,招商证券)

图5:每售一部智能手机的IoT与生活消费类产品分部收入(元)(资料来源:小米IPO招股书,招商证券)

小米的平均每用户互联网收入不断增长,2015-2017年分别为28.9元、48.5元、57.9元。

图6:小米平均每用户互联网收入(元)(资料来源:小米IPO招股书,招商证券)

2

小米硬件的收入、毛利占比如何?为何小米更愿意说自己是互联网公司?

“小米不是单纯的硬件公司,而是创新驱动的互联网公司”

——雷军

我们先从小米的业务拆分来看,小米的业务主要为四类:智能手机、IoT与生活消费产品、互联网服务和其他。

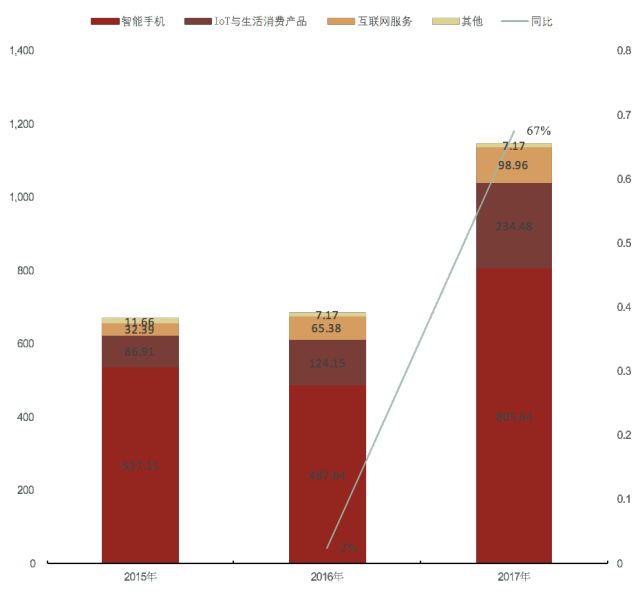

收入端:硬件收入占比降低,非硬件收入占比提升。

从硬件和非硬件维度:硬件产品收入(包括智能手机+IoT生活消费产品)总体降低,从2015年的93.4%降低至2017年的90.7%;非硬件产品则从6.6%增加到9.3%。

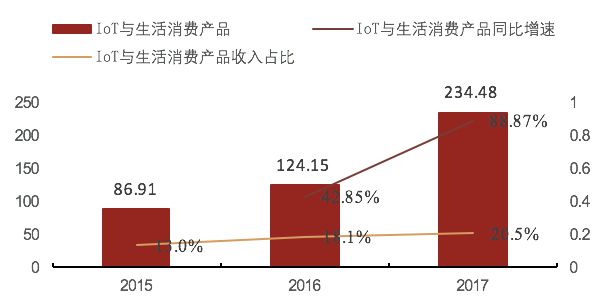

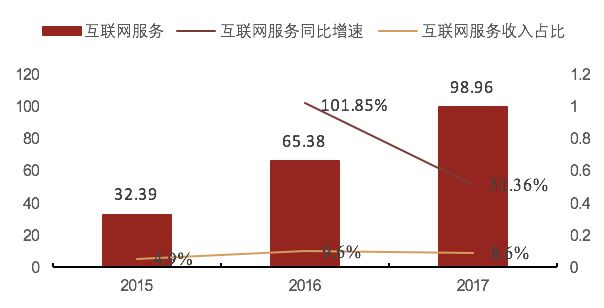

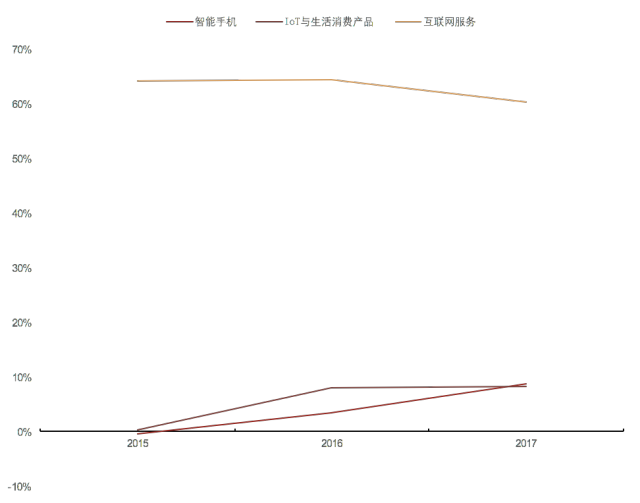

从业务拆分角度:智能手机占收入比例逐年降低,从2015年的80.4%降低至2017年的70.3%;IoT与生活消费产品则逐年提升,从2015年的13%提升至2017年的20.5%;互联网服务有所提高,从2015年的4.8%提升至2017年的8.6%。

图7:小米近三年按业务收入拆分(亿元)(资料来源:小米IPO招股书,招商证券)

图8:近三年智能手机收入(亿元)、同比增速及收入占比(资料来源:小米IPO招股书,招商证券)

图9:小米IoT与生活消费产品收入(亿元)、同比增速及收入占比(资料来源:小米IPO招股书,招商证券)

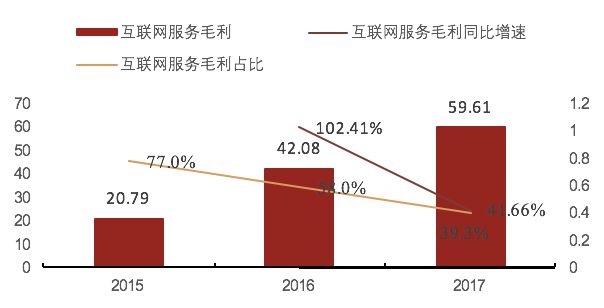

图10:小米互联网服务收入(亿元)、同比增速及收入占比(资料来源:小米IPO招股书,招商证券)

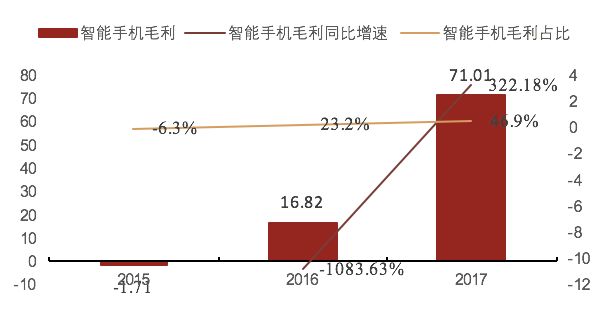

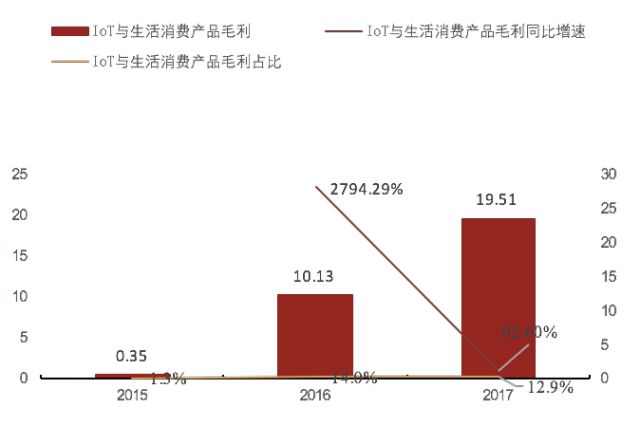

整体来看:小米的毛利及毛利率逐年上升,2015年毛利为27亿,毛利率4%;2016年毛利为72.49亿,毛利率10.6%;2017年毛利为151.54亿,毛利率为13.2%。其中,小米的互联网服务部分毛利率较高,互联网服务部分的毛利率保持在60%的高位。具体来看:小米的毛利及毛利率逐年上升,毛利率的提升主要来源于硬件(智能手机和IoT与生活消费产品)毛利率的快速提升,智能手机的毛利率从2015年的-0.3%提升至2017年的8.8%;IoT与生活消费产品毛利率则从2015年的0.4%提升至2017年的8.3%。

从硬件和非硬件层面拆分:硬件端的毛利占比在2016年为37.2%,2017年为59.7%,目前仍然是毛利主要贡献来源,毛利占比提升主要源于该部分业务整体毛利率的提升特别是智能手机毛利率的提升;非硬件端2016年贡献毛利62.8%,2017年贡献40.3%。

从业务层面拆分:智能手机的毛利贡献水平从2016年的23.2%提升到46.9%;IoT毛利贡献逐年提升,从2015年的1.3%提升至2017年的12.9%;互联网服务毛利贡献水平则有所下降,从2015年的77%降低至目前的39.3%。其中互联网服务在收入贡献只有8.6%的情况下贡献了39.3%的毛利。

图11:小米智能手机毛利(亿元)、同比增速及毛利占比(资料来源:小米IPO招股书,招商证券)

图12:小米IoT与生活消费产品毛利(亿元)、同比增速及毛利占比(资料来源:小米IPO招股书,招商证券)

图13:小米互联网服务毛利(亿元)、同比增速及毛利占比(资料来源:小米IPO招股书,招商证券)

小结:从收入构成来看,小米非硬件端的收入占比不断提升,并且贡献40%以上的毛利水平,但从财务层面距一个真正的互联网公司还有一定距离。小米想要成为真正的互联网公司,一方面要努力提高非硬件收入及其占总收入比重,另一方面要努力提高非硬件收入的毛利贡献占比。

而从雷军的公开信中,则有对小米这样的解读。“小米不是单纯的硬件公司,而是创新驱动的互联网公司。尽管硬件是我们重要的用户入口,但我们并不期望它成为我们利润的主要来源。我们把设计精良、性能品质出众的产品紧贴硬件成本定价,通过自有或直供的高效线上线下新零售渠道直接交付到用户手中,然后持续为用户提供丰富的互联网服务。”而小米承诺的“硬件产品净利率不超过5%”更是对小米互联网公司欲成为互联网公司决心的解读。

3

小米经营利润良好,为何净利润显示亏损?如何正确度量小米的业绩

小米经营利润为正而利润为负主要原因就是可转换可赎回优先股的公允价值大幅增加。

小米的招股书中的财务报表,采用的是国际财务报告准则(IFRS),这是在香港上市要求的,而并非美股上市公司财报里常见的一般公认会计原则(GAAP)。在IFRS准则下,累计亏损是包括可转换可赎回优先股的公允价值,按照IFRS的要求,这部分公允价值被视为公司的“金融负债”。

什么是可转换可赎回优先股?

其实就是投资人把钱投给小米后,获得的股票并不是那种二级市场里交易的普通股,而是优先股。对于投资人而言,这一部分股票是资产;但是,在IFRS准则下,这些数字是被计入负债的,且企业每年需要向优先股股东支付固定股息。所以造成的结果是,优先股的公允价值增长越多,财务报表中显示的亏损越大。换言之,小米上市前的估值越高,这个时候在公司账面上显示的累计亏损越多。可转换优先股一般在上市时会自动被转换成普通股,上市后,优先股的公允价值将不再是负债了,这部分公允价值变动带来的亏损在上市当年就会消失。可转换优先股的好处是直接转普通股,但转股当期会影响利润。

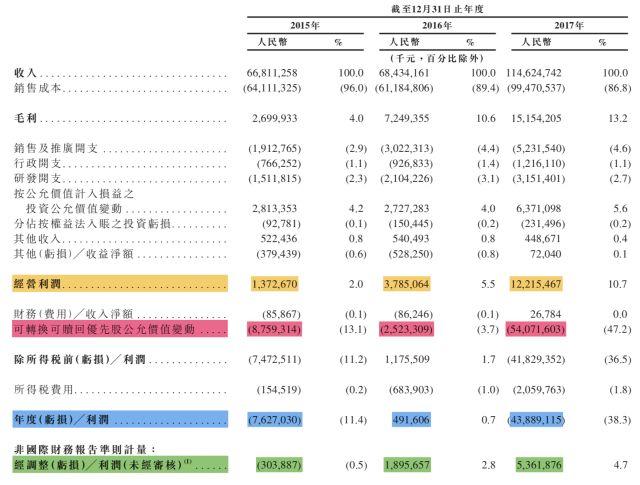

图14:小米近三年主要财务数据(资料来源:小米IPO招股书,招商证券)

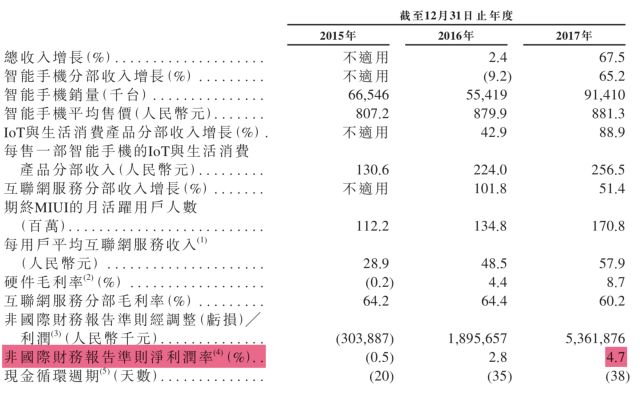

图15:小米近三年非国际财务报告准则净利率(资料来源:小米IPO招股书,招商证券)

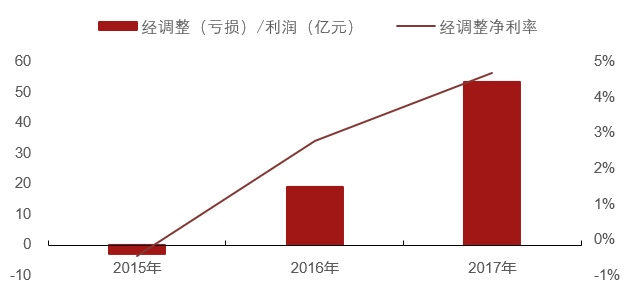

由于港股采用的会计准则将优先股计入金融负债核算,所以对经调整(亏损)/利润进行分析更加直观、可靠。从财务层面看,小米的经营利润可观。近三年来,小米的经调整(亏损)/利润在2016年实现扭亏为盈,并取得了高速增长。2015-2017年经调整(亏损)/利润分别为-3.04亿元、18.96亿元、53.62亿元, 2016-2017年同比增长率分别为724%、183%。小米的经调整净利率也不断增长,2015-2017年经调整净利率分别为-0.46%、2.77%、4.68%。

附:经调整(亏损)/利润定义:年度亏损或利润加回:(1)可转换可赎回优先股公允价值变动(2)以股份为基础的薪酬(3)投资公允价值增益净值(4)收购导致的无形资产摊销。

图16:小米近三年经调整(亏损)/利润(亿元)及经调整净利率(资料来源:小米IPO招股书,招商证券)

4

港股为小米开创“同股不同权”,雷军到底持有小米多少股权?

2017年12月15日,港交所发布《有关建议设立创新板的框架咨询文件》,决定接纳尚未有收入的生物科技公司,以及采用不同投票权架构的新经济公司赴港上市。

2018年4月24日,港交所举行上市规则修订咨询总结发布会,发表新兴及创新产业公司上市制度的市场咨询总结。香港资本市场迎25年最大改革,香港交易所发布IPO新规允许双重股权结构公司上市,IPO新规允许尚未盈利的生物科技公司赴港上市。

新上市规则将于2018年4月30日生效,生效后,港交所允许同股不同权,小米成为第一个在港股上市的同股不同权的公司。

雷军持股比例为31.41%,但通过双重股权架构设置(AB股设置),雷军的表决权比例实际为55.71%,成为小米集团的主要控股股东。除了雷军,其他大股东分别为:林斌、黎万强、黄江吉、洪峰、徐达来等。

表1:小米股权结构(资料来源:小米IPO招股说明书,招商证券)

5

什么驱动了小米业绩的增长?

过去三年小米经营利润为13.73亿、37.85亿和122.15亿元,2016年经营利润增长率为175.7%,2017年经营利润增长率更高达222.7%。一方面得益于硬件的毛利率明显提升和销量大涨;另一方面,互联网业务也贡献了大量的利润来源。

具体来看:小米的毛利及毛利率逐年上升,毛利率的提升主要来源于硬件(智能手机和IoT与生活消费产品)毛利率的快速提升,智能手机的毛利率从2015年的-0.3%提升至2017年的8.8%;IoT与生活消费产品毛利率则从2015年的0.4%提升至2017年的8.3%。

图17:小米各业务毛利率(资料来源:小米IPO说明书,招商证券)

6

全球智能手机市场竞争现状,小米如何实现逆势增长?市占率如何?

全球智能手机竞争状况不断扩大且竞争依旧激烈。智能手机设备至2022年复合增长率仅为5.5%:根据IDC统计,智能手机设备总数量由2015年的28.71亿部增至2017年的36.66亿部,复合年增长率为13.0%。预期于2022年将达到47.98亿部,2017年至2022年的复合年增长率为5.5%。

智能手机销售额至2022年复合增长率仅为4.6%:随着新兴市场的拓展及扩大(新兴市场指澳洲、加拿大、中国大陆、日本、韩国、美国及西欧以外的市场),全球智能手机用户数量不断攀升。4G/LTE的推出以及无线技术(包括5G)的进步促进了互联网的普及,推动了智能手机市场的增长。根据IDC统计,2015年至2017年间,全球智能手机销售额由4,258亿美元增加至4,585亿美元,复合年增长率为3.8%。预期于2022年将达到5,737亿美元,复合年增长率为4.6%。

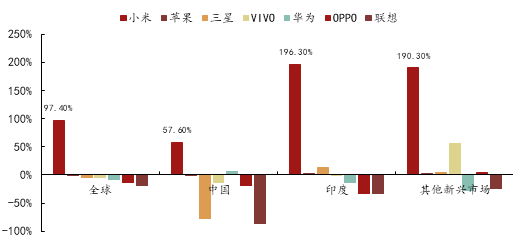

小米目前排名全球第四,市占率为8.4%,在印度市场表现优异:根据IDC最新披露的数据,从全球智能手机市场份额来看,小米目前超过了oppo跃居全球第四,仅次于三星、苹果和华为,2018Q1市占率达到了8.4%,超过了oppo7.1%的市占率,而2017年的情况是oppo市占率为7.5%,小米仅为4.3%。小米的强劲增长无疑受益于海外的增长,尤其是印度和东南亚市场,小米的低端系列红米5A在印度的出货量几乎占了40%。

图18:全球智能手机厂商市占率及增长率(资料来源:IDC,招商证券)

图19:智能手机用户(百万)(资料来源:小米IPO招股说明书,招商证券)

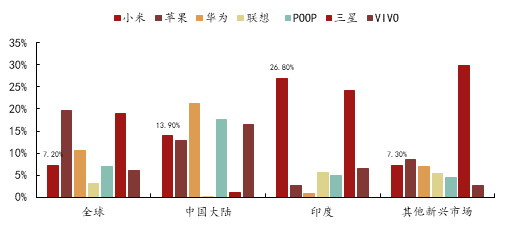

小米在17Q4的印度智能手机市场占有率达到26.8%,超过三星。在印度市场的出货量同比增长了196.3%。从过去三年的数据看,新兴市场的出货量增长最快,价格合理且具有高性能及良好用户体验的智能手机将推动出货量增加及智能手机的普及。根据IDC报告看,价格介乎200美元至500美元的智能手机是推动出货量的主要动力。小米在印度市场发力的策略也迎合了过去几年智能手机全球市场的主要出货增长点。

图20:2017年Q4主要厂商各个市场出货量同比变化

图21:2017年Q4主要智能手机市场占有率

7

如何看待公司的IOT设备业务?

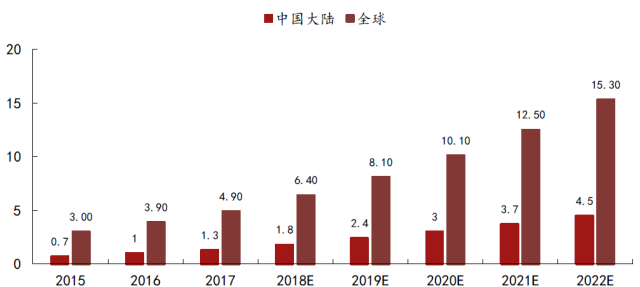

过去几年全球消费级IoT市场保持高速发展。消费级 IoT市场指IoT设备销售及提供面向消费者的IoT驱动服务。与消费相关的IoT应用涵盖范围广,包括信息及娱乐、保健、智能家居、家居保安及安全等。根据艾瑞咨询,全球消费级IoT硬件销售额由2015年的 3,063 亿美元增加至 2017 年的 4,859 亿美元,复合年增长率为 26.0%。预计于2022年将达 15,502 亿美元,复合年增长率为 26.1%。中国大陆消费级IoT硬件销售额由2015年的715亿美元增至2017年的1,188亿美元,复合年增长率为28.9%。预计于2022年将达3,118亿美元,复合年增长率为21.3%。

表2:全球消费机IoT硬件销售额(十亿美元)及年复合增长率(资料来源:公司招股说明书,招商证券)

表3:中国大陆消费机IoT硬件销售额(十亿美元)及年复合增长率(资料来源:公司招股说明书,招商证券)

由于传感器及设备处理器的技术的日益改善,互联网连接成为各种消费产品的标准功能,预计全球消费级IoT市场将持续倍增。通过连接多数产品,供货商能提供更好的用户体验,消费级IoT使用率将进一步增加。5G基础设施的推出亦将支持数十亿设备的连接,该等设备连接要求低延迟率及高数据密度。此外,持续投资软件技术、云基础设施及人工智能将加强IoT服务于应用、分析、数据共享及存储方面的功能。

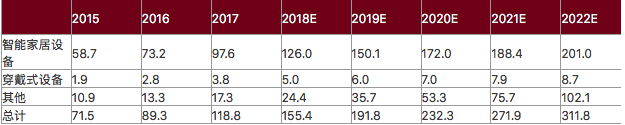

图22:IoT终端数量统计(单位:十亿)(资料来源:公司招股说明书,招商证券)

现代消费者周边已连接IoT设备数量迅速增加,大数据有望助推新产品爆发。根据艾瑞咨询,消费级IoT终端的数量由2015年的30亿个增至2017年的49亿个,复合年增长率为27.7%。预期2022年将达153亿个,2017年至2022年的复合年增长率为25.4%。随着IoT设备庞大且快速增长,实时数据收集将呈现指数型增长,这些数据通过流数据分析,最终实现优化产品性能、提高消费产品体验,并推出各种应用场景的新产品。

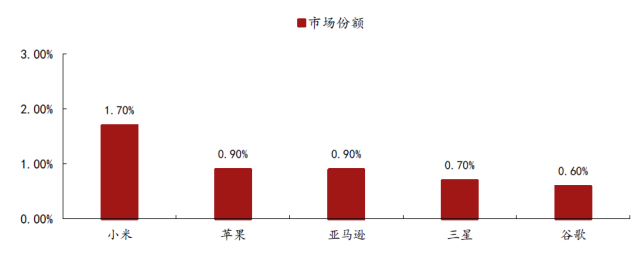

小米已经成为全球领先的IoT平台,在市场份额和产品战略与整合上均有优势。市场份额方面,小米约占有全球消费级物联网市场的1.7%,占比高于苹果、亚马逊等主要竞争对手。从消费物联网推进的战略看,小米不仅提供优质且设计精良的产品,更重要的是通过米家App实现单一应用程序的无缝互联,实现统一控制。这与其他竞争对手倾向集中推出垂直领域内的单一产品或高价产品形成鲜明的竞争优势。

图23:2017年按已连接设备数量计算的消费级IoT市场份额(资料来源:招股说明书,招商证券)

表4:小米生态与主要竞争对手产品对比(资料来源:公司招股说明书,招商证券)

8

小米的竞争优势、战略和风险

竞争优势:

创始人团队、铁人三项商业模式、热情的用户群、效率、创新和设计、生态链、云、大数据和人工智能、国际扩张成功

战略:

极度重视创新、品质和用户体验、保持极致高效、扩大爆款产品和品质、深化互联网服务、投资并扩大生态链、深化国际扩张

风险:

过往产生亏损及有净负债,而日后可能持续产生亏损并且未必能宣派和派付股息;

维持增长趋势的能力;

营运历史有限,难以评估未来前景;

智能手机销售额占收入的部分较大;

挽留现有广告客户或吸引新的广告客户、维持及增加广告预算的份额和及时收取应收账款的能力。

9

电子和传媒板块有哪些相关标的

电子板块:

小米的电子产业链核心供应商包括立讯精密(精密制造平台龙头,小米全系列连接方案cable/connector供应商和无线充电解决方案,有望进一步延伸至声学、马达等产品),领益智造(精密功能件件龙头)、蓝思科技/三环集团(双面玻璃、3D玻璃/陶瓷外观结构件核心供应商)、欧菲科技(小米手机摄像头模组主力供应商)、欣旺达(电池、智能硬件生态链),闻泰科技(小米手机ODM,红米手机设计制造),以及小米的分销/包装/渠道主力(普路通、爱施德、合兴包装),此外还可以关注参与了小米智能硬件生态链的众多电子企业。

传媒板块:

科达股份:数字营销集团,旗下国内最早从事电子商务战略研究和互联网营销的专业机构——派瑞威行是小米连续三年核心营销伙伴。2018年,小米在MIUI智能生态大会上首次提出“要建立一个商业生态系统”,朝着营销业务实现30%增长的目标竭力前行。科达股份作为小米商业化核心代理商,在小米亿米平台和小米移动广告联盟上投放量位居前列。2017年被小米授予“最佳合作伙伴-2017年度最具专业能力奖”和“小米广告2018年度网服效果广告核心代理商”牌照。2018年,科达股份预计在小米广告平台冲击6亿投放规模。

掌趣科技:

小米互联网服务主要以广告服务和互联网增值服务(主要包括游戏)为主。小米2015-2017年的线上游戏运营收入分别为13.35亿元、21.35亿元、25.46亿元。掌趣科技是小米游戏内容布局的合作商。现任小米科技有限责任公司副总裁、小米互娱和小米游戏总经理尚进担任公司董事;天津金星投资有限公司于2017年末持掌趣科技20,810,499股,而金星投资是小米科技的全资子公司,小米科技成为了掌趣科技的股东。

-

联想将进军互联网2011-03-18 0

-

互联网电视迅速崛起2011-03-22 0

-

互联网公司做手机,你觉得靠谱吗?2014-09-04 0

-

工厂呆滞物料,呆滞物料互联网解决方案!2015-01-22 0

-

怎样用互联网+引爆智能照明?2015-04-24 0

-

技术与互联网+2016-07-03 0

-

利用互联网小米手机成功挤进全球热销手机排行榜2017-07-25 0

-

企业拿什么迎战互联网下半场2018-11-07 0

-

什么是产业互联网?2020-01-18 0

-

为什么说产业互联网是互联网的下半场?2020-01-18 0

-

5G时代来临,为什么说获益最大的是物联网和工业互联网?2020-07-15 0

-

互联网公司为什么要学C语言?精选资料分享2021-07-22 0

-

互联网和嵌入式对比分析哪个好2021-12-17 0

-

小米是硬件公司还是互联网公司?2018-07-10 11804

全部0条评论

快来发表一下你的评论吧 !