小米为何出现巨额亏损?小米要做科技界的无印良品?

科技金融

描述

雷军说,他难以理解“为什么所有 cost down 的努力都只在 10% 的生产成本里抠索,从不向无谓耗损的那 90% 运营、交易成本开刀?”

小米说自己是一家互联网公司。然而,互联网业务营收占比不到一成。

硬件占营收的七成,新零售占两成,但又不能说它是手机公司,否则无法解释雷军对“硬件净利不超过 5%”的追求。

小米提交了招股书,我觉得最有价值的可能是这条信息:

连接了超过 1 亿台设备(不包括手机和电脑),这些产品互通互联,既改善了用户的生活,又为我们的互联网服务提供了专属平台。

互联网

后半段与它所期冀的盈利方向--互联网服务--有关。

因为小米用硬件销售获取用户时反而是盈利的。对比 2017 年五家市值超 150 亿美元的互联网公司,月活用户平均获客成本 28.4 美元,它有优势。

不过,重要的不是成本,而是盈利。五家公司的平均用户收益是 94.2 美元,小米只有 9.1 美元(数据来自小米招股书)。

任重道远。

硬件

在我看来,也许前半段才是优势所在。

它所连接的 1 亿台设备包括:

你会发现,一家自称互联网的公司,开了一家又一家实体店。

因为,只占领消费硬件领域的心智还不够,小米需要不余遗力地推进“购买的便利性”这件事。

雷军曾说,小米要做科技界的无印良品。

当它真的成为现实,我们发现:

“这样就好”,不仅没有一种固定的设计风格,而且也不会局限于衣鞋帽袜,因为它所代表的是一种舒适的生活态度。

幸运的是,它所在的这个市场足够健康。

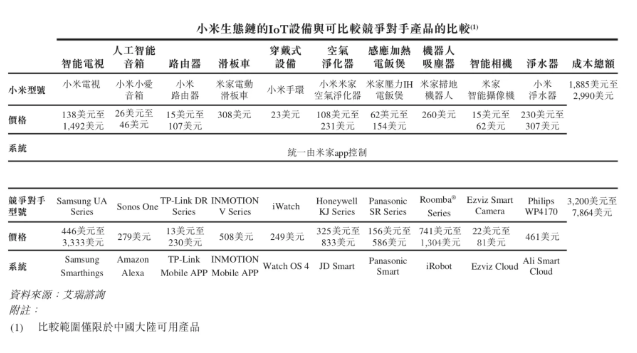

未来 5 年,对比智能手机设备的 5% 的年复合增长率,消费级 loT 硬件高达 21.3%(艾瑞咨询数据)。

小米为何出现巨额亏损?

招股书披露,小米2015年至2017年收入分别为668.11亿元、684.34.亿元和1146.25亿元;净利润分别为-76.27亿元、4.92亿元、-438.89亿元。

实际上,小米2015年至2017年的经营利润分别为13.73亿元、37.85亿元和122.15亿元。那么为何还会出现巨额亏损?

背后主要是可转换可赎回优先股公允价值变动等因素的影响。招股书显示,截至2015年、2016年及2017年12月31日止年度,小米可转换可赎回优先股公允价值变动分别为88亿元、25亿元及541亿元。

创新工场董事长兼首席执行官李开复此前曾表示,互联网公司通常会有多轮融资发行了可转换可赎回优先股,在港交所的国际会计准则下,这种优先股会体现为对股东的负债,其公允价值的上升会记录于公司账面的亏损,但实际上公司并未没有这样的亏损发生,对公司实际运营也没有影响。公司价值越大,这项“亏损”值反而越高。IPO之后优先股转为普通股,这部分亏损就消失不再计入报表。

2016年上市的美图和2017年上市的易鑫都曾遇到过这个问题。当时美图提交的招股书披露,从2008年成立至上市前,美图公司累计亏损62.6亿元,不过其中包含了50.7亿元的可转换可赎回优先股的公允价值和5270万元的股权激励,扣除这些因素之后,累计实际亏损11.38亿元;易鑫提交的招股书显示,该公司自成立起至2017年上半年,累计亏损为76亿元。

易鑫方面称,其中的主要原因就是可转换可赎回优先股的公允价值大幅增加,上市后所有可转换可赎回优先股自动转换成普通股后,便不会产生可转换可赎回优先股的公允价值亏损。

至于小米,若扣除可转换可赎回优先股公允价值、以股份为基础的薪酬、投资公允价值增益净值、无形资产摊销这些因素的影响,2015年至2017年经调整后净利润则分别为-3.04亿元、18.96亿元和53.62亿元。

-

什么是小米手机的F码2012-09-02 0

-

雷军:为何我能够做成小米手机2012-12-06 0

-

关于小米手机经常死机问题!2013-03-16 0

-

小米平板或与小米3一同发布 小米平板配置曝光2013-08-27 0

-

高级+正版小虫小米抢购软件2014-08-18 0

-

小米打劫插线板引发“羊毛和猪”的对决2015-04-03 0

-

快速了解小米智能硬件开放平台开发模式:小米开发板初体验报告2016-02-17 0

-

小米平板主板资料2016-05-16 0

-

小米携手谷歌在印度发布小米A1 售价1530元2017-09-07 0

-

小米上市后的第100天:水逆已到?2018-10-17 0

-

小米联姻美图 最大的敌人还是苹果!2018-11-21 0

-

请问小米手环蓝牙的型号是什么?2019-06-13 0

-

小米香港上市前公布巨额亏损,成国内首份CDR招股书2018-06-13 5514

-

小米巨额融资 想要干啥2020-12-07 2340

全部0条评论

快来发表一下你的评论吧 !