“一带一路”沿线国家电力投资需求综合评价和电力供需形势的简要评述

智能电网

描述

导读:本文根据电力经济学和电力技术经济的基本原理,探索电力供需动态平衡与城镇化演变的关系,形成独具电力特色的经济发展阶段划分标准;从电力投资需求的规模和时间两个维度出发,形成“一带一路”沿线国家电力投资需求综合评价;对沿线代表性国家的电力供需形势进行简要评述。

在“一带一路”倡议的引领下,中国对外电力投资在资金和技术的支持下呈现高速增长的态势。准确判断“一带一路”沿线国家所处的经济发展阶段,从供需平衡的视角综合评价沿线国家对电力投资的需求,对中国企业对外电力投资决策具有十分重要的现实指导意义。

一、经济发展阶段与电力供需发展规律

(一)“经济发展阶段”的概念内涵和划分标准

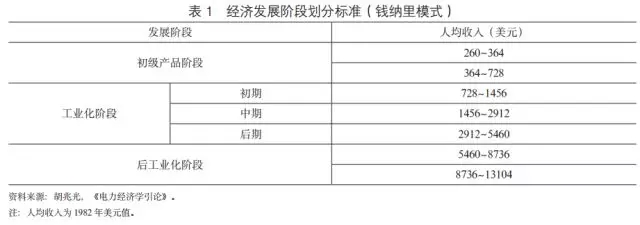

电力消费与经济增长密切相关。经济发展是经济规模扩大和经济结构不断调整优化的过程,可分为不同的阶段,不同经济发展阶段具有不同的产业结构和消费结构。美国经济学家霍利斯˙钱纳里把现代经济增长理解为经济结构的全面转变,依据人均收入水平,将经济增长和结构转变过程分为不同阶段,认为经济发展过程可分为初级产品生产阶段、工业化阶段和后工业化阶段(表1)。

由于各国货币的相对价值随时间发生变化,各国以美元计价的人均收入也会随时间发生变化,所以对经济发展阶段的划分存在不确定性。用电量作为经济运行的温度计和晴雨表,也是衡量工业生产、能源消耗以及经济运行状态的定量指标,对判断经济运行状况、推测经济运行态势具有先行意义。胡兆光(2013)认为用电量与GDP呈正相关,可以根据人均用电量和人均生活用电量对经济发展阶段进行划分(表2)。

(二)电力供需动态平衡与城镇化的演变

城镇化进程促进能源消费结构转变、公共能源消费增加、购买力提升和消费观念转变,进而促进电力需求的增长。从中国经验看,中国城镇化率与全社会用电量之间具有较高的相关性:1978年以来,中国城镇化率与全社会用电量均逐年正增长,两者相关系数为0.95;随着城镇化率的提高,全社会用电量呈二次曲线增长。从国际经验看,以美国、日本、法国、意大利、韩国、印度、巴西等七个国家为例,1961~2011年这些国家城镇化率与全社会用电量的相关系数均处于0.8以上,部分国家甚至超过0.97;随着城镇化率的提高,用电量总体呈单调递增趋势。

从城镇化发展阶段看,当城镇化率达到25%和75%时,用电量增速均出现较为明显的变化。中国、巴西的城镇化率突破25%后,用电量增速呈现提升趋势;美国、法国、意大利、韩国、巴西的城镇化率突破75%后,用电量增速减缓趋势明显。

根据经济发展各阶段的特征,以及经济发展与电力需求增长、城镇化演变的规律,可将城镇化率作为经济发展阶段的划分参考,以补充经济发展阶段人均用电量的划分标准(表3)。

初级产品阶段的经济活动以初级产品生产为主,人口以农村居民为主,电力需求增长缓慢;工业化阶段的产业结构由初级产品生产向制造业生产转移,人口和就业逐步向城镇和第二产业转移,电力需求增长迅速;发达经济阶段的第三产业快速发展,劳动生产率较高,城镇化率趋于稳定,集约化程度高,电力需求增长速度放缓并趋于饱和。随着经济发展阶段的提升,人均用电量不断提高,与城镇化的发展进度也是吻合的,较低经济发展阶段具有较高的电力市场发展空间。

二、“一带一路”沿线国家电力供需形势与投资需求

用“一带一路”沿线国家(不含中国)2015年的人口、国内生产总值(GDP)、用电量、发电装机容量、城镇化率、近三年用电量平均增长率、近三年GDP平均增长率等数据,对沿线各国经济发展情况、电力供求形势和电力投资需求进行评价。

(一)“一带一路”沿线国家经济发展与电力供求总体形势

计算发现,2015年“一带一路”沿线国家(不含中国)人口共32.1亿,占全球人口总数的43.69%;全年GDP12.11万亿美元,占全球GDP总额的16.31%;年用电量5.27万亿千瓦时,占全球年用电量总额的22.84%;发电装机容量14.75亿千瓦,占全球发电装机容量总额的23.42%。沿线国家平均城镇化率为58.93%,比全球平均城镇化率高4个百分点。

从“一带一路”区域看,西亚的人均GDP、平均城镇化率、人均用电量和人均发电装机容量最高,而南亚的以上四项指标表现最差,符合经济发展与电力需求增长、城镇化演变的规律(表4)。

(二)“一带一路”沿线国家经济发展阶段判断

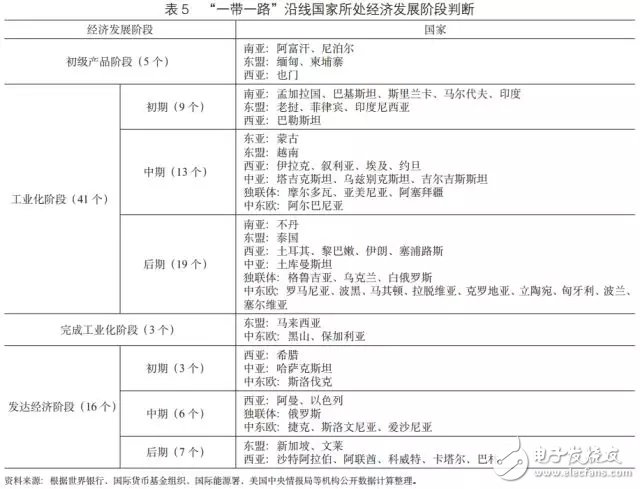

根据表3中经济发展阶段划分标准,“一带一路”沿线国家所处经济发展阶段(表5)表明,“一带一路”沿线国家大部分处于工业化阶段,电力市场发展空间很大。

(三)“一带一路”沿线国家电力投资需求综合评价

根据电力经济学和电力技术经济的基本原理,通过以下步骤对“一带一路”沿线国家电力投资需求进行综合评价。

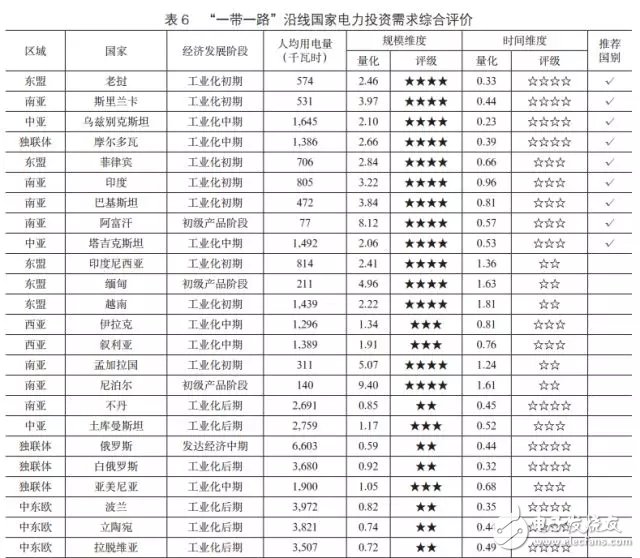

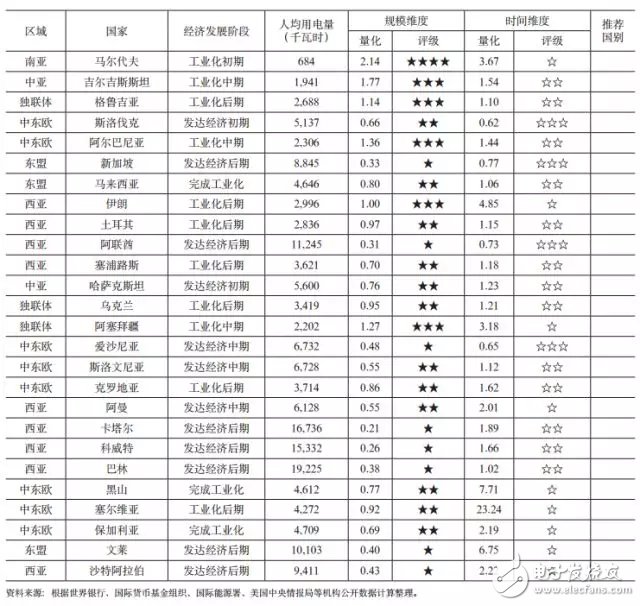

首先,将人均GDP、人均用电量、人均发电装机容量和城镇化率作为要素指标,运用专家打分法确定要素指标的影响权重,计算电力投资需求规模维度的量化指标。该指标数值越大,意味着该国电力市场发展空间越大。0~0.49、0.50~0.99、1.00~1.99、2.00及以上依次给予一星至四星评级。

其次,利用近三年用电量平均增长率和近三年GDP平均增长率数据计算得到电力弹性系数,表示电力投资需求的时间维度。该指标数值小于1且越接近0,意味着该国电力投资需求越紧迫;数值大于1且越偏离1,意味着该国目前电力供给越超前于经济发展水平。0~0.49、0.50~0.99、1.00~1.99、2.00及以上依次给予四星至一星评级。

最后,计算电力投资需求的规模维度评级和时间维度评级之和,结合表5中对各国经济发展阶段的判断,形成电力投资需求的综合评价(表6)。综合考虑沿线国家所处的经济发展阶段、电力投资需求的规模维度和时间维度(两个维度评级之和为七星至八星),提出老挝、斯里兰卡、乌兹别克斯坦、摩尔多瓦、菲律宾、印度、巴基斯坦、阿富汗、塔吉克斯坦等9个国家为重点推荐投资国别。可见,不管是从电力投资需求的规模还是紧迫性上来看,南亚地区将是电力投资的热土。

三、“一带一路”沿线代表性国家电力发展形势简要评述

选取越南、也门、巴基斯坦、塔吉克斯坦、马其顿等代表性国家,简要评述这些国家的电力发展形势。

(一)越南

2015年末,越南全国发电装机总容量约3865万千瓦,其中火电装机容量约1300万千瓦,水电装机容量1464万千瓦,燃油装机容量87万千瓦,燃气装机容量800万千瓦,可再生能源装机容量14万千瓦,垃圾发电及小型水电装机容量200万千瓦。2016年3月,越南调整了2011~2020年电力发展规划,以满足2016年至2030年越南经济平均增速达到7%对电力的需求。按照规划,到2020年,越南的电力需求将达到3400~3700亿千瓦时,相应的电力装机容量须达到4920万千瓦以上,与2015年末越南全国电力装机容量相比,越南电力装机容量的缺口高达1000万千瓦以上。

(二)也门

也门的电力发展和供应非常落后,电力缺口大,不能满足国民基本生产生活需求。也门是西亚地区少数几个人口在2000万以上的国家,但是人均用电量仅为217千瓦时,不足西亚地区人均用电量的4%。除了经济较为落后之外,缺乏相关资源也是导致也门电力发展落后的重要因素。这也说明,也门电力需求增长的潜力较大;一旦其经济社会发展步入正轨,必然存在广阔的电力市场。

(三)巴基斯坦

2016年末,巴基斯坦国家电网总装机容量2122.2万千瓦,最大负荷2310.7万千瓦,输电和窃电损耗近25%,实际缺口约500万千瓦。巴长期以来对燃油燃气电站过度依赖,电源装机中燃油燃气电站占56.5%,水电占33.4%,核电占4.4%,风电和光伏共占4.9%,生物质能占0.6%,燃煤电站占比不足0.1%。

得益于中巴经济走廊产业合作与升级、边远地区输配电瓶颈打通、输电网络负载能力提高,巴持续多年严峻的电力供需矛盾将在2019年前后基本得到缓解。2019年进入电力供需动态平衡阶段后,巴政府计划关停大量老旧燃油、燃气机组以优化电源装机结构。巴电力市场具有较强的投资潜力,根据巴国家输配电公司数据,考虑在建、融资、谈判阶段和规划开发项目,巴国家电网总装机容量到2020年预计达到3977.8万千瓦。

(四)塔吉克斯坦

塔吉克斯坦年发电量约130亿千瓦时,而年用电需求量约230亿千瓦时。原苏联时期,电力缺口主要通过中亚电网从乌兹别克斯坦和吉尔吉斯斯坦进口得以解决,但2009年底乌兹别克斯坦退出中亚电网,塔电力进口受限,多次发生大面积停电,很多地区冬春季实行限电措施。例如2015~2016年冬春季,塔大部分城市每天供电时间为6~10小时,许多边远农村地区每天供电2~3小时。冬春季缺电成为影响塔经济发展和人民生活的主要障碍。

(五)马其顿

马其顿一直是缺电国家,年用电量70~80亿千瓦时,而国内电力生产只能满足66%的用电需求,其余主要依靠从希腊进口。马其顿现有2座火力发电站,29座水电站。火电站总装机容量为80万千瓦,年发电量占全国发电量的62.5%;水电站总装机容量为63.4万千瓦,水电年发电量占全国发电量的35%。马其顿规划大力发展水电项目以缓解其电力依靠进口的局面,但由于资金不足等原因,项目基本处于停滞状态。

四、结语

电力工业作为在国民经济中举足轻重、与国计民生息息相关的行业,因其投资门槛较高,为实力雄厚和资金充裕的国家和企业提供了较为广阔的舞台。本文根据电力经济学和电力技术经济的基本原理,探索了电力供需动态平衡与城镇化演变的关系,形成了“一带一路”沿线国家电力投资需求综合评价,以期为中国企业在“一带一路”沿线国家开展电力投资的决策提供量化评价方案。

为保证研究对象的可比性和完整性,本文采用了世界银行、国际货币基金组织等机构公布的沿线国家2015年的相关数据进行测算,进而提出了重点推荐投资国别。2015年至今,老挝、巴基斯坦等部分国家大量在建电力项目陆续投产,电力供需形势与2015年相比发生了较大变化。通过本文提出的评价方法,可长期对沿线国家进行滚动统计和对比研究。

此外,由于电力增长潜力和实际需求有一定差异,在开展实际决策研究中,除了从供需平衡视角进行考量外,还需着力分析“一带一路”沿线国家与投资可行性相关的政治、社会、法律环境,并结合电力进出口、投资管制等产业政策进行综合判断。

- 相关推荐

- 智能电网

-

电力仪器仪表的市场需求和覆盖范围2013-05-22 0

-

2015年智能电网发展现状及投资前景分析2015-12-30 0

-

“一路带一路”为什么门槛如此之高!!!2017-06-19 0

-

【亚派·资讯】国家电网投资826亿元推进新疆电力外送及电网建设2017-09-20 0

-

中国梦与“一带一路”:创立新直道,换道平行超车2018-02-18 0

-

电力供需形势分析报告预测:下半年用电量增速有所回落2018-08-01 0

-

电源ICTB3890助力一带一路建设2018-08-29 0

-

智能家电:电力线通信PLBUS的机会?2022-07-07 0

-

国家电力公司火电厂节约用油管理办法2010-02-04 789

-

能源电力“一带一路”的战略问题及其教育中的五大建议2018-07-09 3318

-

“一带一路是我国智能电网的发展趋势2018-06-22 3750

-

“一带一路”出口智能电表,未来几年智能电网有望实现统一2018-07-17 1510

-

“一带一路”电力能源高级管理人才研讨班结业2018-05-03 1828

-

“一带一路”国家太阳能光伏发电潜力2019-07-02 8475

-

百度携手“一带一路”沿线国家合作伙伴共建“智能丝绸之路”2022-08-14 1195

全部0条评论

快来发表一下你的评论吧 !