中国有望成为最大无人驾驶市场,无人驾驶产业竞争格局重塑

汽车电子

描述

无人驾驶的定义及发展

近年来,无人驾驶汽车一直是备受关注的一项汽车技术,不少国家已经开始了无人驾驶汽车的测试。无人驾驶汽车,即智能驾驶汽车是一种自动化载具,能够部分或者全面代替驾驶员进行驾驶行为,无人驾驶汽车是智能汽车发展的最高形态。从原理角度看,无人驾驶控制系统模拟人类的驾驶方式,由传感器、控制器、执行器组成,对应感知、决策、执行三大功能模块。

无人驾驶是智能汽车发展的终极阶段,背后蕴藏着解放驾驶人时间、提高道路安全以及车联网入口等巨大经济效益。

按按目前较为权威的美国高速公路安全局分类,无人驾驶发展将经历 4 个阶段,目前 2 级阶段的技术已部分实现商业化量产,也即高端车型配备的自适应巡航、自动停车等高级辅助驾驶系统。而部分实验室阶段的无人车辆已能实现部分道路条件乃至全工况下的无人驾驶。

全球无人驾驶汽车市场规模

目前,随着主要车企及科技公司不断推出新的自动驾驶技术,世界各国都在积极制定自动驾驶普及路线图,放宽无人驾驶汽车相兰法律法规,主要集中在道路测试和规划、驾驶分级、汽车制造等方面。据前瞻产业研究院发布的的《无人驾驶汽车行业发展前景预测与投资战略规划分析报告》报告显示,到2021年,预计全球无人驾驶汽车市场规模将达70.3亿美元;到2035年,预计全球无人驾驶汽车销量将达2100万辆。

目前,全球无人驾驶汽车行业中,美国属于领先地位;在亚洲范围内,新加坡的进度较为领先。

2016-2021年全球无人驾驶市场规模预测

数据来源:前瞻产业研究院整理

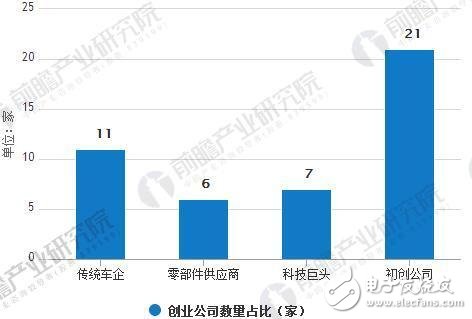

创业公司成全球无人驾驶产业重要力量,推动多产业融合

获得加州无人驾驶许可的45 家公司中包含传统车企11 家(大众、通用、长安、上汽等)、零部件供应商6家(德尔福、博世、大陆、法雷奥等)、科技巨头7 家(谷歌、苹果、英伟达、特斯拉等)、初创公司21 家(Zoox、Drive.ai、蔚来、Pony.ai 等),初创公司占比47%,接近总量的一半,是全球无人驾驶产业的重要参与者。我们判断,汽车技术有望走向机械、电子、通信、人工智能的深度融合。而初创公司的创始团队往往来自于传统车企、科技巨头及知名高校,交叉背景或将助力公司快速前进。

创业公司数量占比最大

数据来源:前瞻产业研究院整理

创业公司高速发展,重塑无人驾驶产业竞争格局

2014/15 年获得许可的公司中均无初创公司;2016 年初创公司5 家,占比56%;2017 年至今初创公司16 家,占比64%,呈现高速增长态势。作为行业新进入者,初创公司轻装上阵,有望实现跨越式发展。我们判断,初创公司有望凭借各自优势,在无人驾驶整车制造、运营、系统解决方案或关键零部件等领域获得重要地位。

创业公司高速发展

数据来源:前瞻产业研究院整理

中国有望成为最大无人驾驶市场

无人驾驶发展至今,全球已有多家企业审布在2020年前后推出无人驾驶汽车。据预测,自动驾驶汽车的全球市场份额需要花15-20年时间达到25%,带有公路和交通堵塞自动驾驶功能的汽车将率先上路应用;到2022年,带有城市自动驾驶模式汽车上路;2025年之后,完全无人驾驶汽车才会大量出现。

2017年,中国汽车工程学会发布了“节能与新能源汽车技术路线图”,其中就有提到,至2020年,汽车产业规模将达3000万辆,驾驶辅助/部分自动驾驶车辆的市场占有率将达50%;力求高度或完全自动驾驶汽车在2021年到2025年能够上市;2026年到2030年,每辆车都应采用无人驾驶或辅助驾驶系统,国内无人驾驶汽车数量将稳步上升。

据前瞻产业研究院预测数据显示,到2035年全球无人驾驶汽车销量将达2100万辆。参考2015年全球汽车年销量突破8000万台,中国销量接近2500万台。庞大的汽车销量和消费者对科技的需求,中国有望成为最大的无人驾驶市场。

无人驾驶产业发展预测

无人驾驶将驾驶员抽离“人-车-路”系统模型,是对汽车工业的革命性变革。在传统的“人-车-路”系统模型中,驾驶员起着主导控制作用,然而驾驶员的驾驶行为极易受到生理、心理以及其他外部因素影响。据数据统计,由驾驶员失误导致的交通事故占比约为80%。无人驾驶汇集了机电一体化、环境感知、电子与计算机、自动控制以及人工智能等一系列先进技术,将无法用规则严格约束的驾驶员从“人-车-路”闭环系统中抽离出去,从而大大提高了交通系统的效率和安全性,是对汽车工业的革命性变革。

无人驾驶车辆是汽车智能化发展的最终方向,通过使用计算机、传感器和其他技术设备使车辆在没有驾驶员的主动控制和连续监测下可以安全行驶。从整车制造角度出发,无人驾驶车辆构造可分为环境感知系统、定位导航系统、路径规划系统、中央处理单元、辅助驾驶系统与运动控制系统六大系统。

从整车制造视角看,除运动控制系统、辅助驾驶系统 ADAS 和 GPS 等可以延用传统车辆制造已有的较为成熟技术以外,其他大部分无人驾驶技术发展仍处于萌芽期,需要多主体包括整车厂、零部件供应商、技术提供商等联合研发、生产,涉及产业链长,目前大部分关键技术在我国市场均没有成熟产品。

-

无人驾驶导航平台2014-11-11 0

-

百度无人驾驶车北京完成路测2015-12-12 0

-

谷歌欲在英国首推无人驾驶汽车2015-12-14 0

-

中国无人驾驶汽车市场将具有更大优势2016-06-13 0

-

内幕!无人驾驶,一场重构汽车产业的革命2016-06-21 0

-

【话题】无人驾驶汽车,真的要来了么?2016-06-24 0

-

无人驾驶电子与安全2017-02-22 0

-

2017全球无人驾驶汽车展2017-02-22 0

-

无人驾驶与自动驾驶的差别性2017-09-28 0

-

激光雷达-无人驾驶汽车的必争之地2017-10-20 0

-

成熟的无人驾驶方案离不开激光雷达2017-10-23 0

-

无人驾驶分级及关键技术2021-01-21 0

-

无人驾驶汽车的工作原理是什么?2021-06-28 0

-

介绍无人驾驶硬件平台设计2021-09-09 0

-

无人驾驶硬件系统主要包括哪些2021-09-09 0

全部0条评论

快来发表一下你的评论吧 !