2027年超越100亿美元!GaN和SiC功率半导体市场规模暴增

电子说

描述

【导读】:功率半导体市场一直都处于温温不火的状态的,但是随着混合动力及电动汽车、电力和光伏(PV)逆变器的需求,GaN和SiC功率半导体市场规模呈现井喷式增长。

对SiC行业持续强劲增长的预期很高,主要推动力是混合动力和电动汽车销售的增长。市场的渗透也在增长,特别是在中国,肖特基二极管、MOSFET、结栅场效应晶体管(JFET)和其他SiC分立器件已经出现在量产汽车DC-DC转换器、车载电池充电器之中。

越来越明显的迹象是,传动系主逆变器——采用SiC MOSFET,而不是Si绝缘栅双极晶体管(IGBT)—将在3-5年内开始出现在市场上。由于非常多的设备用于主逆变器中,远远多于在DC-DC转换器和车载充电器中的数量,这就会迅速增加设备需求。也许在某个时间点,逆变器制造商最终选择定制全SiC功率模块,而不选择SiC分立器件。集成、控制和封装优化是模块化装配的主要优点。

不仅每辆车的SiC设备数量将会增加,而且对于电池电动汽车(BEV)和插电式混合动力电动汽车(PHEV)的新增全球注册需求也将在2017年和2027年之间增加10倍,因为全球许多政府都锁定目标降低空气污染,同时减少依赖燃烧化石燃料的车辆。中国、印度、法国、英国和挪威都已经宣布计划在未来数十年内禁止搭载内燃机的汽车,代之以更清洁的车辆。电气化车辆的前景一般来说将会因此而变得非常好,特别是对宽禁带半导体而言更是如此。

SiC器件获得成长的最大抑制因素可能是GaN器件。第一个符合汽车AEC-Q101规范的GaN晶体管在2017年由Transphorm发布,而且在GaN-on-Si外延片上制造的GaN器件具有相当低的成本,也比在SiC晶片上制造任何产品都更为容易。由于这些塬因,GaN晶体管可能会成为2020年代后期逆变器中的首选,优于较昂贵的SiC MOSFET。

近年来,有关GaN功率器件最有趣的故事是GaN系统集成电路(IC)的到来,也就是将GaN晶体管与硅栅驱动器IC或单片全GaN IC一同封装起来。一旦它们的性能针对移动电话和笔记本充电器和其他高容量应用得到优化,就很可能在更广泛的范围内大面积普及。相反,商业化的GaN功率二极管发展从未真正开始,因为它们未能提供相对于Si器件更为显着的益处,相关的发展已被证明太过昂贵而且不可行。SiC肖特基二极管已经很好地用于这一目标,并且具有良好的定价路线图。

《SiC&GaN功率半导体报告》

本报告以30多个半导体供应链和对潜在最终用户的访谈为基础。针对这个快速变化的市场,提供了详细、全面的分析,并对主要应用领域的增长驱动力和可能的采用率做出了诠释。同时也针对各种电力设备提供了十年的价格预测,包括中期态势以及乐观与保守情景。

结论:

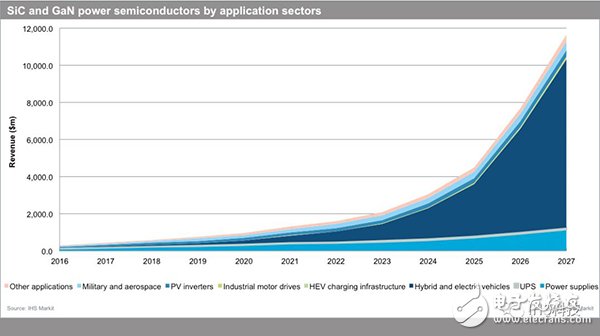

新兴市场碳化硅(SiC)和氮化镓(GaN)功率半导体预计将在2020年达到近10亿美元,推动力来自混合动力及电动汽车、电力和光伏(PV)逆变器等方面的需求。

SiC和GaN功率半导体在混合动力和电动汽车的主传动系逆变器中的应用,将导致2017之后复合年增长率(CAGR)超过35%,在2027年达到100亿美元。

到2020年,GaN-on-silicon (Si)晶体管预期将会达到与硅金属氧化物半导体场效应晶体管(MOSFET)和绝缘栅双极晶体管(IGBT)持平的价格,同时也会提供相同的优越性能。一旦达到这个基准,2024年GaN电力市场预计将达到6亿美元,2027年攀升至17亿美元以上。

-

2015年中国RFID行业市场规模将达373亿元2014-04-16 0

-

未来5年,GaN功率半导体市场会发生哪些变化?2015-09-15 0

-

未来5年无线充电设备市场规模将达135亿,你看好吗?2016-12-08 0

-

【亚派·趋势】2017年全球智能电网市场规模或超208亿美元2018-01-24 0

-

2023年MEMS压力传感器行业规模有望达60亿2018-12-17 0

-

第三代半导体材料氮化镓/GaN 未来发展及技术应用2019-04-13 0

-

5G和电动车的兴起让化合物半导体成为新贵2019-05-06 0

-

浅析化合物半导体技术2019-06-13 0

-

5G建设光模块市场规模预测2020-03-24 0

-

什么是基于SiC和GaN的功率半导体器件?2023-02-21 0

-

2025年全球汽车连接器市场规模将达194.52亿美元?2023-05-22 0

-

2027年功率半导体市场超越100亿美元2018-11-02 3555

-

2024年SiC的市场规模将达19.3亿美元,英飞凌扩展SiC MOSFET产品线2020-04-03 14994

-

GaN和SiC功率半导体市场有望在2027年达45亿美元2021-05-21 2268

-

四大潜力应用助力GaN市场腾飞,易用和可靠性是关键2023-06-08 1733

全部0条评论

快来发表一下你的评论吧 !