拜腾汽车展出一辆拥有50英寸的端到端BYTON共享全面屏的SUV

描述

在2018年的拉斯维加斯CES展上,有着德、美、中三国基因的拜腾汽车,展出了一辆拥有50英寸的端到端BYTON共享全面屏的SUV,用户可以用BYTON Air Touch进行手势控制、用语音控制开展互动。

同时在方向盘、后排驾驶靠椅上也有显示屏。BYTON驾驶员通过触控屏可以触控操作,后排人员也可以享受享受屏幕的互动体验。

除了拜腾,其他汽车厂商也在大力推进车内大屏的更新换代。

代表行业风向标的奔驰,也在2018年4月24日发布了国产A级三厢版,预估20万左右的车型采用了两块10.25英寸液晶显示屏,这原来都是奔驰豪华顶配车型的配置。

越来越多的车企在使用车内多屏,预示了未来汽车的趋势,那么在消费领域活跃了多年的LCD大小屏,为什么现在才开始进入汽车的视野?

《高工智能汽车》咨询了业内人士,了解到一款车规级屏的价格会是同尺寸消费级屏的5倍左右,当然还需要均衡产能、技术、工艺等方面的因素。据称,拜腾的大屏是国内京东方提供,那么京东方是否有能力提供一款量、价、质均符合汽车OEM要求的巨屏?

想要解决这些疑惑,还需要从屏的必备部件——玻璃基板说起。

玻璃基板

玻璃基板是构成液晶显示器件的一个基本部件,这是一种表面极其平整的浮法生产薄玻璃片,基板玻璃是构成液晶面板重要的原材料之一。

基板玻璃在TFT-LCD上游原材料成本中占比约15.2%,对面板产品性能的影响十分巨大,面板成品的分辨率、透光度、厚度、重量、可视角度等指标都与所采用的基板玻璃质量密切相关,作为重要的基底材料,基板玻璃之于TFT-LCD产业的意义相当于硅晶圆之于半导体产业。

基板玻璃作为薄膜显示产业的基石,不仅广泛应用在TN/STN、TFT等液晶面板结构中,也是OLED必不可少的基底材料,基板玻璃重要性受显示机理变化的影响有限,具有不可替代性,未来产业地位稳固。

液晶基板玻璃的主要原料包括:石英粉,碳酸锶,碳酸钡,硼酸,硼酐,氧化铝,碳酸钙,硝酸钡,氧化镁,氧化锡,氧化锌等。它们是玻璃的形成物,玻璃的调整物和中间体成份,构成了玻璃的主体,决定了该种玻璃的物理和化学性质。

玻璃基板的制造工艺主要有浮法、流孔下引法和溢流熔融法三种,目前主流工艺是溢流熔融法。浮法的优势在于产能高、易于基板玻璃面积尺寸的扩大,成本低于其它工艺,但是后段处理带来的开销又抵消了部分成本优势。

浮法以前主要用于TN/STN基板玻璃,后来旭硝子成功利用浮法制造无碱基板玻璃,成为浮法制造TFT基板玻璃的代表厂商。

流孔下拉法需要后段抛光加工,流孔工艺难度较大,产品不良率难保证,工艺优势不明显,已逐渐被淘汰,目前主要使用该工艺的厂商是电气硝子(日本)。

溢流熔融法由著名玻璃厂商康宁(美国)主导,由于此工艺玻璃在成型时不需要接触任何介质(浮法接触液态锡、流孔法接触金属滚轮),不会产生因和介质有接触而造成的玻璃表面性质差异等问题,故此不需要后端抛光等加工,现在已经成为TFT-LCD基板玻璃制造工艺的主流。

配方、工艺、设备

基板玻璃的生产制造,蕴含着大量技术和规范管理经验。TFT-LCD用基板玻璃对玻璃表面平整度和杂质含量要求都是电子级的,使用一般的浮法工艺无法满足如此高的平整度要求,目前只有旭硝子成功使用浮法制造基板玻璃。

基板玻璃主流工艺还是溢流熔融法,而溢流熔融法工艺壁垒高于浮法,需要准确调整温度、流速等多个参数,掌握难度大。

还有配方以及装备的壁垒。溢流熔融法需要正确的玻璃液配方才能稳定成型,玻璃液配方也影响着基板玻璃的光学、化学特性,配方是基板玻璃制造的核心技术,关系到基板玻璃成品的良率。

生产设备一般是玻璃厂商自制,以溢流熔融法为例,由于熔炉、引流槽、溢流砖等关键部件的生产要求高,一些精度和特性的不达标将直接影响最终产品的良率,故在基板玻璃生产设备的制作上也存在很大壁垒。

当然还需要一些其他的高精尖设备,比如光刻机,对,就是芯片生产中用到的那种,我们国家没有的核心技术。玻璃本身并不能显示色彩,显彩需要对玻璃基板进行复杂的工艺流程,包括但不限于晶化处理、喷涂光刻胶、通过光刻机曝光成像玻璃基板等。

在这当中就使用到了光刻机,光刻机是平板阵列工艺生产线中最昂贵、核心的设备。无论AMOLED还是TFT-LCD,都运用到了TFT电路驱动每个像素的主动显示技术。而光刻机的曝光分辨率、套刻精度大小将直接决定最终屏幕显示的精细程度。

光刻机的技术同样是被国外垄断, 光刻机涉及系统集成、精密光学、精密运动、精密物料传输、高精度微环境控制等多项先进技术, 目前世界上最先进的 ASML EUV光刻机单价达到近一亿欧元,可满足 7nm 制程芯片的生产。

ASML是一家荷兰公司,又叫阿斯麦,是一家专门生产光刻机的企业。这家公司是世界上最顶尖的光刻机生产商,ASML拥有世界第二的专利申请量。

世代差

目前全球玻璃基板市场仍然属于寡头垄断市场,前3家企业(康宁(美)、旭硝子(日)、电气硝子(日))垄断了将近95%的市场,其中单独一家企业的市占率就超过了50%。

虽然国内两家企业彩虹和东旭已经实现了零的突破,但就市场规模而言,国内基板玻璃企业还远不足以与垄断企业展开竞争。

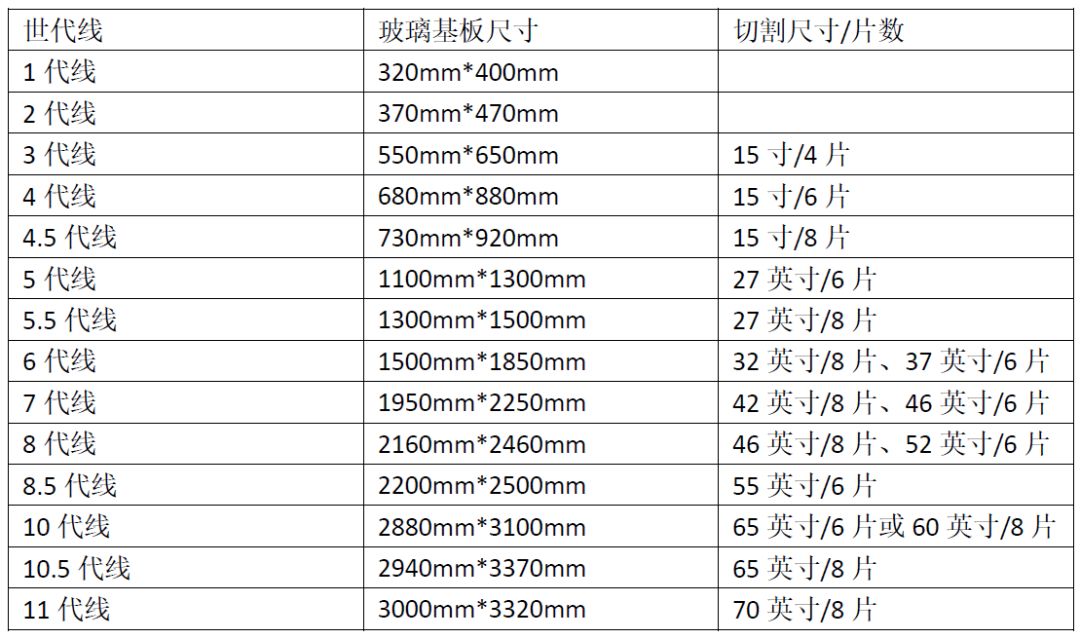

而提到国内外玻璃基板厂商的差距,最直观的便是所谓的显示屏世代线代数了。

玻璃基板不同世代之间,最直接的差异是面积。基板的面积越大,就可以在单块板子上切割出更多的目标基板,目标基板再进行打磨,就可以成为我们所看到的手机、平板、电视机等各种显示器最终的样子。

由于基板本身内含电子电路,因此在切割过程中一旦发生错误,就会使得基板整个报废。基板制造企业是有一定的报废率的,报废率越低,相应成本也就会越低。

而越大的原型基板,能切割成型的目标基板数量越多,相应的报废率也会变低,因此业内才会不断去追求基板的代数,及原型基板的尺寸。2017年12月20日,京东方合肥第10.5代TFT-LCD生产线提前投产,这也是全球首条投产的10.5代线(目前最高世代线),设计产能为每月12万片玻璃基板。

拜腾的50寸大屏,就是在此基板上直接切割而成的。业内人士表示,概念车中展示出了50寸大屏,就表示这样的屏已经可以正常生产。而至于车规方面的要求,是在各个指标上满足相应的要求,这涉及到工艺,以及原材料使用上。

政策推进国产化

面板产能的增加必然带动中国企业对基板玻璃的需求。

去年国内显示面板企业基板玻璃的需求量为7676万平方米,略低于国内市场总体需求,同比增长42.9%,占全球需求量的18.1%。其中8代线的需求5059万平方米,在总需求中占比接近三分之二。

为了整体提升国内的平板显示产业,国家在政策和资金上开始从面板领域向上游设备材料领域倾斜。

国家发改委、工信部联合公布的《2014-2016年新型显示产业创新发展行动计划》在提出“到2016年,按面积计算出货量达世界第二,全球市占率超过20%,产业总体规模超3000亿元”的发展目标同时,还提出了依托国际资源,共建产业链配套体系,初步实现上游装备、材料的规模化生产能力。

目前国内投资兴建的TFT-LCD生产线多为高世代线,增长的基板玻璃需求主要是8.5代线的需求,4.5代线到6代线的需求量仅200万平方米。

也就是说,尽管中国存在做强玻璃基板产业的机会,也有越来越多的企业投身进来,摆脱产品低端化、同质化竞争等仍将是未来一段时间,中国玻璃基板企业面临的主要问题。

目前情况来看,大尺寸和薄型化、柔性显示将是显示玻璃产业的中长期发展的主要方向。比如LGD采用0.5毫米及以下厚度的整体进度已超过95%。在0.4毫米厚度的导入进程中,6代线已有11%的采用率。

因此,今后中国企业应当在“完善现有工艺技术”、“扩大材料装备和玻璃配方的开发应用以及储备新技术”等方向提高加大力度,提升创新能力。

国内已有8条8.5代线投产。在推动基板玻璃国产化方面,东旭集团贡献巨大。目前东旭在成都、郑州、石家庄、营口、芜湖、武汉等多地均有建线,且已开出不小的产量,获利情况也很不错。

另一家更早涉足基板玻璃产业的是彩虹集团。彩虹早期有CRT玻壳的技术基础,随着CRT向平板显示产业的升级,该集团也由此转型生产液晶面板用基板玻璃。

2007年,彩虹在陕西咸阳的一期5代线窑炉点火,这也是国内首条5代基板玻璃生产线,该线2008年9月生产出第一片玻璃。随后几年,彩虹又在合肥和张家港等多地布局建设新的生产线。

-

2010年越南摩托车展 ‖越南汽车展 ‖越南汽摩配件展2009-07-28 0

-

AUTO SHOW 2015 国际汽车展·上海盛大开幕!2015-10-29 0

-

EV CHINA节能与新能源汽车展上海站马上开始啦!2015-10-29 0

-

2016 AUTO SHOW 国际汽车展·上海2015-12-25 0

-

EV SHOW 2016时尚电动汽车展2016-01-11 0

-

2016上海新能源汽车展览会2016-01-29 0

-

2018工博会新能源汽车展-车联网2017-01-10 0

-

2018杭州国际新能源汽车展2018-09-07 0

-

广州国际电动汽车展览会2018-09-28 0

-

搭载华为鸿蒙系统 北京汽车新SUV预告图2021-08-10 0

-

如何设计一辆智能小车?2021-12-21 0

-

R汽车广州车展爆点:5G车预售2020-11-27 1369

-

线上vr车展3d汽车展实现全景逛展会2021-12-20 824

全部0条评论

快来发表一下你的评论吧 !