随着智能安防理念的不断深入,预计2022年安防达到万亿市场

安全设备/系统

描述

众所周知,2012年大量CV初创公司涌入安防市场后,人工智能、深度学习技术运用于安防行业已经成为行业趋势,安防产业对于智能化的需求,让众多玩家将目光转移到智能安防,研发相关的安防智能产品。报告通过对AI助力安防领域应用历程梳理,以及上市安防企业战略布局,还原了安防行业现状,我们认为AI的发展将会直接影响安防格局骤变。

中国开始有安防理念应追溯到1979年,那时安防产品以探测、报警及实体防护为主,为博物馆,要害单位等高价值场所应用,而随着中国安防产业初步形成,安防产品应用领域逐步扩展到金融、房地产、运输服务等行业。进入21世纪,安防中代表性的视频监控产品向着数字化、高清化、网络化和智能化趋势发展,运用领域也开始向安防产品社会化、民用市场转变。

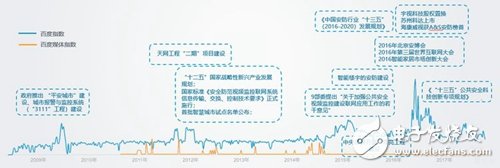

2009年AI技术开始在多行业初步应用,到2012年在安防市场上得到了大规模地落地与应用,人工智能开始推动传统安防产业进化和革新,新兴产业发展规划的出台让众多安防企业开始接触平安城市和智慧城市建设,国家政策方面天网工程和雪亮工程对整体AI安防的推动,智能安防产品运用于实际事件的需求凸显,越来越多的AI和CV公司开始将安防领域作为主要发展点。

从2016年智能安防概念被大面积提及开始,各公司在全国范围内的智能安防领域应用落地举措加大,应用场景也从最初的公安和交通层面开始像其他行业拓展。

良好的发展趋势和应用落地给了政府更多信心,《中国安防行业“十三五”(2016-2020 年)发展规划》指出,“十三五”期间,安防行业将向规模化、自动化、智能化转型升级,且到 2020 年,安防企业总收入达到 8000 亿元左右,年增长率达到 10%以上,按照规划预期到2022年安防行业市场规模将达到近万亿元。

在2017年,安防系统每天产生的海量图像和视频信息造成了严重的信息冗余问题,识别准确度和效率不够,可应用的领域较为局限。在此基础上,智能安防开始落实到产品需求上。算法、算力、数据作为AI+安防发展的三大要素,在产品落地上主要体现在视频结构化(对视频数据的识别和提取)、生物识别技术(指纹识别、人脸识别等)、物体特征识别(车牌识别系统)。

这些产品的广泛应用使得主动应用和事前预警变为了可能;人脸识别、异常行为分析、人数计数、音频检测等智能化应用将事后查证向事前预警前移,有效防止各类案事件的发生;视频浓缩、视频摘要检索全面提升事后处理的效率和质量。大数据应用下的云存储和云计算也在为构建新一代的数据中心和计算中心提供有力的保障。安防从传统模式大踏步迈入智能新时代,从1.0的“事后追溯”、“人防”为主升级为“实时监管”与事前预防、“技防”为主。

技术层面,事件的发现能力、事件的分析能力、事件的研判能力、事件的处置能力、数据采集以及存储能力,应急响应所需的数据要涵盖流量数据、终端数据、SIEM数据、以及结合第三方数据进行分析研判。前端信号的采集和探测设备中开始加入AI芯片,通过智能识别筛选图像再进行传输,减小传输空间和缩短时间,后端处理平台可同时处理的相关前端产品数量大幅度提升,清晰度和识别准确度都显著提高。

利用技术上的优势,珠三角、长三角以及中部地区等智能安防需求高,同时产品落地能力有保障的地区中智能安防已开始全面普及,智能安防产业集群逐步形成。

尽管目前因为到AI技术普及度不高,智能化产品价格偏高,场景应用局限性大,对智能产品接受度不够等因素,目前大部分安防企业对于AI还处在接受并尝试使用阶段,超过90%的市场份额还是传统安防占据,但安防产业对于数据化、智能化的需求,让众多传统和新兴公司纷纷布局,研发相关的安防智能产品,典型新兴公司的像云从科技、商汤科技、旷视科技和依图科技,传统安防巨头,如海康威视、大华股份和宇视科技,也建立独立的智能芯片研发团队,进入智能安防市场占据市场空间。

根据中国产业信息网统计数据,2016年我国安防企业数量近2.2万家,从业人数达160万人。根据2018年同花顺反馈的数据,目前所属概念为安防的上市公司有65家,主营业务为安防的达到17家,新三板企业中有62家公司处于安防领域中,相关业务与安防有关的达到86家,其中大部分业务基于平安城市建设、智能交通、金融等细分应用领域技术研发。随着智能安防理念的不断深入,2022年安防达到万亿市场的预期成果不会推迟,只会提前到来。

- 相关推荐

- 智能安防

全部0条评论

快来发表一下你的评论吧 !