汽车芯片国产化为何步履艰难?技术差距到底有多大?

描述

前段时间中兴遭到美国商务部“封杀”事件引起了广泛讨论。芯片作为核心产业,有不少专家学者提出应该举国之力攻克我国现代工业的“芯病”。

芯片,是指内含集成电路的硅片,体积微小,是手机、计算机或者其他电子设备的核心所在,可以将其看作电子设备的“大脑”。在信息时代,芯片是各行业的核心基石,汽车、电脑、手机、家电、高铁、电网、医疗仪器、机器人、工业控制等各种电子产品和系统都离不开芯片。可以说,芯片产业是一个国家高端制造能力的综合体现,是全球高科技领域的战略必争制高点。

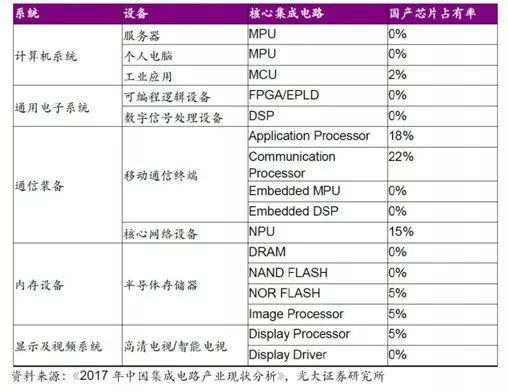

当前中国核心集成电路的芯片占有率

目前全球 IC 产业进入深度调整的转折期,传统个人电脑业务进一步萎缩,智能终端市场增速放缓,智能汽车等新兴应用成为驱动 IC 发展的重要力量。

1汽车芯片国产化为何步履艰难?

从今年初,科技部认定的164家独角兽清单可以看出端倪。从各领域分布数量看,164家独角兽企业主要分布在电子商务领域和互联网金融领域,二者分别有33和21家独角兽企业,硬件层面的创新企业屈指可数,芯片企业也只有比特大陆和寒武纪2个作为代表。

芯片一个相关产业链很长,而且需要各领域协同的行业。简单的区分就涉及软件、计算机、新材料,制造装备、精密加工,化工原料等不同行业。虽说我国在全产业链上都有所布局,但很少有能做到国际顶尖的企业。

芯片这个领域,投入很大,周期很长,风险很高,市场竞争很激烈。过去中国企业,还真没几家能玩起来。比如消费级电子产品的手机芯片,雷军就说过“芯片行业10亿起步,10年结果。”芯片研制出来,至少要卖几千万件才能收回成本。如果只卖100万件,对不起,每个芯片的平均研发成本就要1000多块钱。芯片比市面的手机还贵,这生意就没法做。车规级芯片更是如此。而且芯片研制出来,放到市场卖,还要面对行业巨头,传统芯片巨头在这个领域深耕很多年,他们不会拱手让出市场地位。

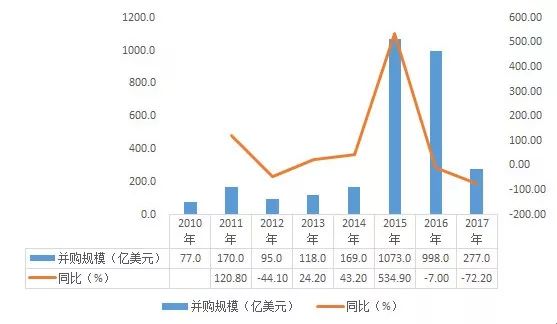

世界半导体产业并购规模及增长情况

另外芯片技术迭代很快,新一代技术就是比旧一代技术强,芯片追赶者一个没追上,就会被杀死在半路。几十亿元的投资,说没就没,没有几家企业能冒得起风险。

2技术差距到底有多大?

目前拥有汽车芯片设计能力的公司都是一些行业巨头,如英特尔、高通、英伟达等。而有能力同时设计和制造处理器芯片的大厂只有英特尔和三星。

而我国集成电路(IC芯片)产品由于技术、品质等方面还存在诸多不足,总体水平与国际巨头存在2-5代的差距,同时还存在“供不应求”的问题,自给率不到10%,因此长期高度依赖进口。

尽管目前芯片大约占新能源汽车制造成本的10%,但随着汽车智能化、网联化的到来,芯片所占的成本将持续提升。预计2020年每辆车将使用1000颗芯片,因此汽车芯片也是汽车产业转型升级的关键。

目前我国汽车芯片需求持续增长,汽车产量和汽车半导体成分是两个主要因素:

汽车产量方面,中国汽车工业协会数据显示2016年我国汽车产量超2900万辆,全球占比稳步升高;

汽车半导体成分方面,IHS数据显示,我国2016年每辆汽车半导体成分约为 235 美元,远低于日本、美国、欧洲水平。

眼下,我国作为全球最大的单一汽车市场,集成电路(IC芯片)已经连续5年进口额超过2000亿美元,尤其是2017年我国半导体芯片进口花费已经接近原油进口的两倍。

国际上主流的芯片诞生场景是:在中国品牌的服务器上用着美国的eda软件设计芯片,芯片中可能还用到了来自英国ARM公司的IP,然后到新加坡进行芯片加工制造,在香港交货以后,送到江苏封装测试。我国的大部分芯片也在类似的流程里诞生。这次危机告诉我们,这样的流程有多脆弱。上述环节,除了封装尚能自足外,最顶尖的技术能力全部都被卡脖子。

我们具体看一下当前我国在集成电路各个环节的情况:

IC设计:大陆地区在这个领域主要有以下企业:紫光集团、华为海思、中兴微电、汇顶科技、国科微、士兰微、上海贝岭和中电华大等。近几年我国IC设计的成长还是有目共睹的,受益于本土市场的催动,2015 年我国 IC 设计业实现了26.5%高速增长,规模达到1325亿元,且占我国集成电路产业的比重由2012年的28.8%提升至2015年的36.7%。2016年,我国IC设计业继续保持了24.10%的高速增长,规模达到了1644.30亿元。根据2017年的调研数据显示,我国大陆地区IC设计业规模仅次于美国和我国***地区。

封装测试:这个领域大陆地区主要的企业有太极实业、华天科技、通富微电、晶方科技、苏州固得这几家,看着虽然企业数量不多,但是我国大陆地区在半导体封测上还是具有很强的实力的。在封装领域,我国企业技术水平和世界一流水平已经不存在代差,体量已经进入世界前三位,且发展速度显著高于其他竞争对手。2012年,中国大陆地区集成电路封装测试业的收入仅为805.68亿元,2016年变为1523.2亿元,是2012年的1.89倍。

晶圆制造:集成电路的三大环节,大陆地区在制造领域最弱小。在晶圆制造方面,大陆地区有中芯国际、华虹半导体、福建晋华和晶合科技等潜力股。虽然当前大陆地区晶圆制造不强,但近年发展势头很猛。据SEMI统计,2017到2020年全球计划兴建晶圆厂62座,其中26座将落户中国,占比达到40%。

纵观整个半导体产业链,还有一个领域我们不得不重视,那就是半导体设备,晶圆制造产业落后和设备落后有很大的关系。

3是否能实现追赶

中国真的没有芯片技术吗?答案是否定的。单纯的计算速度,我们没有问题。 毕竟在上一届全球超算大赛中,自研申威处理器夺得第一也算出尽风头。上个月,中科院旗下的寒武纪科技公司发布了我国自主研发的Cambricon MLU100云端智能芯片,理论峰值速度达每秒128万亿次定点运算,达到世界先进水平。

问题的关键在于,即便你有了芯片,即便你的芯片计算速度在实验室中比别人的还快。但是:

这个CPU在应用场景中的算力如何?是不是大打折扣?

你有了芯片,有系统吗?有应用吗?有生态吗?

主要原因有四:

一是,我国芯片产业起步较晚,缺少技术储备,国内难以找到相关的高端技术人才来支持研发。根据中国工业和信息化部软件与集成电路促进中心发布的数据显示,2017年中国集成电路从业人员总数不足30万人,缺口40万人。

二是,摩尔定律表明,芯片产业更新换代速度快,投资较高,回报较慢。一般企业很难有雄厚的资金和资源能力。

三是,技术门槛高。相比其他消费类电子芯片,汽车芯片对可靠性要求更高。一般消费类电子芯片工作温度在零下20摄氏度~70摄氏度,而车载芯片的工作温度必须满足零下40摄氏度~85摄氏度,还要能经受住冷热冲击、电磁兼容、抗干扰等压力。这对汽车芯片供应商形成了一定的技术门槛。

四是,行业协同机制的缺失。

4如何实现突破

业内众所周知,芯片产业有三大壁垒:资金、技术、人才。芯片产业的发展需要投入大量的人力、物力、财力,而且这些投入在短期内难以看到成效,单个企业的单打独斗是远远不够的。说到底,集成电路产业是一个国家综合国力的比拼。

国内芯片企业应加快开展国内产业链企业协同和国际化合作,引进高端技术和人才,提高芯片的设计、工艺、验证等水平。

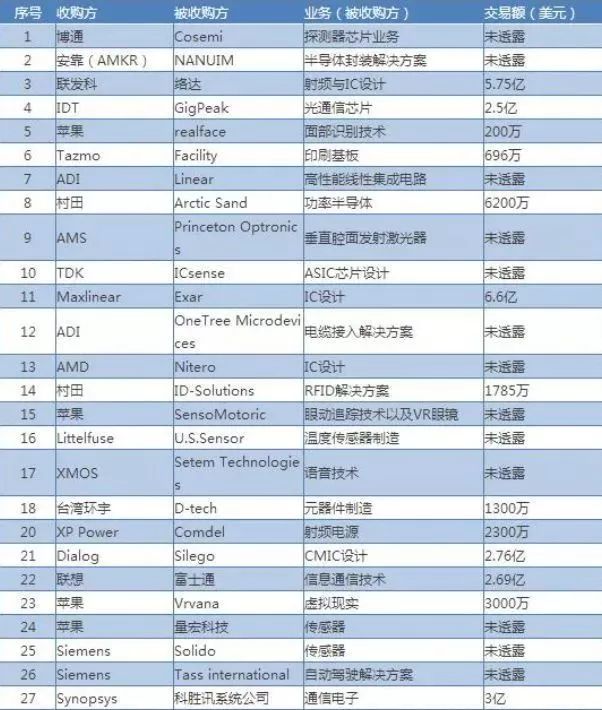

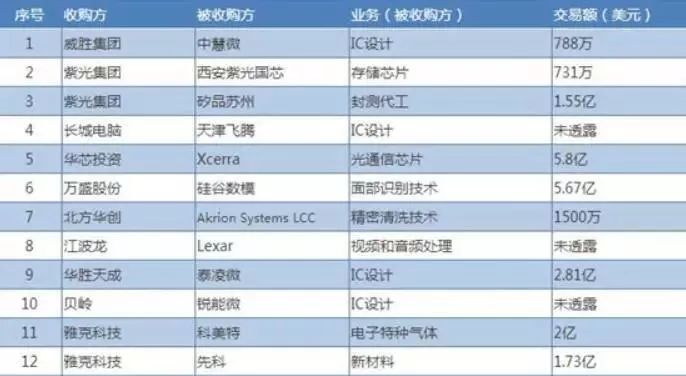

随着高级汽车驾驶辅助系统(ADAS)、自动驾驶、车联网(V2X)、新能源汽车等新产品和新功能层出不穷,算法芯片、毫米波雷达、激光雷达、新型MEMS传感器等技术飞速发展。此背景下,全球芯片企业整合并购动作频繁,半导体产业重心向中国转移。并购、合并也成为了汽车芯片企业的发展新方向。

国外半导体行业收购事记

国内半导体行业收购事记

表中数据来源:DRAMeXchange

事实上,早在2014年,国家先后出台了《国家集成电路产业发展推进纲要》、《关于集成电路生产企业有关企业所得税政策问题的通知》等鼓励性文件,成立了注册资本为987.2亿元的首个国家集成电路产业投资基金,来扶持芯片产业链的相关企业,尤其是加大对龙头企业的扶持,鼓励企业增加对重点领域关键技术的研发投入。继2014年国家集成电路产业投资基金开始运营后,国家集成电路产业投资基金第二期方案已上报国务院并获批,二期募资规模将超过1500亿元。而中国企业也试图采取走出去并购的模式,提高技术水平。

而随着“中国制造2025”等利好政策和“中国芯”等概念的提出、芯片进口替代需求强烈,政府方面的大力支持都将促进国内厂商自主研发芯片,以获取产业链上的高附加值。

而随着创新投入的不断加大、创新机制的日益完善、知识产权意识的逐渐提高,我国芯片产业去“空芯化”,虽任重道远,仍有望实现。

中国的科技短板不仅仅是芯片,科技创新一日千里,没有人能预见什么技术是下一个“芯片级的大国重器”,或许只有“企业家精神”的高扬才能实现面向未来的创新。

-

敢问那位大哥可以告诉我人体电阻到底有多大2013-01-12 0

-

请问协调器的地址表到底有多大2018-08-18 0

-

汽车仪表盘那双“眼睛”,环境光传感器到底有哪些作用及功能?2019-02-22 0

-

请问运算放大器的输入和输出电压范围到底有多大?2021-04-06 0

-

【全国产化系列】Firefly推出多款全国产化核心板2021-06-15 0

-

请问车规级芯片到底有哪些要求?2021-06-18 0

-

芯片工艺从目前的7nm升级到3nm后,到底有多大提升呢?2021-06-18 0

-

人工智能AI芯片到底怎么用2021-09-22 0

-

0Ω电阻的阻值到底有多大?0Ω电阻到底能过多大电流?2021-10-14 0

-

max1978国产化2022-06-27 0

-

全国产化全志A40i核心板,照亮电力设备国产化之路2022-09-16 0

-

中国CPU和美国差距到底有多大2017-01-03 6407

-

国产芯片和进口芯片差距究竟有多远?芯片的国产化只能靠BAT了吗2018-05-31 5929

-

新能源储能的市场到底有多大2020-10-25 1919

全部0条评论

快来发表一下你的评论吧 !