美国运营商正在走向三足鼎立

电子说

描述

说起我国的三大运营商,大家也许可以脱口而出:中国移动、中国联通、中国电信。当别人的运营商已把矛头指向未来,指向互联网巨头们,指向差异化竞争,如离弦之箭走向转型之路时,我们的现实情况是:在几乎已饱和的移动市场,我们还在互相挖墙脚,玩策反,摆地摊,过度营销,跪着挣钱…然而,KPI根本完不成。

在尚有点空间的宽带市场,提起不限量争抢新增流量用户,我们的那个内战,那个好惨烈...

那么,提起美国的运营商,你能了解多少?

一、美国运营商正在走向三足鼎立

美国有四家全国性的移动运营商,AT&T和Verizon是两大巨头,用户规模遥遥领先,T-Mobile排名第三,排名第四的是日本软银集团旗下的Sprint公司。四家移动运营商相互竞争。

上月,排名第三和第四位的T-Mobile和Sprint希望能够在未来三天内敲定最终的合并协议。如果合并谈判能够修成正果,合并后的新公司,用户规模可能超过AT&T,成为行业老大,未来美国电信市场将形成三国演义的新格局。

知情人士还透露,根据各方就股票交换率的谈判情况,T-Mobile的大股东——德国电信将持有T-Mobile与Sprint整合后公司40%以上的股权。不过,这位不愿透露姓名的消息人士还表示,德国电信与日本软银集团之间的谈判也有可能会在最后一刻崩盘。

如果两家公司这项规模达260亿美元全股票方式并购交易完成,并且认为此交易能够获得持怀疑态度的监管机构的批准,将会创造数千工作岗位,并且将会帮助美国在创建下一代5G移动网络竞争中击败中国。

二、美国四大运营商的基本情况

AT&T

AT&T是一家美国通讯跨国大企业,也是美国最大的固网电话服务供应商及第一大的移动电话服务供应商,此外还提供宽频及收费电视服务。

AT&T的前身是由电话发明人贝尔于1877年创建的美国贝尔电话公司。1895年,贝尔公司将其正在开发的美国全国范围的长途业务项目分割,建立了一家独立的公司称为美国电话电报公司(AT&T)。

AT&T曾长期垄断美国长途和本地电话市场。

1984年,在美国政府反垄断政策的强制干预下,公司的本地电话业务被分裂出去,分拆出一个继承了母公司名称的新AT&T公司(专营长途电话业务)和七个本地电话公司(分别是:贝尔太平洋公司、Ameritech公司、贝尔西南公司、贝尔西部美国公司、贝尔大西洋公司、贝尔南方公司和Nynex公司),美国电信业从此进入了竞争时代。经过一系列的合并以后,到现在只有3个还保持着完全独立。

2005年,原“小贝尔”之一的西南贝尔以160亿的价格收购AT&T,合并后的企业继承了AT&T的名称。

目前,AT&T合计为1.5亿户提供服务,当中8510万户为无线用户。总部位于美国德州的达拉斯市中心。

Verizon

Verizon,即威瑞森电信,为世界上数一数二的通讯跨国联合大企业。公司总部位于纽约市,主要业务为语音通话、固定宽带和无线通信。

Verizon的前身是“大西洋贝尔”,即1983年AT&T所分拆的七个“小贝尔”之一。1997年大西洋贝尔与另一家“小贝尔”NYNEX合并,随后在2000年收购通用电话电子(GTE,美国当时最大的本地电话交换公司),并改名为现在的“威瑞森”(Verizon)。公司正式合并后,Verizon一举成为美国最大的本地电话公司、最大的无线通信公司,全世界最大的印刷黄页和在线黄页信息的提供商。

2015年5月11日Verizon宣布44亿美元收购美国在线。

T-Mobile

T-Mobile是一家跨国电信公司,是德国电信的子公司,属于Freemove联盟(FreeMove是欧洲的一个移动运营商联盟,于2003年由T-Mobile、Orange、TIM和Telefónica组成。)。T-Mobile在西欧和美国营运GSM网络并通过金融手段参与东欧和东南亚的网络营运。该公司拥有1.09亿用户,是世界上最大的移动电话公司之一。

T-Mobile USA前身是VoiceStream(已收购无线营运商PowerTel, Aerial和Omnipoint)。VoiceStream在2001年5月被德国电信以240亿美元收购。总部设在华盛顿Bellevue。T-Mobile USA是美国市场上第三大营运商,也是继Verizon Wireless之后的超过160万用户的的第二大成长最快的公司,平均每季度增长1百万用户。它也是唯一一家在欧洲和美国使用统一品牌的移动电话公司。通过国际漫游协定连接到德国电信并与其他GSM网络兼容,T-Mobile USA比任何一家美国无线营运商提供更多的全球范围内更多的覆盖面积。

Sprint

美国Sprint公司成立于1938年,前身是1899年创办的Brown电话公司,当时是堪萨斯州的一家小型地方电话公司。目前,Sprint公司已成为全球性的通信公司。

2005年之前,该公司称作Sprint Corporation。合并了Nextel通信公司后改为Sprint Nextel Corporation。

2012年10月14日,日本电信商软银(SoftBank)宣布收购Sprint Nextel公司70%股份,总计201亿美元,该交易于2013年7月完成。由于Softbank的部分收购及Nextel网络的关闭,该公司自Sprint Nextel更名回Sprint。于2013年8月,SoftBank增购新Sprint公司股份,总持股占比增加为79.07%。

三、美国四大运营商之间的竞争并购史

美国的电信行业从一开始是一家独大的,但之后慢慢变成了四大运营商之间的竞争追逐,近几年也频频有并购的消息出现。

早在2011年3月20日,AT&T宣布已与德国电信达成协议,将以390亿美元的价格收购德国电信旗下的T-Mobile USA。一旦交易获得批准,当时排行老二的AT&T的用户(8600万)和当时排行老四的T-Mobile USA的用户(3400万)总和会达到1.2亿,占据美国移动市场约43%的份额,这将使它领先当时排行老大的Verizon的9400万用户群。这也意味着当时的AT&T,将超越Verizon荣升为当时美国第一大移动运营商,美国移动运营市场将在7年前就开始呈现三国纷争的局面。

但由于审批程序漫长,AT&T预计完成收购仍需一年时间。但由于美国反垄断部门的坚决反对,AT&T决定放弃收购计划,并为此支付30亿美元违约金。为这段长达9个月的并购战画上了句号。

关于T-Mobile和Sprint被传合并的消息,这也并非第一次。去年10月份,路透社援引消息人士的说法称,美国第三和第四大运营商T-Mobile和Sprint计划在不出售资产的情况下宣布合并协议。在监管部门要求做出让步之前,两家公司希望保留尽可能多的频谱资源。

在宣布并购时,企业大多不会立即公布资产剥离计划。此举也被指两家公司计划不提前做出让步,从而面对美国反垄断和电信业监管部门的挑战。虽然美国司法部的反垄断专家对这笔交易持怀疑态度。但只有到合并宣布之后,监管部门才能对此展开调查。

四、5G的投资有多大,竟然让全球运营商心惊胆战?

1、全球5G投资是个天文数字。

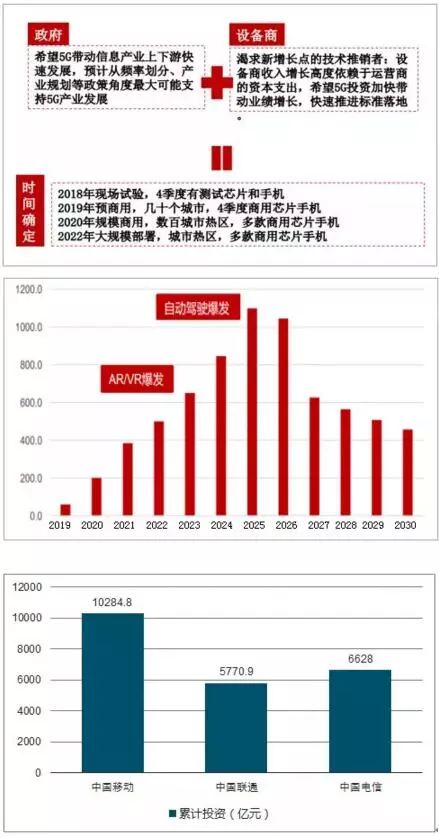

5G技术发展势头迅速加快,一些国家围绕5G展开竞争,其中很多国家力争在该技术领域取得领先,最明显的是美国和中国。美国无线运营商应该会从2018年下半年开始在5G设备上投入大量资金,这一动作早于之前预计的无线运营商要到2019年或更晚才会大举投资发展5G技术。

参考OVUM咨询报告,非标5G和3GPP标准5G的RAN侧设备投资曲线如下,预计到2020年会有50亿美金的 总投资。其中2017年以美国Verizon私标FWA的投资为主,从2018年开始亚太及欧洲的5G投入崛起,到 2019-20年中国移动5G小规模商用后,亚太区域成为5G主力。

2、国内5G投资会压垮中国运营商。

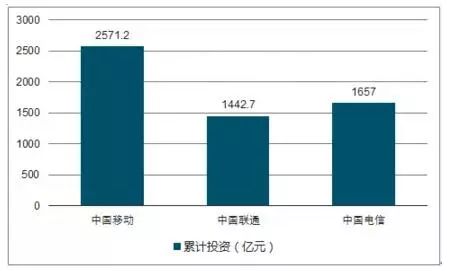

按照目前中国三大运营商4G成熟网络预测,目前中国三大电信运营商4G基站数超过380万,累计投资超过5700亿,建设周期5-6年左右。

5G全覆盖预计累计投资2.3万亿左右,投资规模是4G的4倍。

我判断未来5G初期完成30%热点区域连续性覆盖,整体投资大概为7000亿左右,但是由于盈利模式受限,其投资周期预计将长达10年。

五、国内运营商要想在5G领先除了合作共享就只有合并一条路。

1、国内运营商投资有瓶颈

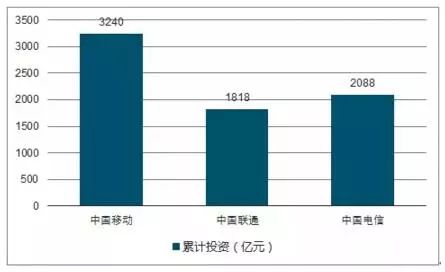

从各种数据来看,2018年运营商投入4G建设的预算创新低,而5G建设要到2019年才开始。这其中无疑会影响通信设备商今年的营收。截至3月28日,三大运营商的年报均披露完毕,从2018年资本开支计划来看:中国移动总资本开支计划为1661亿元,同比下滑6.4%;中国电信总资本开支计划为750亿元,同比下滑15.5%;中国联通总资本开支计划受混改影响资金流得以改善,预计开支500亿元,有所增长,不过此前建设投资已经连续多年下滑。三大运营商合计预算开支2911亿元,低于去年预算的3100亿元。

同时,业界担忧5G时代运营商是否会重演4G初期的徘徊。轮到(电信、联通)4G FDD牌照的时候,又比中国移动4G建设迟了整一年。一方面是由于3G窗口期的红利还没过,另一方面也是投资没收回来,运营商在4G初期没啥动力。

5G依赖运营商、设备商等多方协作推进,一旦技术、标准、牌照等万事俱备,则5G网络的建设和商用进程将取决于运营商的资本开支,因而一旦运营商出于各种原因考虑使得资本开支低于预期,将对产业链各方产生重大影响。

2、国内运营商共享合作是一条路

中国上市公司协会会长,全球移动通信协会高级顾问,中国移动通信集团公司前董事长王建宙建议:未来网络建设成本更高,网络同质化越来越严重,消费者也会更加关注服务、体验,5G时代运营商能够共享网络。随着电信运营商的服务收入增长陷入困境,全球范围内通过合作伙伴关系或共享基础设施来降低5G部署成本的运营商越来越多。西欧部分电信运营商(包括英国)已经成立了合资基础设施公司。与此同时,在美国像Crown Castle International Corp和American Tower Corp这样所谓的“铁塔公司”已经在兴起,它们向AT&T、Verizon和T-Mobile US这样的电信运营商提供铁塔租赁服务。

3、国内运营商合并是最快的选择

调皮的一句话来描述现在通信的格局:因1家垄断,找2家陪玩,得3分天下之名,引第4家入局太慢,忆5兄弟分家,悔发6张牌照,变7天上班,建了8张网,借9个胆子也不敢合并,都老了现在10分后悔。

面对三分天下已经失衡的运营商格局及四十几家虚拟运营商的出现,如果用三四定律分析会有什么结论?在一个稳定的竞争性市场中,有影响力的竞争者数量绝不会超过三个。其中,最大竞争者的市场份额又不会超过最小者的四倍。这就是闻名商界的“三四律”。第一名的份额的1/4必然小于第三名总额,也就是说,第三名的总额必然超过第一名的1/4。

而现状是移动3G4G的份额的四分之一是18%远大于第三名,基本和第二名相当,移动利润总额(以半年为例)573亿的四分之一是143亿整整超过第三名的两倍。

说明了啥?首先国内可以看做是四家电信运营商在运营,包含42家虚拟运营商,超过三家,已经够多了;仅分析三家基础电信运营商的份额已经失衡,预示着通信市场就不是稳定的市场,这个不稳定的通信市场的必然结果就是导致趋于垄断,形不成有效竞争,而且在局部反而形成了恶性竞争。

或许三大运营商合并(拆分移动与联通、电信合并)就能结束三个火枪手无休止厮杀,因为解决的途径就是:双寡头垄断。据此,我国电信市场结构最终会重组为两家。有依据,请仔细看图:

我预计:到2025年,中国的5G用户数将达到5.76亿,占全球总数逾40%。

5G要来了,要想世界领先,运营商的投资是先行的最重要保障,那么是否意味着中国通信市场的格局调整或随之而来了?

在这个时间点上谈论合并,在没有公布之前都是一个笑话:一个年轻员工去庙里问禅师:联通和电信真的要合并吗?求大师指点。禅师拿了两个鸭蛋,一个是生的,一个是咸的,砸在年轻人头上。禅师问年轻人:哪个蛋砸的疼?年轻人回答:咸的蛋疼。禅师说:闲得蛋疼就去找点事做,不好好干早晚得滚蛋!

-

运营商是如何使我们宽带便宜的?#运营商 #网络工程师#硬声创作季Hello,World! 2022-10-23

-

有关运营商3G网络的安全筹谋2010-03-16 0

-

[运营生涯] 国家对三大运营商的真正考虑2014-09-10 0

-

国际运营商物联网布局及启示2016-05-25 0

-

工信部制定政策:5G技术将给三大运营商带来什么?2018-05-31 0

-

运营商WCDMA终端测试2019-06-05 0

-

H3C运营商室内分布系统合路解决方案2019-07-12 0

-

嵌入式芯片三足鼎立2019-07-31 0

-

为什么OTN成了运营商的共同选择?2019-09-12 0

-

三大运营商11月成绩单对比分析2020-12-18 0

-

运营商能给车联网带来什么?2020-12-22 0

-

美国四大移动运营商的5G部署进展2021-02-03 0

-

运营商的数据资源2021-08-31 0

-

讲一讲三大运营商的物联网卡选择哪个比较合适2022-01-12 0

-

HVR 、DVR、NVR三足鼎立2016-12-27 1016

全部0条评论

快来发表一下你的评论吧 !