小米推迟CDR发行申请,择机启动还是估值问题?

描述

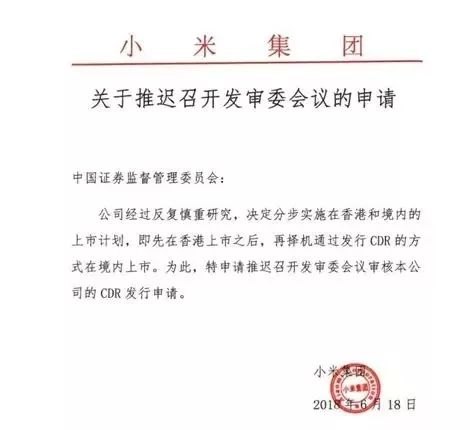

6月19日早间,小米官方微博称,公司经过反复慎重研究,决定分步实施在香港和境内的上市计划,即先在香港上市之后,再择机通过发行CDR的方式在境内上市。为此,公司将向中国证券监督管理委员会发起申请,推迟召开发审委会议审核公司的CDR发行申请。

而在此前,小米在CDR招股书中曾表示,小米集团坚持以中国境内证券交易所为主上市地。

一时间,小米推迟CDR发行申请的新闻可以说是铺天盖地。

据接近小米IPO的中介人士称,考虑到境内资本市场环境的不确定性,同时CDR是一项创新举措,为了更有质量的发行,保证各方权益,决定CDR暂缓审核,后续择机重新启动;小米发行H股已经通过联交所的聆讯,将很快启动,估值目前维持在700亿美元以上。

另据证券时报消息,证监会相关人士称,“传统的市盈率等估值方法不完全适用(发行CDR)试点企业,新的成熟的估值模式尚未建立或未经有效检验,估值和定价难度较大,需要通过充分的市场询价来发现价格。”要求询价机构在发行定价中,报价前进行独立、深入、客观的研究,保持足够的审慎,报价要经得起时间检验和市场各方推敲,切实起到对发行人的价格约束作用,促进发行人审慎定价。

小米先不玩CDR了

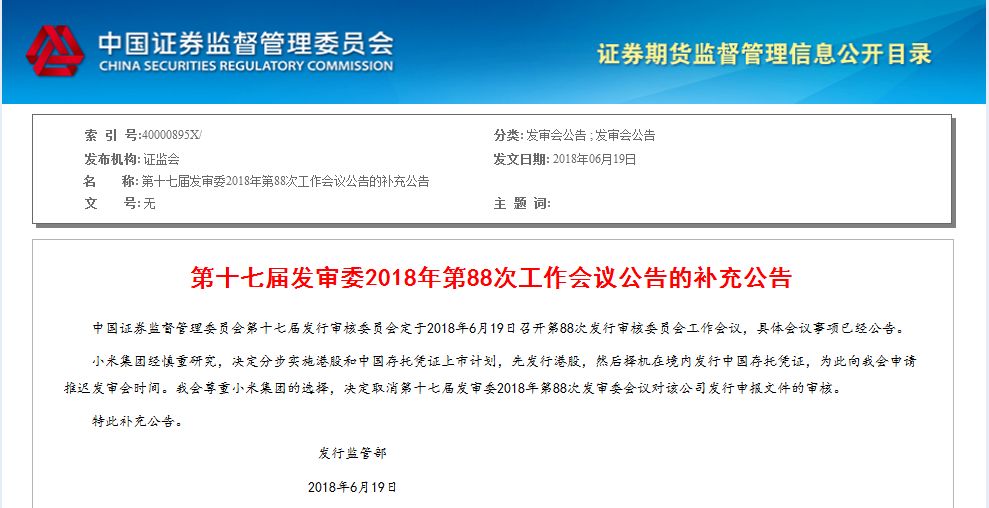

根据证监会官网披露的第十七届发审委2018年第88次工作会议公告的补充公告显示,小米决定分步实施港股和中国存托凭证上市计划,先发行港股,然后择机在境内发行中国存托凭证,为此向证监会申请推迟发审会时间。证监会尊重小米的选择,决定取消第十七届发审委2018年第88次发审委会议对小米发行申报文件的审核。

小米集团与证监会一搭一档,“有里有面”,看似合情合理。但与6月14日证监会发给小米的《反馈意见》联系起来就露出了破绽。面对证监会2.5万字的《反馈意见》,小米的回应不到80字,核心就是三个字“不玩了”。

据了解,证监会的《反馈意见》包括规范性、信息披露等多个层面的84个问题,涉及同业竞争、公司治理、股权激励、关联交易等内容。

小米暂停发行CDR的消息让不少人松了一口气。事实上,在端午节前看到小米将于19日上发审会审核的消息,就有多位业内人士对笔者表示感到隐隐不安。一方面,小米在硬件制造商与互联网科技企业之间的“身份选择”让投资者估值无所适从,另一方面,资本市场迎接新经济的改革节奏,也显得有些过于“快马加鞭”。

择机启动还是估值问题?

对于此次小米选择“择机启动CDR”,也有一种说法与估值有关。近期监管部门先后召集机构召开了两次有关创新企业该如何定价的会议,目的其实也是希望通过合理定价,努力引导市场各方理性投资,维护市场平稳运行。

据证券时报,试点企业如何定价、会不会出现定价过高已成为中小投资者越来越担心的问题。证监会有关人士表示,A股市场以散户投资者为主,市场脆弱,投资者风险识别和风险承受能力相对较弱,在对试点企业进行估值定价时,更谨慎报价。

“传统的市盈率等估值方法不完全适用试点企业,新的成熟的估值模式尚未建立或未经有效检验,估值和定价难度较大,需要通过充分的市场询价来发现价格。”证监会相关人士要求,询价机构在发行定价中,报价前进行独立、深入、客观的研究,保持足够的审慎,报价要经得起时间检验和市场各方推敲,切实起到对发行人的价格约束作用,促进发行人审慎定价;在新股或存托凭证上市后,有责任引导市场各方理性投资,维护市场平稳运行。

不难发现,证监会对于新经济企业的定价估值问题是慎之又慎,这也就不难理解证监会对小米2.5万字“84问”的涉及之广、问题之细、思虑之慎。

A股落后港股一步

此前对于小米决定先发行CDR的做法,香港舆论普遍对“港交所或失头啖汤”感到遗憾。港媒分析小米决策背后的原因,多认为估值是一大关键。按照之前的预想,若小米CDR顺利发行,A股将历史性的迎来首个同股不同权上市公司,同时也开创了亚洲先河。

小米采用的不同权投票架构为,A类股份持有人每股可投10票,B类股持有人每股可投1票。因此雷军能够以31%的持股比例,控制56%的投票权。小米联合创始人林斌以15%的持股比例,控制着30%的投票权。这意味着小米后续融资的空间和雷军套现的空间都非常大,小米团队完全无需担心“野蛮人”。

此外,按照其他股东和雷军签署的投票权委托协议,雷军作为受托人可实际控制另外2.2%的投票权,总计控制57.9%的投票权。

原本A股可抢先港股一步,成为亚洲同股不同权模式的开创者。没曾想剧情大反转,A股落后港股一步。而此前的独角兽战略配售基金一时间更是处于尴尬的境地。

6月11日,作为被业界认为是CDR的重要配套措施,南方、易方达、嘉实、华夏、汇添富、招商等六家战略配售基金正式开放认购。目前认购时间已经结束。

证券时报报道称,有分析人士表示,短期内若没有独角兽公司在境内发行,战略配售基金的投资主要还是债基,战略配售基金不是仅投资CDR,只要是新经济创新型企业的CDR和IPO,战略配售的都可以参与。

赴港上市后再“回A”

会令市场信心更大

针对小米推迟CDR发行申请一事,德勤中国全国上市业务组联席主管合伙人欧振兴认为,虽然新上市改革制度出台后,下半年将会陆续有不少新经济公司在港上市,但仍维持全年的集资额预测在1,600亿至1,900亿元不变,这主要是因为外围有众多不确定因素影响资本市场,包括中美贸易关系等,令一些公司或会因而延迟上市计划。

欧振兴指出,A股的主要问题是零售投资者占比达九成,相信内地监管机构会比较关注新经济或独角兽公司在当地上市后,造成大量溢价带来的市场波动。

另一名合伙人纪文和补充称,由于小米仍未在市场上定价,因此相信待在香港上市后,股价相对稳定,再回内地上市会令市场信心更大。他亦相信,随着CDR发展日渐成熟,未来其门槛有望进一步降低。

-

麦克风 | 小米今日起在港公开招股,这些你都知道了嘛2018-06-26 0

-

中国计划引入基石投资者帮助阿里小米发行CDR,为科技巨头发行CDR让路2018-06-07 1110

-

小米或成首家CDR企业_IPO市值或达750亿美元2018-06-03 3110

-

小米有望成首家申报CDR企业,独角兽回归和CDR发行将拉大券商差距2018-06-11 874

-

小米冲刺首家CDR,同日通过IPO聆讯,估值或为750亿美元2018-06-11 3361

-

小米香港上市前公布巨额亏损,成国内首份CDR招股书2018-06-13 5529

-

小米A股或募资320亿元 成功拉开了CDR的序幕2018-06-16 594

-

小米分步实施香港和境内的上市计划,CDR暂缓审核2018-06-19 3706

-

小米推迟CDR发审_证监会给予“尊重”2018-06-20 3357

-

小米在香港预备上市,IPO规模上调至最多61亿美元2018-07-10 353

-

小米决定暂缓发行CDR,将独角兽腿上风口浪尖上2018-06-27 2841

-

小米因估值问题选择取消CDR2018-07-10 858

-

小米CDR发行申请火速刷新富士康光速IPO2018-06-23 2705

-

小米融资额或超358亿2018-06-23 5584

-

小米的上市之路2018-06-23 3912

全部0条评论

快来发表一下你的评论吧 !