CATL宁德时代新能源上市以后当前和近几年的情况

描述

CATL宁德时代新能源上市以后,一直延续涨停板的格局(在昨天一打开就跌下去,我以为这是一个入手的机会),以各路证券行业的考虑,可能这一波要冲到2000亿这个规模再根据业绩来调整最终比较稳定的市值。我这里想主要切入CATL当前和近几年的情况,来对于这家看似横空出世,但是实际其实是中国锂电产业积累多年的一个典型的企业做出一些相对客观的解读。

对于一个锂电企业而言,它本身的产品是需要由汽车和其他领域的客户所集成和应用,其最终的业绩也是取决于

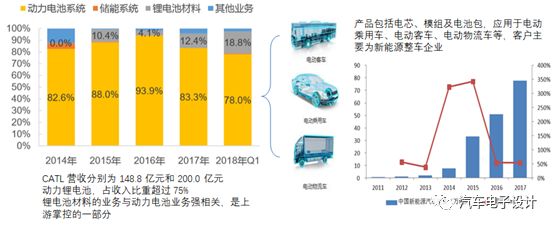

产品的技术发展的成熟度,所以我们首先来看它的核心市场。从2014年开始,由于中国新能源汽车的快速起飞,使得CATL的主要产品还是围绕这个主体不断增长。在这个增长数字的背后是相应的财政补贴和地方政府对于新能源汽车的偏向,产业支持力度很大。在这个大前提下,整个业务的持续性是健康的。

图1 CATL的产品市场主要根植于动力电池这个领域,由新能源整车企业的产销情况所决定

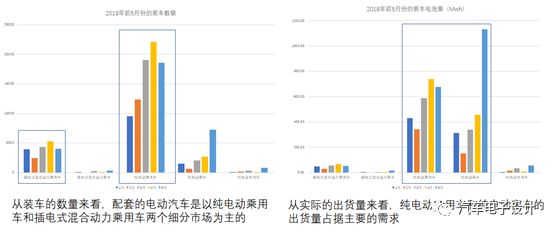

2018年的补贴政策分为三个不同的阶段,按照2017年之前、过渡期和6月12日按照2018年的补贴核算。在2018年1-5月份,总计配套新能源汽车11.8万台,出货量为5.57Gwh。同期中国市场所有的动力电池的出货量为12.73Gwh,CATL一家占了43.75%的份额,接近一半。从绝对装车的数量来看,主要为纯电动乘用车、插电式混合动力乘用车和纯电动客车,分别为81597、20075和14116台,由于单车安装电池量不同的细分市场的差异性,纯电动乘用车和纯电动客车分别为2.78Gwh和2.39Gwh,以电池的量来算占93%。

图2 2018年1-5月 CATL继续巩固在中国动力电池市场的领头地位

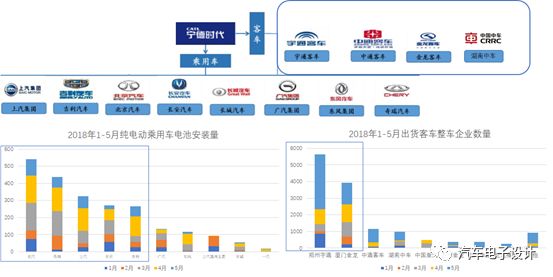

在这两个最重要的市场里面,我们可以看到CATL的电池是做到了很好的客户聚焦。在纯电动客车领域里面,由于补贴数额巨大而且对于客车企业的持续发展提出要求,通过标准化的解决方案来满足客户,头部的企业宇通和厦门金龙在今年表现出来的数据还是非常稳定的。

在纯电动乘用车领域,CATL的产品覆盖了EC180、EQ1和长安奔奔这样的A00&A0级别纯电动,也有北汽EU300、帝豪EV、荣威Ei5和艾瑞泽5E这样的纯电动轿车车型,还有在紧凑级别的纯电动SUV里面的荣威ERX5、瑞虎3XE、长安CS15EV和广汽GE3。而随着下半年补贴的变化,使得购车更偏向于高里程和高容量的电动车,从下半年开始,整个乘用车的销量结构会发生明显的变化。

图3 CATL现有的主要两个市场的客户

从现在开始展望2020年,CATL在这几年在合资企业推出电动化车型这块占据了先机。由于前期的口碑和国内补贴政策的影响的原因,在国内落地的合资电动化的项目里面,基本是以CATL作为一个主要的供应商来开发的。如以下的图表所示:

短期内延续现有政策的情况下,CATL已经称为各个车企的主要潜在供应商,为2018年下半年到2020年上市的电动汽车作为供应商

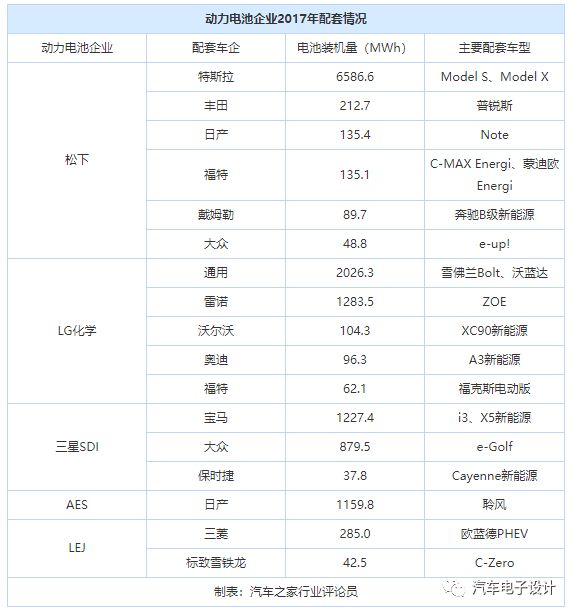

在补贴继续下降的时候,CATL直接与国外的松下、三星SDI和LG化学在PHEV和EV两个方面直接作为竞争对手比拼产品、价格和配套能力

图4 CATL在全球车企内的布局情况

从这个角度而言,CATL在市场端做的非常成功,而且在短期内具有很强的延续性。这一切的前提,在于国家补贴和地方补贴还在,使得新能源汽车客车和乘用车对于企业的经济性可以持续,而随着补贴的逐步下调,使得对于电池采购成本的降本诉求越来越大。在危及一款车辆产品的经济可行性的条件下,对于其他电池企业去侵蚀整车客户是存在的。这里和国家对于国内未来形成几家有竞争力的电池企业的规划也是有关系的。

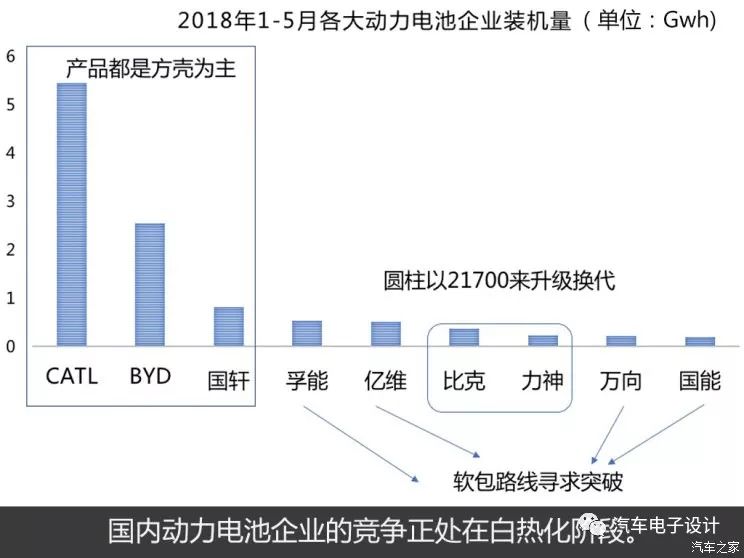

图6 国内动力电池企业的竞争环境处在白热化阶段

随着2019年比亚迪电池的剥离,部分电池产品渗透到国内和国外车企的备选供应商,目前已经被报道的如长城汽车和长安汽车等,如果以电芯和模组能够提供标准化的方案,这对于市场而言是比较大的冲击。特别是如果未来这个剥离企业在既有的磷酸铁锂体系能够对于核心的客车企业开放,在这里的格局变化就特别大。

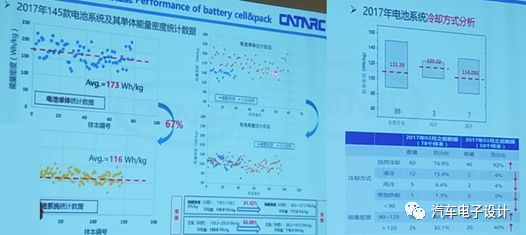

而第二梯队的企业在与CATL相同和不同的道路上都要提供以目前能量密度为核心,安全为底线的产品。这里的电芯产品的迭代要比我们想象的快很多。如下图所示,电芯的能量密度到210-230Wh/kg以后,也没有短时有效的路径能够平衡。在电池系统上面需要做的工作都没有电芯的提升来的直接。

图7 2017年 电芯和能量密度的提升(选自CATARC王芳博士的PPT)

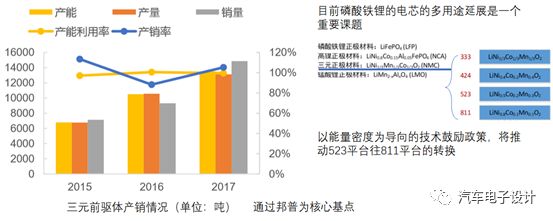

这个产业链的提升角度来看,在上游CATL在整个资源的掌控还是很到位的,主要采取两个渠道电池原始材料的协议购买和再生利用两个方向。

资源的协议锁定:2017 年,通过全资子公司加拿大时代收购北美锂业的 43.59%股份。2018年3月,拟继续收购其持有的北美锂业的 36,592,364 股,将成为北美锂业的控股股东。北美锂业拥有位于魁北克省的 La Corne 锂矿项目。2016 年宁德时代与嘉能可达成了四年供货协议。。2017 年 7 月,CNBC 报道称钴矿巨头嘉能可与 CATL 及大众 签署三方协议,借此锁定钴的原材料供应。

收购广东邦普布局锂电池回收,完成上游产业链布局重要一环。将工艺生产过程中的废料和废旧锂离子电池中的镍钴锰锂等有价金属通过加工、提纯、合成等工艺,生产出锂离子电池材料三元前驱体等, 能进一步保障公司的正极材料供应。

图8 对于电池原材料的管控是一个企业未来应对需求增大之后必然的要求

最后再谈一下CATL的投资,从电池产品的特性来说,这个产品的价格能决定电池系统Pack企业和整车企业的竞争力。以普莱德为例,2017年宁德时代将其持有的23%普莱德股权转让给东方精工,从中以投资收益的方式来体现自身作为核心的供应商的战略价值。这种投资相关的获益方式,已经从传统的整车企业供应商的角度摆脱出来,所以我们可以看到CATL可以持有北汽新能源的股份,可以投资新兴造车企业拜腾。某种层面来说,纯电动汽车的逻辑与之前已经不同了。

-

“新能源+” VS “互联网+” 你选择能源时代还是网络时代2016-01-06 0

-

新能源汽车中3225贴片晶体的秘密2016-08-08 0

-

未来将进入移动新能源时代2017-11-09 0

-

海内外新能源企业上市情况分析2011-02-24 535

-

宁德时代与戴姆勒签约,加入其动力电池供应体系2018-05-07 5378

-

宁德时代欲高薪挖韩国电池企业人才2019-07-05 775

-

宁德时代缘何能够发展如此之快?2019-07-16 6027

-

宁德时代CATL全固态电池开发中,实现商品化还需10年2019-12-30 6727

-

宁德时代与福建百城新能源在合资建立一家新能源科技公司 欲布局智能微网一体化储充系统2020-03-16 1377

-

ATL与宁德时代CATL这两家同源的公司在电池领域全面开战2021-01-13 85688

-

蓝谷智慧完成A+轮融资,由北汽新能源和宁德时代领投2021-01-23 2207

-

宁德时代成立全资新能源科技子公司2021-01-23 4034

-

今天国际接连中标宁德时代和比亚迪3大新能源项目2021-05-26 2744

-

宁德时代再增130亿元巨资 投设厦门时代新能源电池项目2022-04-29 2757

-

宁德时代创新中心团队来我司交流2024-04-16 136

全部0条评论

快来发表一下你的评论吧 !