中国台湾半导体产业链发展趋势

电子说

描述

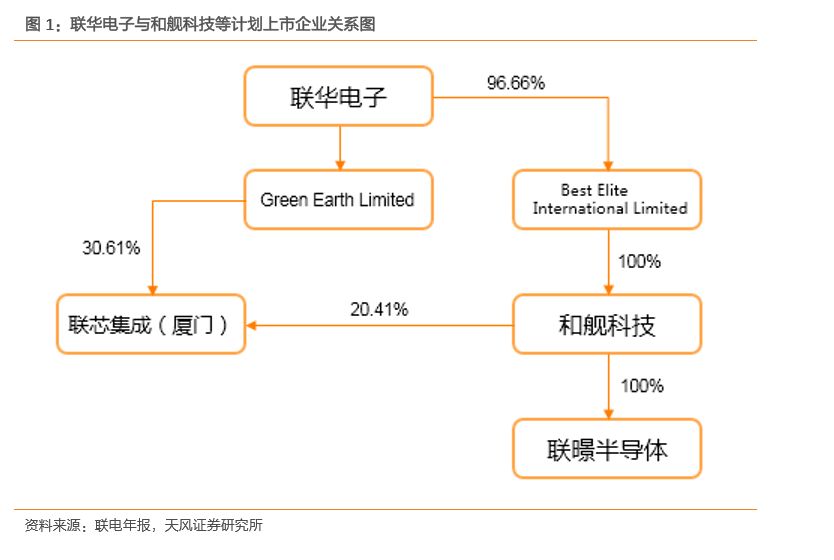

中国***联华电子6月29日通过董事会决议,发布公开消息称,计划旗下子公司苏州和舰公司赴A股上市,联电董事会决议由从事8英寸晶圆代工业务的子公司和舰芯片制造(苏州)股份有限公司,协同另一大陆子公司联芯集成电路制造(厦门)有限公司,以及和舰公司从事IC设计的子公司联暻半导体(山东)有限公司,由和舰公司向中国证监会申请首次公开发行A股股票,并向上海证券交易所申请上市交易。

我们认为,联电的子公司拟在A股上市,有三方面的价值值得重视:1 对于***代工企业排名第二的联华电子本身来说,子公司在A股上市有望享受更高的估值,同时在A股募集资金增加现金资产;2 此次拟IPO的和舰科技是联电在大陆的8寸厂,适逢8寸晶圆供需失配,和舰科技在产业形势向好的趋势下,有望获得更高的认可;3 在当前中美贸易战的时点下,中国大陆的半导体产业发展是一关注重点,***的半导体晶圆制造企业在中国大陆上市,在战略意义上的重要程度愈发得到关注。

本周我们将议题放在重点讨论联华电子的发展和***相关半导体产业发展的历史和融入进程。

一、联电——***晶圆制造双雄之一

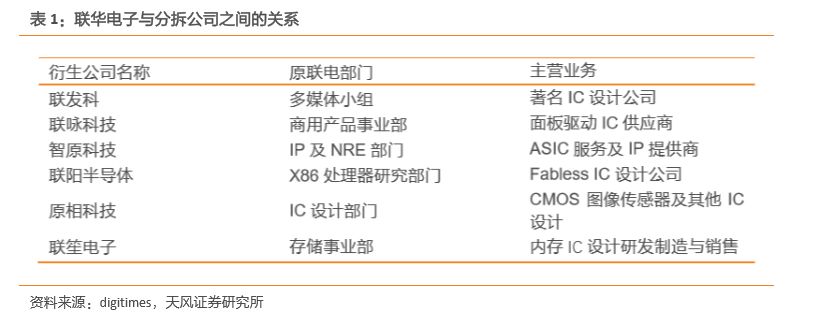

***地区联华电子成立于1980年,总部位于***新竹科技园区,***工研院采用创新技术转移企业的运作模式,鼓励科技人员携带技术直接服务企业推动经济发展,联华电子是由工研院科技人员自主创业所衍生出来的第一家半导体公司,也是率先在***上市的半导体企业(1985年),联电以策略创新为优势,首创员工持股制度,形成上下一体的伙伴文化,随着业绩的稳定增长,联电不断成长为全球领先的晶圆代工企业,同时联电培养出***不少重要的技术及创业人才,多家***知名半导体企业与其渊源深厚,例如联发科、联咏科技、智原科技、联阳半导体、原相科技、联笙电子等。

联电当前共有十一座晶圆厂,其中8英寸晶圆厂七座,6英寸晶圆厂一座,12英寸晶圆厂三座,12英寸晶圆厂分别位于***南部科学工业园的Fab 12A厂、新加坡的Fab 12寸厂和福建厦门的的12英寸晶圆厂。

和舰科技

联华电子公司17年营收金额为50.19亿美元,和舰科技营收金额约占联电总营收11%,和舰科技是一家以8英寸线产品为主的晶圆代工厂,最大产能为6万片/月,制程主要涉及0.11~0.5微米,包括多项目晶圆(MPW)服务,IP服务,BOAC,Mini-library等。主要产品应用以通信、消费电子、智能家电、IC卡为主。和舰科技进入大陆市场时间较早,2003年2月即完成建厂,启动第一期量产计划,到2004年3月,月产能已达1.6W,和舰科技是当时仅次于中芯国际、华虹半导体的大陆第三大晶圆代工厂。

和舰科技2016年的营收2.7亿美元,毛利率约为30%,2017年营收高达5.52亿美元,同比增速超过100%,公司近年发展较为迅猛,和舰科技大陆客户比例已达50%,公司计划未来提高至70%~80%。受益于8英寸产品的供不应求,目前和舰科技接单持续满载,公司自6月起调8英寸代工价格,同时联电公司计划将和舰晶圆厂月产能扩增15%,年底有望达到近7万片/月产能,公司营收利润有望进一步提升。

和舰科技本次发行股数不超过4亿股,占和舰公司发行后总股本不低于10%,预计联电未来仍然持有苏州和舰科技约87%的股权。

联芯集成电路制造有限公司

联芯集成电路制造(厦门)有限公司是联华电子与厦门市人民政府及福建省电子信息集团合资成立的晶圆代工企业,公司主要提供12英寸晶圆代工服务,可生产40nm及28nm节点制程产品,产能约为5万片/月,总投资额约62 亿美元,厦门联芯厂自2017年底进入量产,当前月产能1.7万片,预计2018年底可达2.5万片的一阶段目标。根据规划设计,规模经济达到月产能2.5W片时,公司有望达到盈亏平衡点。

当前联芯集成已顺利导入28nm制程并量产,这也是目前中国大陆技术水平最先进的12英寸晶圆厂之一。厦门联芯在未来计划生产22nm逻辑制程产品,28nm及22nm制程是未来联芯集成公司的核心运营方向,同时在MCU技术平台也会有特色工艺进行布局。

随着大陆集成电路设计产业的快速崛起,联电公司为应对大陆地区客户需求,在大陆成立专业集成电路设计公司——联暻半导体(山东)有限公司,总部设立在山东省济南市,公司主营业务为SoC设计服务,在大陆地区主要以28nm制程项目合作为主。

联电通过Green Earth Limited全资子公司持有联芯集成30.61%股权,另外子公司苏州和舰持有20.41%股权,联华电子总计约持有联芯集成股权为50.34%,联华电子与本次上市的主体企业结构关系如下:

二、历史的进程——代工业是***半导体产业的支柱

参阅资料可知,***的半导体产业发展,分为四个时期,第一期是外资投入期(1966-1974),有美国的通用器材在***设立半导体封装厂开始,至1974年的政府开始主导半导体产业的方向为止,特色是国际企业的投资设厂与封装技术的转移;第二期是政府开发期(1975-1984),由1975年工研院电子研究所引进RCA半导体制程开始,至1984年衍生出联华电子与多家IC设计公司为止,此时是政府引导半导体制造的研发,并提供必要的资金,转移技术至民间企业;第三期是民间兴起期(1985-1994),由1985年联华电子的上市起算,至1994次微米技术研发成功为止,***半导体产业逐渐由政府进入民间,并开始以倍数增长;第四期是投资热潮期,由1995年***引入8寸晶圆厂开始,***的晶圆代工一跃成为全世界的重镇。此时各方面的条件均已成熟,民间呈现爆炸式的投资风潮。

***地区半导体产业发展最早从半导体封装行业开始启动,美国通用仪器(GI)于1966年在高雄成立了晶体管装配工厂,从此拉开***半导体发展的序幕,早期***半导体主要停留在劳动密集型的封装阶段。

1976年***经济局成立工研院电子研究所,并从美国RCA公司引进7.0微米CMOS设计制造技术,***半导体产业进入自主研发技术的新阶段,电子产业发展逐渐向技术密集型方向转型。1980年,***工研院研发人员成立联华电子(UMC),开启了4英寸晶圆生产,87年又衍生成立台积电公司(TSMC),设立6英寸晶圆代工厂。随后***启动电子工业研究发展二期及超大规模集成电路生产计划,台积电实现了大规模制造设备下,多个小规模生产同时启动的代工生产模式,***开始承接世界各地的半导体制造委托,形成了以美国为设计中心、***为制造基地的国际分工模式。

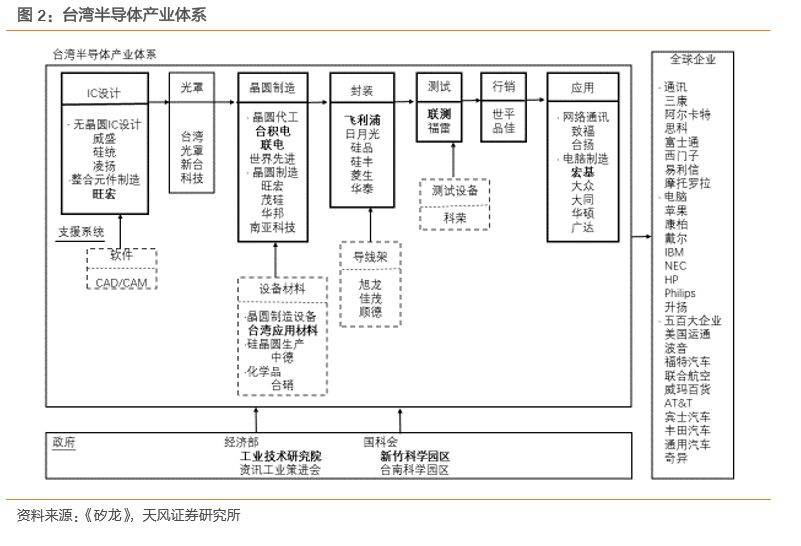

20世纪90年代,系统公司与半导体制造商的工作范围分工被明确,从而建立了避免反复修改的设计、研发流程,半导体生产和设计开始分离,这种具有划时代性的商业模式从此诞生,最早察觉这一产业变化的***工研院提出Foundry晶圆代工的商业模式极大推动的***半导体产业的发展,工研院通过开发出生产工序匹配的标准单元库大幅提高了产品良率,***地区的商业版图得以快速扩展,以美国为中心的Fabless和以***为主体的Foundry崛起加速了半导体生产设计的分离,世界半导体产业结构出现重大变革。***作为专业晶圆代工承接了半导体产业的新一轮国际转移。

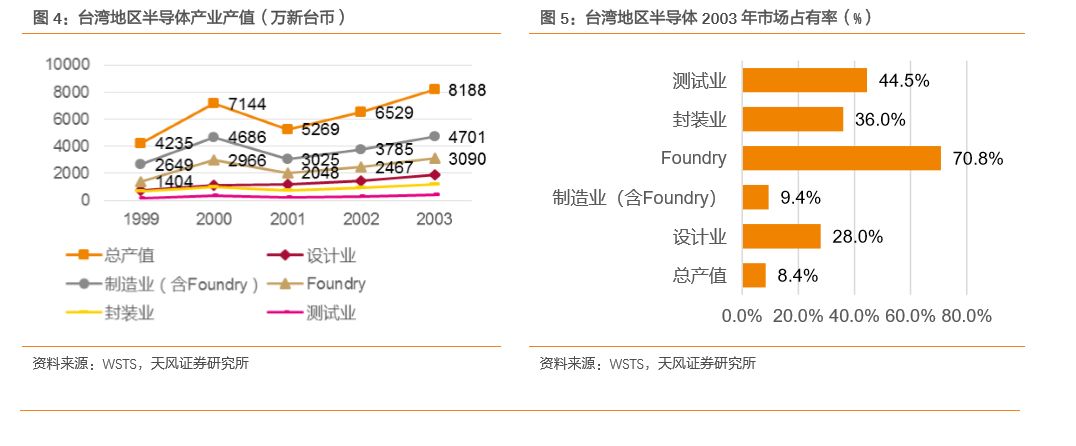

到90年代末期,***半导体整体重心从下游封装业为主,逐渐转变为利润较高的晶圆代工,并向更高附加值的IC设计业迈进。2003年,***的Foundry代工、封装、测试行业市场占有率达到世界第一,分别为70.8%、36.0%、44.5%,IC设计市场占有率也位列世界第二名。2004年***半导体总产值达到1兆1400亿新台币,成为***地区首个兆元产业。

三、和舰科技拟上市具有强战略意义,两岸支柱产业深度融合

联华电子本次决议由旗下子公司和舰牵头登陆A股,是近年来又一起***上市公司子公司赴A股融资的案例,之前有环旭电子(日月光旗下)、华映科技、沪电股份、富士康工业互联等公司已经完成挂牌交易。目前有南侨、鹏鼎、荣成环科等台资背景企业正在上市规划中。从战略意义上而言,联华电子作为***支柱产业半导体的核心晶圆代工老二,其子公司在中国大陆上市,具有显著区别于其他产业的重要战略意义。

以联华电子和台积电等Foundry公司的发展壮大不仅使得***成为世界半导体制造基地,更影响了产业的分工和布局, 和舰科技上市此举有望加快联电公司与大陆半导体产业深度融合,促进国内半导体产品良性竞争,近年来,我国大陆已经跻身世界最大经济体之一,本土半导体产业升级,带来的市场需求空间广阔,大陆资本市场能给和舰科技提供更多资金,促进企业有效扩张晶圆厂产能,并有利于先进28nm及14nm制程技术的引进。

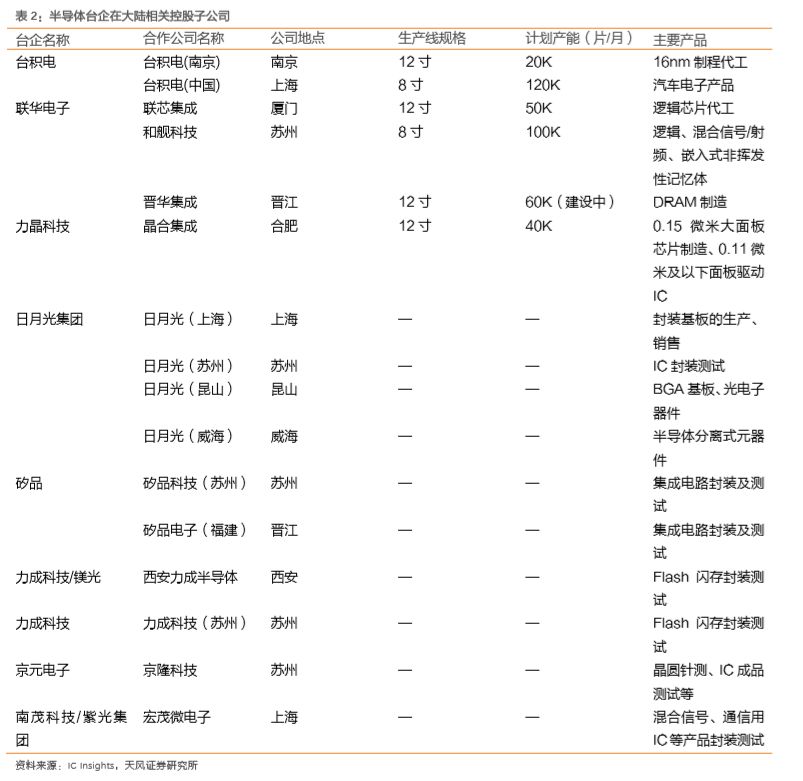

同时,以和舰科技上市为起点,我们也统计了***制造业和封测相关的企业在大陆的工厂和产能情况,认为不排除将来会在相关领域内的公司重复和舰科技的上市案例,打开两岸半导体融合的趋势。

在当前中美贸易战的时点下,中国大陆的半导体产业发展是一关注重点,***的半导体晶圆制造企业在中国大陆上市,在战略意义上的重要程度愈发得到关注。美国政府以涉及高科技知识产权等原因为由,向中国部分出口美国商品征收25%关税,由此引发市场担忧,预期中美贸易战将再升级。我们看到,因为贸易战摩擦持续升级,市场关注的核心风险不再专注于课税影响(事实上,半导体行业大多数企业对美出口业务几乎可以忽略),而在于美方涉及到对于知识产权的保护政策和对华出口的可能性限制条约。而从全球产业链分工的角度而言,美国重半导体行业的设计,***是全球半导体行业的代工环节重镇,两岸在晶圆代工环节的融合,也在产业链环节里打开重要的环节。

-

2015年智能照明市场及相关产业链发展趋势报告2015-01-15 0

-

机器人的“脑洞大开”产业链2015-06-04 0

-

智能工厂里的智能化产业链及发展趋势分析2016-01-12 0

-

2017年中国国际半导体博览会将在10月在上海举办2017-02-24 0

-

翌光科技受邀参加中国国际半导体照明论坛,与大咖共商未来产业发展2017-11-03 0

-

中美贸易战对全球半导体产业链的影响2018-08-30 0

-

通信电源产业链发展现状与趋势分析(一)2018-09-26 0

-

新兴的半导体技术发展趋势2019-07-24 0

-

半导体芯片产业的发展趋势2021-02-04 0

-

快速发展的物联网产业链2021-07-27 0

-

看芯片帝国的兴衰,寻中国半导体产业的破局之路2023-02-16 0

-

地缘政治、产业链外迁,供应链安全对策2023-03-14 0

-

台湾半导体封装材料产业发展现状2019-05-30 8983

-

中国台湾半导体产业三巨头抢食异质芯片整合商机 群聚效应继续扩大2019-08-19 2637

-

中国台湾的半导体产业是如何起飞的2020-12-22 5105

全部0条评论

快来发表一下你的评论吧 !