我国医疗机器人市场份额仅占全球5%

描述

“手术时间一长,医生难免会手抖。手术机器人能够过滤抖动,避免给患者带来的威胁。”北京和睦家医院医生朱刚坐在电脑边,回放自己操作达芬奇机器人完成的手术:两只微型机械臂从腹部小孔进入患者腹腔内,切除肿瘤。

自1996年问世以来,在过去20年的时间里,达芬奇经过几代更迭,一度成为医疗机器人的代名词。如今,更多类型的机器人开始出现,在各个医疗环节辅助医护人员更好地完成工作。点击蓝字查看医疗机器人精彩表演:开一次机就 3 万费用的手术机器人到底有多牛!

目前的医疗机器人市场中,欧美企业占据了主要的市场份额。中国医疗机器人仍处于研发或临床试验阶段,还未实现医疗机器人产品规模化,在医疗机构的普及率也较低,但正努力赶上。

走进机器人:医疗机器人是干什么的?

机器人是自动执行工作的机器装置。它既可以接受人类指挥,又可以运行预先编排的程序,也可以根据以人工智能技术制定的原则纲领行动。

那么医疗机器人则是指用于医院、诊所的医疗或辅助医疗的机器人,是一种智能型服务机器人,它能独自编制操作计划,依据实际情况确定动作程序,然后把动作变为操作机构的运动。医疗机器人是机器人,更是医疗器械。

医用机器人分类

根据国际机器人联合会(IFR)分类,医用机器人可以分为手术机器人、康复机器人、辅助机器人、服务机器人四大类。

手术机器人

• 操作精细,伤口小,出血量少,用时短

• 增加医生视野,减少手部颤动

• 减少参加手术医护人员,降低成本

康复机器人

• 有效促进精神系统的功能重组,代偿和再生

• 有效缓解肌肉萎缩和关节萎缩

• 优化了医护资源

辅助机器人

• 可以感觉并且可以处理感官信息后给予用户反馈操作的设备

• 可以满足患者、行动不便或老年群体对医护的需求

服务机器人

• 常见的医疗服务机器人有医用运输机器人以及消毒和杀菌机器人

• 帮助医护人员分担一些沉重繁琐的运输工作,提高医护人员的工作效率

▼医疗机器人上下游产业链

政策推动,医疗机器人应用被广泛关注

自2015年以来,国家相继发布一系列重要政策文件以推动中国制造的转型升级,医疗领域作为重要的民生领域,对医疗机器人研发生产的支持也一直是各大政策文件关注的重点。

2015年5月

2015年5月,国务院发布《中国制造2025》重点发展医用机器人等高性能诊疗设备,积极鼓励国内医疗器械创新。

2015年12月

2015年12月,国务院发布《国家标准化体系建设发展规划(2016-2020年)》开展生物医学工程、新型医用材料、高性能医疗仪器设备、医用机器人、家用健康监护诊疗器械等诊疗设备领域的标准化工作。

2016年4月

2016年4月,工业和信息化部4部委发布《机器人产业发展规划(2016-2020年)》实现在助老助残、医疗康复等领域实现小批量生产及应用。

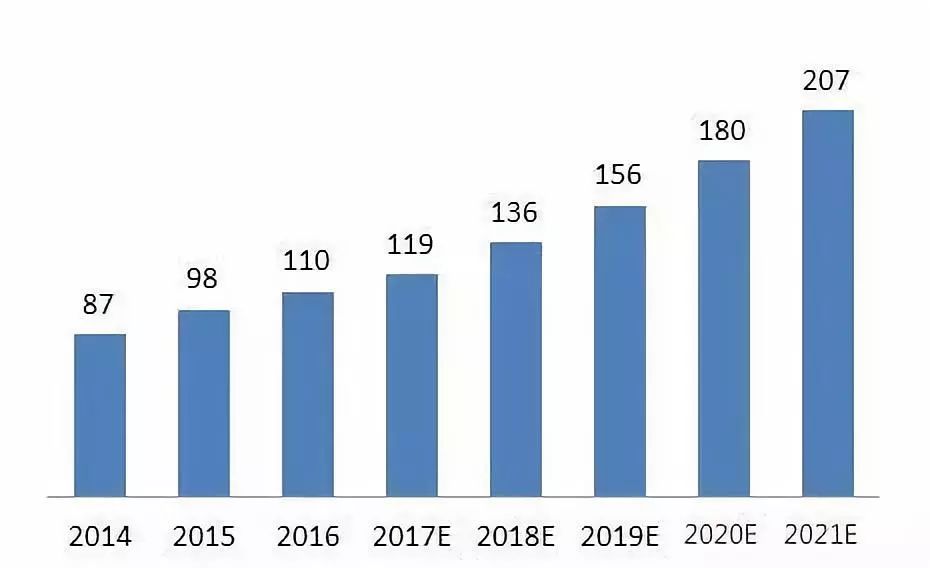

2021年,全球医疗机器人市场规模达207亿美元

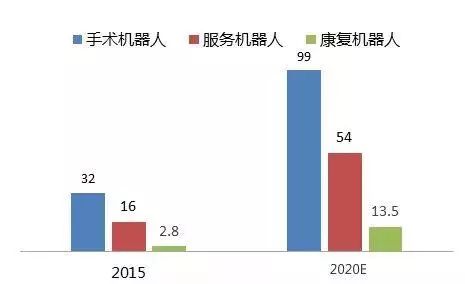

全球的医疗机器人市场规模增长迅速,其中手术机器人规模最大,康复机器人增速最快,分支中外骨骼机器人将迎来爆发式的增长,训练机器人和仿生假肢机器人等也将已较高的增速增长。

▼全球行业市场规模 (单位:亿美元)

▼不同分支市场规模(亿美元)

美国在全球医疗机器人行业布局处于领先地位,亚太地区处于快速发展阶段。

▼全球医疗机器人市场份额分布图

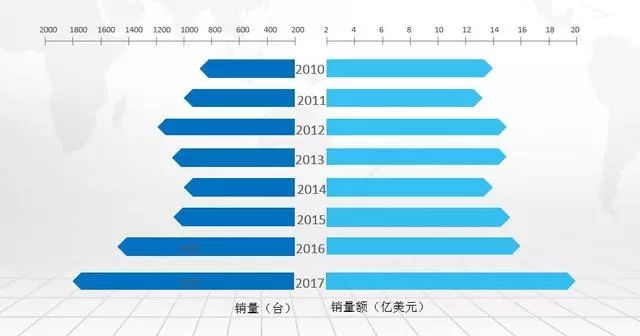

自1985年Kwoh等采用PUMA500机器人作为辅助定位装置完成首例脑部手术以来,医疗机器人已经经历了29年的发展历史。目前,全世界已有33个国家、800多家医院成功开展了60多万例机器人手术,手术种类涵盖泌尿外科、妇产科、心脏外科、胸外科、肝胆外科、胃肠外科、耳鼻喉科等学科。

▼2010-2017年国际医疗机器人销售情况(单位:台,亿美元)

随着达芬奇机器人的火爆,带动了国内医疗机器人行业的发展,新成立的公司增长明显。但从整体上看,中国医疗机器人产业布局尚处于早期阶段,上市公司多为跨界进入医疗机器人领域。

世界市场:美国医疗机器人企业独领风骚

▼美国各领域医疗机器人代表性企业分析

国内市场:医疗机器人市场份额占全球5%

随着国内智慧医疗建设的发展和普及,初步估算2017年医疗机器人市场规模将达到1.13亿美元,在全球市场份额占到5%左右。

▼ 2014-2017年中国医疗机器人市场规模(单位:亿美元,%)

▼2008-2017年中国各地区医院医疗机器人引进明细(单位:台)

截止目前,国内有36家医疗机器人的代表性企业,其中上市企业两家,楚天科技和新松机器人。共12家企业获得融资,融资总额大约在80140万人民币(由于机器人是实体行业,有18家企业未公布其融资情况,所以真实融资额会远远大于8亿人民币)。

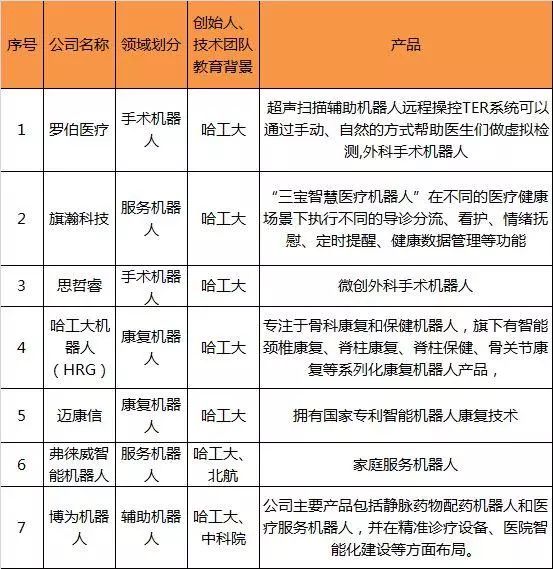

01、全国28%医疗机器人创始人来自哈工大

▼国内医疗机器人企业概况盘点

▼超过28%的科研团队和创始人来自哈工大

当然除了哈工大,创始人来自清华有2家,来自上海交大的有3家,来自北京航空航天大学的有3家,但是这些与哈工大相比差距不小,于是我们带着好奇,去探寻哈尔滨工业大学在机器人领域为何如此厉害?

哈工大机器人实力

哈尔滨工业大学有一个机器人技术与系统国家重点实验室,是我国最早开展机器人技术研究的单位之一,其前身主体是1986年成立的哈尔滨工业大学机器人研究所。早在上个世纪80年代,即研制出我国第一台弧焊机器人和第一台点焊机器人。

其他院校实力

当然除了哈工大,北京航空航天的实力也不同凡响,北航有一个机器人研究所,于1987年由张启先院士创建,是一个集教学、科研、开发为一体的研究实体。目前其医疗与服务机器人产品包括:小型模块化骨科机器人系统、脊柱磨削导航及机器人系统、幕墙清洗机器人、数字化手术床、床椅一体化系统以及脑立体定向机器人。

02、全国辅助机器人占三分之一

以上36家医疗机器人企业中,手术机器人有7家,康复机器人有11家,辅助机器人有12家,服务机器人6家。

手术机器人

手术机器人大类包括腹腔镜手术机器人系、统矫形外科机器人系统、神经外科机器人系统、可操纵的机器人导管、及其他临床手术机器人。

根据《2016-2020年中国医疗机器人产业深度调研及投资前景预测报告》数据显示,手术机器人占全球医疗机器人份额60%以上,占比最重。

康复机器人

在此次报告中,康复机器人企业占比较高,在31%左右。康复机器人企业的发展与人口结构与疾病模式的改变、利好政策、市场产品匮乏,急需借助智能康复产品有重大关系。

目前世界上主要的康复机器人企业有Hocoma、Lokomat、Armeo、Erigo等,国内的企业,如广州一康,他们的产品已经在市场上销售了,产品主要包括上、下肢智能反馈训练系统,通过实时模拟人体手指与手腕运动规律开发而成,具有手指屈肌肌力信号与伸肌肌力信号评估功能,同时既可以训练手,也可以训练腕部。

辅助机器人

本次报告的辅助医疗机器人企业占比33%,其实目前并没有辅助医疗机器人准确的定义,此次盘点将胶囊机器人、输液药物配置机器人、辅助手术的机器人、虚拟助理、导诊机器人等都归纳为辅助机器人。

辅助手术的机器人:为确保手术精准,新松机器人可以实现人体上身多位置多角度的定位功能,并在磁定位传感器的导引下避让人体骨骼对进针的影响。在工艺设计上,医疗辅助机器人将机械人本体、热消融设备、导航系统、诊疗床集成一体。机器人的研究是多学科交融的结果。

输液药物配置机器人:随着医疗技术发展,静脉用危害药物调配模式已经逐步从普通治疗室调配模式发展到生物安全柜集中调配模式,到目前自动化设备替代人工的调配模式。卫邦科技自主研发的WEINAS智能静脉用药调配机器人主要针对危害药物调配,她立足于解决临床需求,用独特的智能化技术平台解决了目前临床90%以上西林瓶、安瓿瓶调配,并支持多种溶媒及输注模式调配。

胶囊机器人:安翰自主研发的磁控胶囊胃镜机器人对传统的胃镜检查术进行了革命性的“不插管”创新,受检者只需吞服一粒胶囊大小的胃镜机器人,即可在15分钟内完成无痛无创无交叉感染的胃镜检查,全程无需麻醉,检查后胶囊机器人随消化道排泄,一次性使用不回收。

虚拟助理:基于云计算、IOE和Web3.0语义等先进技术,万物语联研发了具备自我认知学习能力、能够像人脑一样理解复杂数据并形成结构化知识的SEMIOE生物元引擎等一套认知技术,创建了领先世界同行业的完整的人工智能系统,专注为医疗智能设备连接、个人数据集管理以及健康知识运营领域提供产品、服务和解决方案。

服务机器人

在此次划分中,服务机器人主要包括帮助护士进行输液服务、配药服务、体检服务、情绪抚慰的企业和家庭看护、服务、陪护机器人。

陪护机器人主要是辅助老年人、儿童生活。具有服务、安全监护、人机交互以及多媒体娱乐四大功能。

中国的医疗机器人市场,从需求方看,医疗机器人行业需求空间大;从支付方看,支付主体目前是自费为主,保险支付占比在逐步提升;从供给方来看,医疗机器人有一定的技术壁垒,行业整体处在一起做大蛋糕的阶段;从资本方看,投资界大热,值得持续关注。

因为需求方需要培育,支付方医保支付较少,医疗机器人投资回收期较长,但是随着销售扩大规模效应等影响利润率预计会逐步提升,我们也希望中国机器人能得到长远的发展,尽快出现像“达芬奇”一样的企业,这需要院校科研机构、资本、企业、政府多方的努力。

- 相关推荐

- 医疗机器人

-

飞利浦押宝我国医疗设备1000亿市场2010-11-24 0

-

机器人产业的路在何方2015-01-08 0

-

当前最实用的十大医疗机器人2015-03-02 0

-

中国的机器人发展光明前景2015-12-29 0

-

全球机器人发展现状2016-01-28 0

-

工业机器人应用趋势和市场前景2016-03-09 0

-

工业机器人产业如火如荼 带来智能装备机遇期2017-02-14 0

-

中国工业机器人制造业成全球最大应用市场2017-10-18 0

-

全球工业机器人技术市场概述图表2018-05-11 0

-

减速机在工业机器人的应用2018-09-18 0

-

机器人四大家族抢滩中国市场 地方***重点发力2018-11-21 0

-

华为云市场份额占比20202021-07-28 0

-

国产工业机器人市场份额缩水,外资机器人正加速占领中国市场2018-08-21 668

-

全球工业机器人市场发展现状及趋势分析2019-05-10 3472

-

医疗机器人是未来医疗的关键2019-05-12 1600

全部0条评论

快来发表一下你的评论吧 !