MicroLED的主要厂商有哪些?市场如何?

描述

MicroLED Displays 2018

MicroLED技术还不完备,但各个方面都在不断进步据麦姆斯咨询介绍,对于大多数关键的显示性能,microLED都已经能够达到或超过OLED。然而,microLED也是一种固有的复杂技术,如果制造一块4K分辨率microLED显示屏,则意味着需要没有一点失误地组装并连接2500万个仅为大细菌尺寸的microLED芯片,且安装精度需要达到1 um或以下。仅这一项挑战就令人望而却步,在不久前的2017年初,还有很多其它挑战看起来也会成为潜在障碍。18个月后,一些组装技术已经能够提供接近99.99%或99.999%的良率,小尺寸芯片的组装效率已经接近或超过OLED。MOCVD(金属有机化学气相沉积)反应器供应商也给出了可靠的规划路线图,提供性能和成本满足行业要求的设备。色彩转换等其它方面也在不断发展。

MicroLED显示技术的发展越来越多的厂商开始展示它们的原型产品。大部分为CMOS背板上的微显示屏,不过,“大尺寸”显示屏原型的数量也在增多,无论它们是采用分立微驱动器(如X-Celeprint)还是TFT背板(如AUO和Playnitride)。许多厂商仍专注于打造它们首款原型产品,但最先进的厂商已经意识到,将该技术从功能演示推向消费级产品,可能还需要付出比预想更多的努力。其中,驱动microLED比OLED要复杂的多,使用标准低温多晶硅(LTPS)或氧化物TFT背板可能也不如预期的那样简单。本报告全面分析了所有关键技术模块,并重点关注了最新的技术进展、新的技术选择以及当前仍存在的挑战。

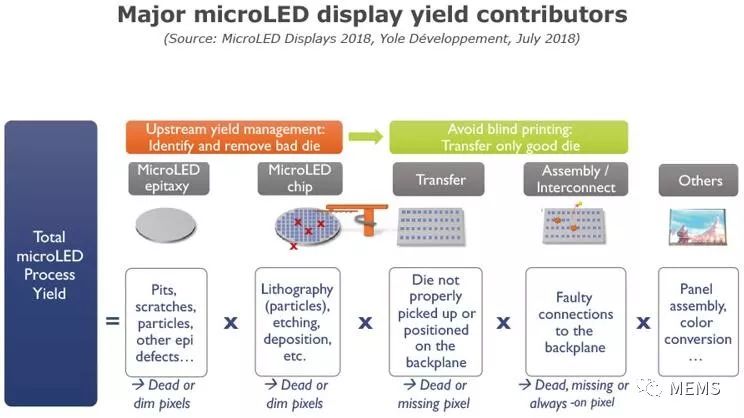

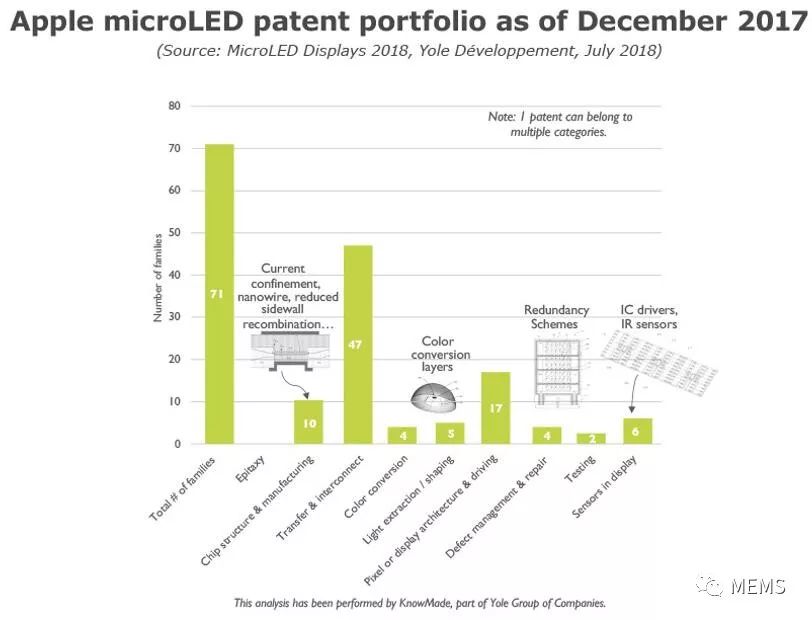

影响microLED显示屏良率的主要因素苹果公司仍是最有能力将大批量消费级microLED推向市场的厂商Sony(索尼)在6年前的CES 2012展会上展示的55英寸全高清microLED电视,是microLED显示屏的首秀,着实轰动了市场。2014年,自Apple(苹果)公司收购Luxvue后,Facebook(脸书)、Google(谷歌)、Samsung(三星)、LG(乐金)和Intel(英特尔)等领先厂商纷纷通过大规模内部开发、并购(例如mLED和eLux)、投资初创公司(例如glō或Aledia)进入microLED市场。通过分析苹果公司关于microLED技术的专利申请,发现该公司在2015年左右基本上停止了该领域的专利申请。鉴于这家消费电子巨头已经组建了一支庞大的项目团队,并且每年在microLED开发上花费数亿美元,这一发现着实令人惊讶。然而,通过进一步的深入分析,找到了苹果公司可能用于继续提交专利的影子公司,并表明该公司仍在推进microLED关键技术的研发。尽管与索尼或Sharp(夏普)等microLED先驱相比起步较晚,但苹果公司已经是技术储备最全面的厂商之一,全面覆盖了与microLED相关的所有关键技术。苹果公司的microLED技术是目前最先进的,仍将是最有能力将大批量microLED产品推向市场的厂商之一。但是,它也面临着独特的挑战:它不能因为该技术高度差异化且完美,便引入这项技术,它需要能达到一定规模的量,这使得打造相关供应链比其它任何公司都更具挑战。

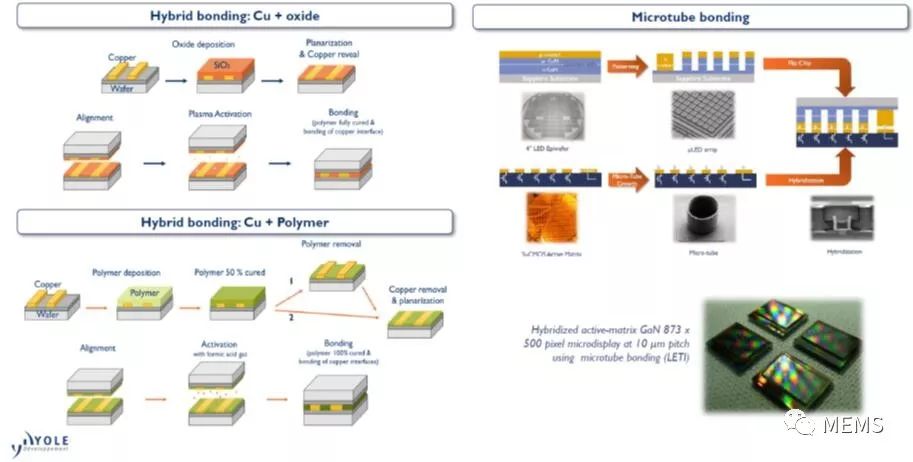

混合键合工艺案例苹果公司在显示屏制造方面没有经验,并且,由于其保密需要,其它厂商可以选择外包的部分,苹果公司几乎全部都要进行内部开发,复制技术和基础设施。本报告详细介绍了microLED主要厂商,并分析了打造高效microLED显示屏供应链所面临的挑战,包括前端和显示屏组装。

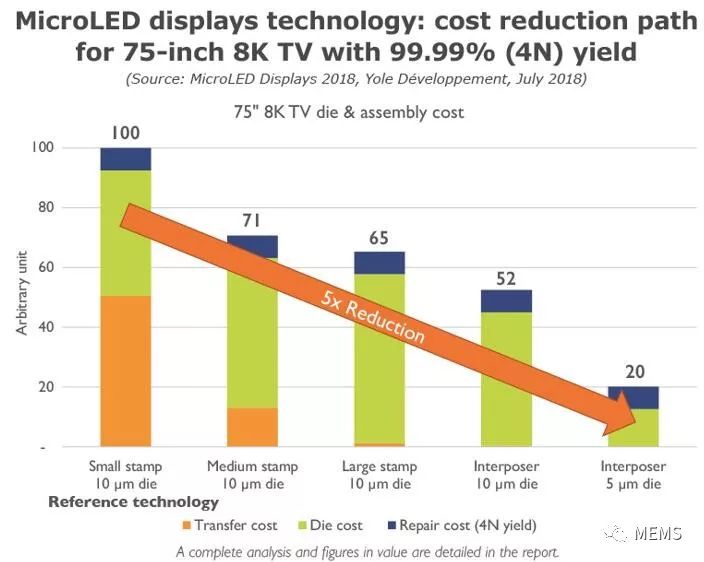

苹果公司microLED专利组合分析(专利数据截止2017年12月)技术发展为降成本进而实现规模制造铺平了道路,但都并非易事关于microLED组装和像素结构开发了数十种技术。它们的成本和复杂性范围很大。但是,有一些基本因素可以锚定所有工艺流程。例如,对准决定了装配周期时间,芯片尺寸不能无限小,外延成本已经在成本降低曲线上经历了20多年。因此,成本分析可以使厂商将工艺参数优化到更经济更实际的窗口,并确定有效的降成本策略。MicroLED厂商必须了解每种应用的成本目标,并向后选择工艺,以及每一步的开发,以使其符合成本要求。无法提供合理经济性的工艺将会被抛弃。如果没有工艺技术能够提供合适的经济性,那机遇将永远不会落地。MicroLED正在进入技术开发与工业化和商业化之间的死亡之谷。

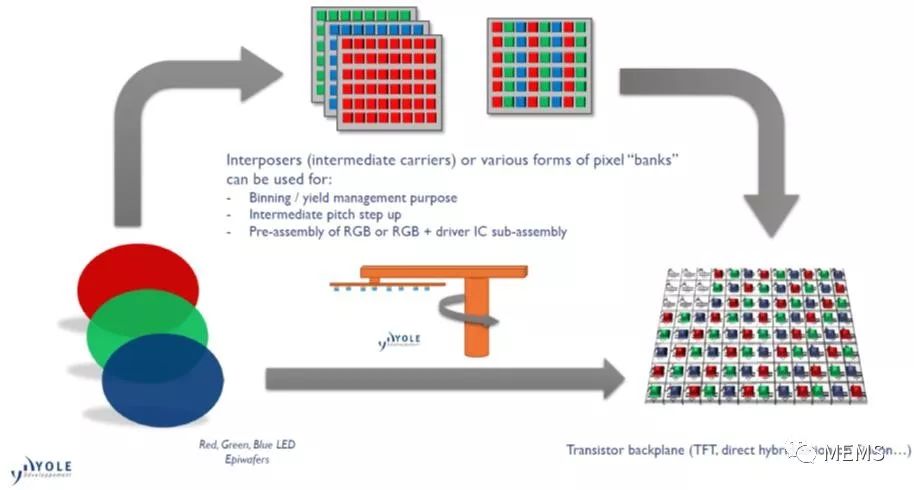

直接转移 vs. 中介层随着技术的进步,microLED有了可靠的成本降低途径,以在各类应用的高端市场竞争,例如电视、增强和虚拟现实(AR/VR)以及可穿戴设备。采用合适的组装方案,或能为降成本做出一定的贡献。不过,对于智能手机应用,接近OLED成本意味着可能需要将microLED推向芯片尺寸的技术极限。要取得成功,microLED必须依靠一定程度的价格弹性。它必须能够提供其他显示技术无法提供的性能和功能,而且,需要消费者认可其性能和功能具有高度的差异性。继智能手表之后,AR和抬头显示(HUD)微显示屏或将是其首款商业化应用。电视和智能手机应用可能还需要再等3~5年。本报告详细分析了芯片和组装成本的重要性,考量了芯片尺寸、冗余、良率和组装策略等因素对电视和智能手机应用的影响。

MicroLED显示屏技术:99.99%良率75英寸8K电视的降成本途径本报告涉及的部分公司:Aixtron (DE), Aledia (FR), Allos Semiconductor (DE), AMEC (CN), Apple (US), AUO (TW), BOE (CN), CEA-LETI (FR), CIOMP (CN), Columbia University (US), Cooledge (CA), Cree (US), CSOT (CN), eLux (US), eMagin (US), Epistar (TW), Epson (JP), Facebook (US), Foxconn (TW), Fraunhofer, Institute (DE), glō (SE), GlobalFoundries (US), Goertek (CN, Google (US), Hiphoton (TW), HKUST (HK), HTC (TW), Ignis (CA), InfiniLED (UK), Intel (US), ITRI (TW), Jay Bird Display (HK), Kansas State University (US), KIMM (KR), Kookmin U. (KR), Kopin (US), LG (KR), LightWave Photonics Inc (US), Lumens (KR), Lumiode (US), LuxVue (US), Metavision (US), Microsoft (US), Mikro Mesa (TW), , , mLED (UK), MIT (US), NAMI (HK), Nanosys (US), NCTU (TW), Nichia (JP), Nth Degree (US), NuFlare (JP), Oculus (US), Optovate (UK), Osterhout Design Group (US), Osram (DE), Ostendo (US), PlayNitride (TW), PSI Co (KR), QMAT (US), Rohinni (US), Saitama University (JP), Samsung (KR), Sanan (CN), SelfArray (US), Semprius (US), Smart Equipment Technology (FR), Seoul Semiconductor (KR), Sharp (JP), Sony (JP), Strathclyde University (UK), SUSTech (CN), Sun Yat-sen University (TW), Sxaymiq Technologies (US), Tesoro (US), Texas Tech (US), Tianma (CN), TSMC (TW), Tyndall National Institute (IE), Uniqarta (US), U. Of Hong Kong (HK), U. of Illinois (US), Veeco (US) , VerLASE (US), V-Technology (JP), VueReal (CA), Vuzix (US), X-Celeprint (IE)

-

目前国内主要应用ARM的厂商产品有哪些2012-07-23 0

-

Camera ISP 主要厂商有哪些???2016-10-17 0

-

汽车MEMS传感器的市场状况和主要厂商有哪些2020-05-20 0

-

MicroLED是什么2020-06-22 0

-

什么是MicroLED?MicroLED怎样?三星力推MicroLED技术2018-01-16 5564

-

预计2025年MicroLED显示市场将超19亿美元2018-06-26 648

-

qled与microled区别与对比2018-03-20 12664

-

在MicroLED技术正式成熟之前,MiniLED同样被厂商寄予厚望2018-05-15 2084

-

三星推出QLED电视和MicroLED电视,意图抢回被LG攻占的市场2018-08-07 967

-

MicroLED离我们还有多远?问问三星和苹果2019-05-17 938

-

王鼎章:铼宝将携手錼创抢进MicroLED市场2019-05-17 3090

-

一文解析microLED的主要技术挑战2021-08-11 15913

-

【前沿技术】MicroLED的检测挑战与应用普及2023-01-18 3969

-

MicroLED主要的芯片玩家及专利突破2023-06-23 2417

全部0条评论

快来发表一下你的评论吧 !