未来谁会对恩智浦感兴趣呢?

电子说

描述

高通对恩智浦近两年的“追求”终于结束了,而在今年早些时候,恩智浦也公布的自己第一财季营收,有的业务存在走下坡路的情况。

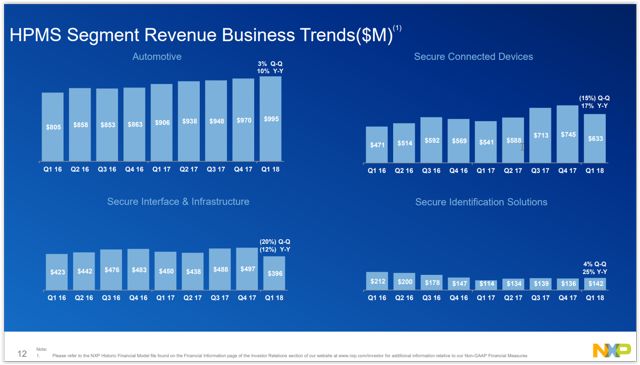

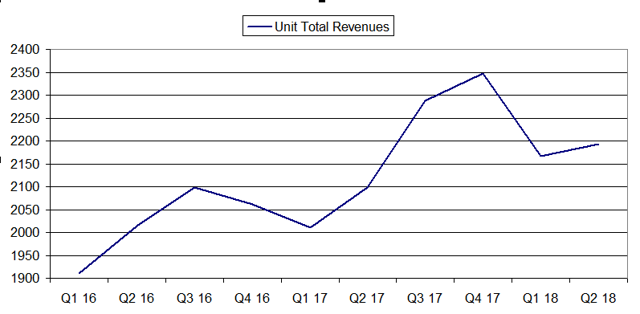

如下图所示,安全接口和基础设施事业部(Secure Interface & Infrastructure)营收与去年同期相比存在略微下滑。当然下面第二张图也表明了第一财季其实是NXP一贯的疲软期。

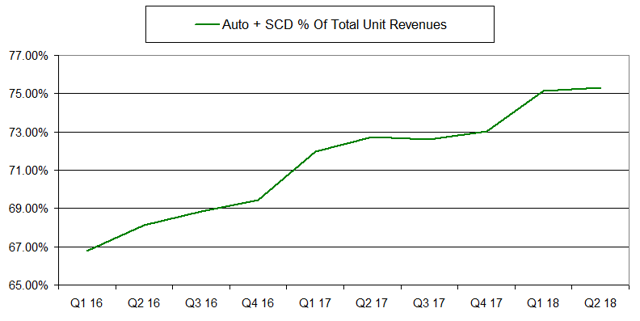

下图可以看出恩智浦的业务发展重心所在——汽车和安全互联设备事业部。这两个事业部的营收占比从不到67%增加到了高于75%。显然恩智浦最赚钱的当属汽车业务,并且现在汽车中所用的电子设备也在不断增加,当下的自动驾驶汽车也在迅猛发展之中。所以该事业部还将继续保持稳定的营收增长,未来可期。

公司估值背后的“猫腻”

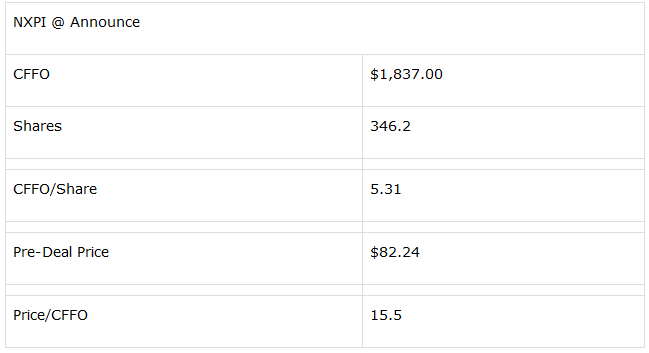

观察最近的现金流和股价情况,不难发现,恩智浦的股价是经营现金流的15.5倍。将这个倍数应用于美国时间周四公布的最新收益数据中,发现这些股票的股价被低估了近17%(如下面第二张表的左侧)。重复同样的步骤,但是这次加上恩智浦的50亿美元股票回购,保守预估,按照每股100美元价格回购(这是高于现在92亿美元价格的)。使用开盘前现金流倍数,结果表明恩智浦的股价被低估了36%。

那么问题来了,恩智浦的这个倍数是否合理呢?我相信答案是肯定的。当你把视野放到自动驾驶的未来的时候,那么恩智浦的财路才刚刚开始。此外,占总收入75%以上的最大两个业务部门也在持续增长。

再将目光放到整个芯片领域的公司,并整理市值超过150亿美元的所有半导体股票来比较恩智浦的表现(这里排除了半导体设备和存储器公司)。这里采用股价营收比(P/S)的方法来比较多家公司的估值。数据显示恩智浦是最便宜的半导体大盘股之一,只有AMD和ST的P/S倍数比它低。

恩智浦可以拿到新的“offer”吗?

由上可知,恩智浦估价被低估,且其P/S值也是半导体行业中最低的几家之一,那么谁会垂涎恩智浦并收购它呢?在上诉所列的名单中,只有5家公司的市值高于恩智浦,分别是台积电、英伟达、TI、博通、高通。首先排除高通(你懂的),博通也不可能竞购(博通先前被迫放弃了对高通的收购),台积电因为其独特的业务形式也不会对恩智浦产生兴趣。那么说来,英伟达和TI就存在理论上的可能性。

如果是英伟达,那就非常有意思。因为该公司经常在投资者会议演讲中“秀”自己在汽车市场的潜力,说来也巧,这也是恩智浦主要营收部分。如下表所示,汽车领域是英伟达最小的细分市场,但恩智浦一个季度能在汽车市场赚近十亿美元。当然英伟达也可以轻松收购恩智浦,毕竟其资产负债表拥有73亿美元现金和低于20亿美元的债务。而英伟达也拥有其他芯片公司没有的东西——以股票形式存在的高价值货币。正如前面表格提到的,英伟达P/S方面的估值最高,如果英伟达想要收购恩智浦,使用其高溢价的股票作为交易的一部分,就非常具有吸引力。

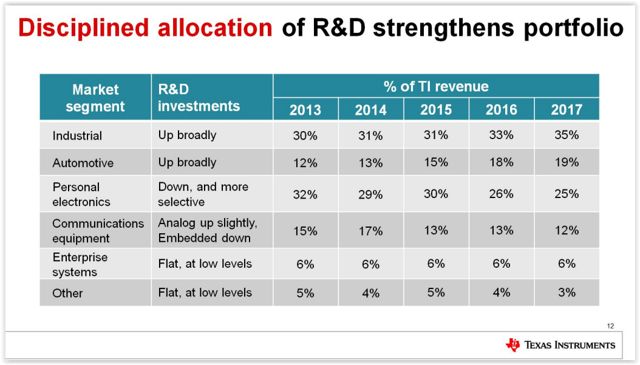

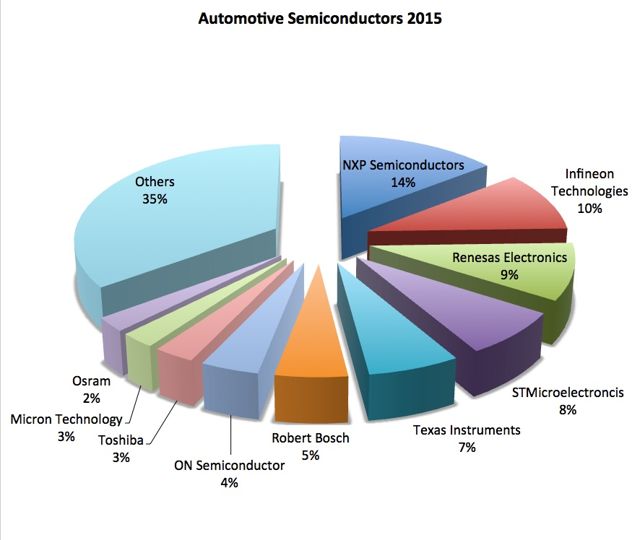

再看TI,可能性也不小。因为它专注于工业市场,且在汽车市场不断扩张(从下表可以看出)。下面第二张表格时间为2015年,目前找不到更新的统计消息,但仍能说明问题。如果TI把恩智浦拿下,这种组合在汽车芯片领域似乎无敌手。

综上所诉,不管是财务还是基础业务方面,恩智浦绝对是一家实力雄厚的公司。如果英伟达和TI在未来选择收购恩智浦,我还是觉得TI更为合适,但也不排除英伟达的野心,毕竟这些公司未来在汽车领域都会砸以重金。

-

有没有对GSM无线控制感兴趣的朋友2012-04-24 0

-

新手求助:本人对电子挺感兴趣,不知如何下手2013-08-05 0

-

对硬件比较感兴趣,工业控制方面可以做些什么东西呢?2013-10-27 0

-

大家对什么奖品感兴趣呢2013-12-19 0

-

对电子元器件筛选感兴趣的有木有2014-03-07 0

-

使用labview做个测试架,有感兴趣的朋友面议。2014-10-15 0

-

最近对加密芯片比较感兴趣,看了市场上有很多种,具体有什么不同呢?2016-06-17 0

-

各位老师,刚接触射频电路,很感兴趣2016-06-17 0

-

2018恩智浦未来科技峰会2018-09-10 0

-

如何用MATLAB实现感兴趣区域ROI的选取2019-04-23 0

-

有攻城狮对python感兴趣的吗?2020-12-21 0

-

基于视觉注意模型和进化规划的感兴趣区检测方法2009-11-13 608

-

如何用opencv实现感兴趣区域ROI的选取2017-12-01 35111

-

如何使用感兴趣区域和RS编码机制的QR码美化算法2019-01-17 1253

-

微软CEO称对元宇宙十分感兴趣2021-11-20 1874

全部0条评论

快来发表一下你的评论吧 !