全闪存阵列市场江湖 七家制造商各据一方

描述

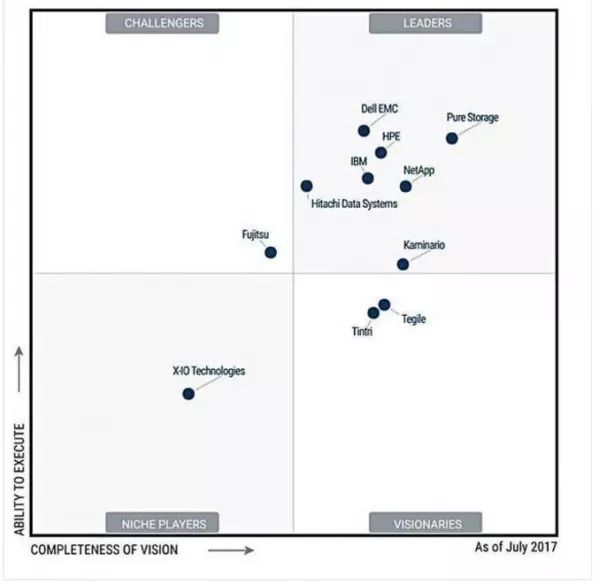

时至今日,每家存储厂商都希望在全闪存阵列领域分一杯羹,而Pure Storage则继续保持着一定优势。在本次Garner年度魔力象限分析当中,七家制造商跻身领导者区间。

作为在去年的Gartner魔力象限当中直追Pure的三家厂商之一,本次NetApp已经快速晋升至第二位。

另一位追赶者为HPE,其领先于IBM,随后则是戴尔易安信。Michael Dell领导下的科技巨头倒不必为此沮丧,毕竟此次象限排名并不单纯根据市场份额得出——在市场份额方面,戴尔雄踞榜首。

2018年的固态存储阵列魔力象限结果与2017年基本保持一致,领导者区间同样拥有七家厂商,另外三个象限则分布着五家厂商。不过这一次,NetApp跃升至第二位,仅次于Pure公司。

以下为Gartner公司去年发布的固态存储阵列魔力象限结果:

Gartner公司指出,现在评估戴尔易安信 PowerMax阵列的重复数据删除(原本的VMAX阵列一直缺少这项功能)以及NVMe技术还为时尚早。Gartner提到,戴尔易安信目前仍是市场上规模最大的固态阵列供应商,但其采用率的增长速度已经较2017年有所降低。

另一项值得注意的重点,在于EMC的整合工作仍在继续。此外,其已经逐步颠覆了现有客户与新客户的销售与支持关系。

在Pure方面,Gartner公司表示其一直充当着固态阵列市场前进方向的指引者角色。而如今,该公司又迈入了新的领域:AIRI支持下的人工智能型现成解决方案(ready-made solutions for AI with AIRI)。

然而,该公司的业务发展速度仅略高于2017年的整体固态阵列市场态势。2017年底,该公司终于真正实现盈利,且年营收总额达到10亿美元。

Gartner公司表示,Pure方面仍然需要进一步提升自身国际影响力,并在政府等关键行业的垂直领域拓展业务规模。

Hitachi Vantara与Kaminario此次继续保持着领导者地位——前者长于执行能力,后者则拥有更强大的前瞻性。Gartner公司表示,Hitachi Vantara目前正处于自身的结构重组与品牌调整阶段,因此业务方向的整体变化令一系列客户销售与支持关系经受考验。

Gartner公司观察到,Kaminario在营收方面继续保持发展,并在2017年成功获得了超出整体市场水平的增长。

华为今年首次亮相,并与富士通一道在挑战者区间中占得一席之地。Gartner方面指出,富士通专注于EMEA(欧洲、非洲与中东)以及亚太地区(简称APAC)市场。前者是其规模最大的市场所在,占富士通整体阵列销售额的六成; 亚太地区占35%,美洲则仅占5%。

对于华为,Gartner公司认为这家中国巨头已经成功利用自身作为全球电信产品供应商的良好声誉在境外开展存储产品销售,且存储业务也一路迅猛发展。通过与各主要地区的系统集成商及分销商开展合作,华为正努力继续扩大其在中国境外市场的业务范围。

不过地缘政治问题继续阻碍着华为公司进军美国市场的愿望,而美国市场目前仍是全球规模最大的企业级存储消费区。

X-IO Technologies公司免费在利基厂商区间内保留下自己的位置,西部数据则通过收购Tegile在前瞻者区间获得座次。由于已经提交破产申请,Tintri公司虽然仍在前瞻者区间出现,但已经没有什么实际战斗力。

Gartner公司表示,客户对于西部数据的固态阵列产品认知要远远落后于该公司的其它大型竞争对手。此外,其IntelliFlash品牌系列目前并不提供云网关或者公有云存储服务接口。

关于X-IO,该公司表示东芝将把X-IO的ISE阵列软件引入东芝Flashmatrix,这亦证明了X-IO阵列在设计与工程技术层面皆拥有相当出色的水平。

X-IO公司也在继续推广其Axellio产品,该产品目前可对接集成系统,且未来将作为基于NVMe的高性能、低延迟固态阵列使用。该公司这些产品能够在云服务供应商群体当中产生吸引力。此外,其亦将关注重点放在边缘的微型数据中心层面。X-IO公司的客户目前主要分布在北美与亚太地区,其EMEA客户占比不足10%。

Pure与Hitachi Vantara目前免费提供此份Gartner固态阵列魔力象限报告,但要求访问者进行注册。

-

中国芯片市场2008-05-31 0

-

RFMD开始向顶级手机制造商发运产品2009-10-13 0

-

制造商开始加强对分销供应链的管理2012-12-14 0

-

全球十大PCB制造商2015-01-05 0

-

中国制造商如何获得PSE认证?2015-11-11 0

-

瞬态电压抑制二极管,制造商选择指南2018-08-31 0

-

单一方案可满足多个市场的LED照明需求2018-10-30 0

-

5G时代电子测试和测量制造商该做什么?2018-10-30 0

-

汽车制造商如何利用AR技术?2018-12-01 0

-

电子组装及封装材料制造商如何推动中国汽车电子市场的发展2019-04-30 0

-

嵌入式MRAM的关键应用与制造商2021-01-08 0

-

启动套件是如何帮助通信设备制造商的?2021-05-28 0

-

伺服电控领域的产业情况与各主流制造商相关资料推荐2021-06-28 0

-

关于伺服电控领域的产业情况与各主流制造商看完就知道2021-09-30 0

-

显示驱动IC断货,波及几乎所有设备制造商2022-12-08 0

全部0条评论

快来发表一下你的评论吧 !