闪存供应链厂商二季的运营情况分析

电子说

描述

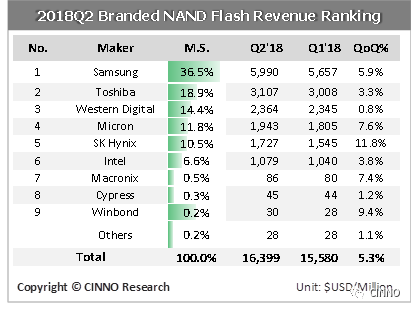

CINNO Research根据闪存供应链厂商二季的运营情况分析,第二季随着智能手机新机上市带来的备货效应和闪存平均搭载量的提升,同时固态硬盘(SSD)开始滑落到甜蜜点后,笔记本电脑的搭载率也在往上攀升,因此虽然第二季度NAND Flash价格依旧持续滑落将近10%,但各家闪存业者的出货量从第一季的谷底反弹,均达到10-15%的季度增幅,因此整体第二季NAND Flash还是维持正成长,较第一季度环比成长5%外,较去年同期增长22%。

从竞争态势来看,第二季度各家市场占有率格局与第一季度变化不大。三星凭借在消费级与企业级固态硬盘上的领先,以及智能手机产品的布局上,在高端高容量eMCP产品上呈现寡占的态势排名第一,短时间内其他厂商难望其项背;排名第二位的东芝内存(TMC,Toshiba Memory Corporation)在今年六月正式独立出东芝电子之后,过去一年纷纷扰扰导致市场流失显著的情况逐渐好转,后续资金逐步到位,管理层也以积极抢占市场作为未来营运方针,因此我们看到东芝的市占率有逐步回升的迹象。

另外一方面,在国际大厂逐渐将营运重心聚焦在高容量3D-NAND的TLC和QLC上,我们可以看到有许多厂商如旺宏、华邦、兆易创新等先前专注在NOR Flash的厂商低调布局SLC架构的NAND Flash逐渐开花结果,除了原先消费类级别如网络通讯、消费性电子等产品线外,在工控、车载以及航空航天应用上的切入也开始展现效益,因此NAND Flash营收成长力道逐渐加大,将成为NOR Flash外另外一个重要营运的产品线,也是未来值得大家关注的焦点之一。

展望后市,虽然时序第三季将进入旺季,且下半年众所瞩目的三款全新iPhone将在七月份开始陆续进入备货组装的爬坡期,但明显整体智能手机市场已不如去年热络,因此虽然过去iPhone动态影响NAND Flash的市况明显,但今年3D-NAND产能开出速度加快,各家64层堆栈的3D-NAND Flash良率也全数达到80%以上的高成熟水平,因此虽然过去NAND Flash价格的下滑有助于固态硬盘和手机闪存容量的提升,但在供给面增加速度和幅度依旧高于需求面的增长,我们认为今年下半年NAND Flash价格将依旧维持供过于求的格局,第三季与第四季各种NAND Flash产品价格整体将持续呈现下跌趋势。

-

基于实物期权的供应链能力柔性决策研究2009-06-14 0

-

后危机时代的电子科技行业的供应链发展趋势2009-08-10 0

-

华为的研发流程和供应链管理2012-02-02 0

-

2012第二季全球智能手机出货排行榜2012-08-10 0

-

基于电子商务的供应链金融研究2012-10-25 0

-

制造商开始加强对分销供应链的管理2012-12-14 0

-

【有奖问答】疯狂爱答第二季汇总2014-06-03 0

-

手机供应链管理2014-11-24 0

-

SMT“百问百答”——第二季Ready,Go!2016-07-18 0

-

“掘金印度” 第二季 2016印度国际手机产业博览会2016-08-08 0

-

区块链将改革供应链2018-08-08 0

-

如何使用RFID建立绿色供应链系统2019-05-29 0

-

RFID技术对供应链管理有什么影响2019-07-29 0

-

WMS系统如何减弱供应链的牛鞭效应?2019-12-06 0

-

地缘政治、产业链外迁,供应链安全对策2023-03-14 0

全部0条评论

快来发表一下你的评论吧 !