MLCC市场高景气有望延续到2019年

电子说

描述

1.从MLCC等供给格局看被动器件景气周期能持续多久?

被动元件主要包括电容、电阻、电感、滤波器、天线、谐振器等,是不可缺少的基础元件。其中电容产值占被动元件总产值的大约65%,电阻占大约15%,电感占大约10%,其他元件占大约10%。受到多年未大规模扩产,及日系厂商退出常规产能的影响,以MLCC为代表的被动器件价格自2017年以来不断上涨。那么,经历过去一年多来的缺货涨价的被动元件市场,景气周期还能持续多久?

MLCC市场高景气有望延续到2019年

陶瓷电容是最主要的电容产品类型,大约占电容市场份额的56%。其优势在于体积小、高频特性好、寿命长、电压范围大。可细分为单层陶瓷电容,片式多层陶瓷电容(MLCC)和引线式多层陶瓷电容。MLCC因其容量大、寿命高、耐高温高压、体积小、物美价廉,而成为主要的陶瓷电容,占陶瓷电容市场的大约93%。去年以来MLCC成为被动器件缺货涨价的主要组成部分。

MLCC元件的制作工艺十分复杂, 其工艺过程中的三大难点是:陶瓷粉料制造要求极高的微细度和均匀度。微细度和均匀度会影响制造的介质层的厚度和均匀度,从而对MLCC的尺寸、容量和性能产生重要影响;陶瓷介质需要极高的薄层化技术。薄层化技术的核心是使用尺寸更小的陶瓷粉料,并提高的材料的分散性,同时需要MLCC厂商自行开发专用的设备;陶瓷介质与金属电极的共烧工艺。由于陶瓷介质和金属电极拥有不同的收缩率,所以高温烧制过程容易出现分层、开裂的问题。

在应用上,MLCC的约70%需求来自消费电子领域,其中音视频设备的需求占比达到 28%,手机设备的需求占比达到24%,PC的需求占比达到18%。车用MLCC也是一个重要的需求来源,占比达到12%。

其中,消费电子的创新大幅增加了MLCC的需求。光大证券分析师杨明辉的报告中举例指出,目前笔记本电脑的单机MLCC用量约400—800颗;LCD电视的单机MLCC用量约500—800颗;普通4G手机的单机MLCC用量约300—400颗;iPhone 6的MLCC用量为785颗,iPhone 7的MLCC用量为890颗,iPhoneX的MLCC用量达到1000—1100颗,且以超小型为主;LTE手机的MLCC用量约300—500颗, LTE-advanced手机的MLCC用量约550—900颗,单机用量提升80%以上。

在汽车电子市场,今年来新能源汽车的增长也带来了大量新增的MLCC需求。例如普通燃油车MLCC的平均用量为3000颗,混合动力和插电式混合动力车所需的数量约为12000颗,纯电动汽车所需的数量约为18000颗。纯电动汽车所需的MLCC数量大约是传统内燃车的六倍。

与消费电子应用不同的是,车用MLCC必须能够适应高温、强烈振动、冲击等恶劣环境,对安全性要求更高,且细分市场更多,倒逼MLCC行业向高端化和精细化方向发展。此外,车用MLCC认证周期长,订单稳定,技术难度更高,参与厂商更少,获利更厚,大约为消费电子的10倍。

整体来看,MLCC总体市场规模平稳增长,博思数据预到2020年,MLCC整体市场规模将达到115亿美金,2017—2020年间的复合增速约5.17%,总体上呈现平稳增长。相较之下,大陆MLCC市场规模增长较快,根据智研咨询的数据,大陆2010— 2017年间的复合增速约11.06%,高于全球平均水平。2017年大陆MLCC消费量达到3.058万亿只,占全球消费量的68.4%。

供给格局集中,日韩领先,新增产能有限

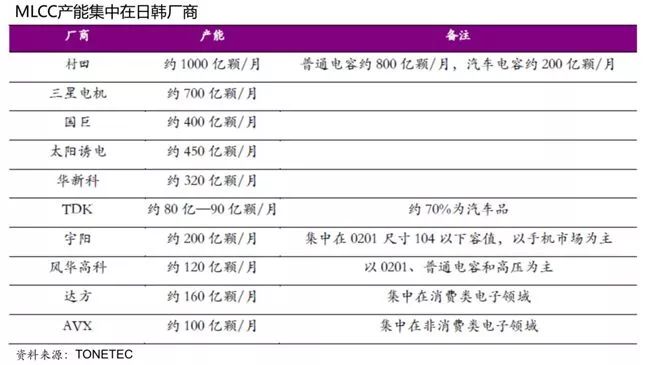

MLCC供应商格局呈现出高度集中的局面,前五大厂商占据87%的市场份额,主要为日本、韩国、 中国***厂商。历经多次景气循环周期后,主要厂商均对扩产十分谨慎。

杨明辉指出,常规性MLCC在过去多年竞争十分激烈,目前利润微薄,而高端的超小型MLCC和高容MLCC技术难度高、需求旺盛,可以提供较为丰厚的利润。虽然几大厂商都有很多常规MLCC产能,但高端MLCC产能因为对技术要求比较高,目前集中在日本厂商手中。受到多年未大规模扩产,及日系厂商退出常规产能的影响,MLCC价格自2017年以来不断上涨,国巨更是这股涨价潮中的主力。

产能方面,当前MLCC产能主要集中在日韩厂商,其中日本村田以1000亿颗/月的产能排名第一,韩国三星电机以700亿颗/月的产能排名第二,日本太阳诱电以450亿颗/月的产能排名第三。***国巨以400亿颗/月排名第四。

尽管目前MLCC面临紧缺,但由于日系厂商坚决将产能从利润微薄的常规型转向利润丰厚的车载、工控市场,导致新增产能有限,且新增产能主要是超小、车载、工控等高端产品。根据各大厂商公布的扩产计划,新产能投产集中在2018年底或2019年。

分析师认为,本轮MLCC涨价的主要原因是供给格局的变动。MLCC产能在过去几年基本保持稳定,导致经济回升需求回暖后供不应求。同时日韩领导厂商逐渐淡出利润微薄的常规型MLCC市场,转向超小型和高容MLCC市场,导致常规型MLCC涨价最为剧烈。

在经过多次景气循环周期后,当前厂商扩产并不积极,且新增产能仍然偏向车用/工业/手机等高利润领域,投产时间普遍要到2018年底或2019年初,村田等日系厂商在未来则大概率继续退出常规型产品产能。因此综合分析当前的供给变动情况,MLCC的高景气状况将有望持续到2019年。

电阻市场有望持续保持高景气

贴片电阻按工艺可分为厚膜电阻和薄膜电阻,电阻在电路中起到分压、分流、阻抗匹配和滤波的作用,具有耐潮湿、耐高温、可靠度高、外观尺寸均匀、精确且温度系数与阻值公差小等优点。受到多年未大规模扩产,及日系厂商转移产能的影响,电阻价格自2018年初以来也不断上涨。

供给相对集中,产能扩充有限

电阻供应商也呈现出相对居中的局面。美日企业完全走薄膜化道路,技术处于遥遥领先地位。例如美国威世一直是超高精度电阻的最大制造商,而日本则是全球唯一能量产01005电阻的国家。日系厂商合计产能约900亿颗/月,目前产能在往车用等高利润市场转移。

中国***的国巨、华新科、厚声等厂家则以规模效应来寻求生存发展,在技术上落后于美日厂商,在规模上则远大于美日厂商。其中国巨市场份额约34%,是全球第一大贴片电阻厂商。国巨2017年底的产能约900亿颗/月,预计到2018年9月扩产至1200亿颗/月。

与MLCC类似,目前贴片电阻涨价的主要原因也是供给端的变化。各大厂商在过去几年没有大幅扩充贴片电阻的产能,致使经济好转之后出现供不应求的局面。而日系电阻厂商在2018年初开始将大量产能转向车用市场,致使贴片电阻价格在2018年出现快速上涨,且常规型产品价格涨幅更大。

然而,各大厂商当前扩产动力并不积极,国巨在2018年9月会增加300亿颗/月的产能,但相对总产能而言仍然较少,分析师预计贴片电阻市场仍将保持高景气。

电感市场定制化特点导致价格总体保持平稳

电感主要起到筛选信号、过滤噪声、稳定电流和抑制电磁屏蔽等作用,由于此类被动器件产品均用在特定电路中,所以无法进行标准化生产。其定制化的特点,需要厂商具有较强的定制化设计能力,才能获得足够的客户。同时,与电容和电阻市场不同,电感价格总体保持相对稳定。

与其他类被动器件相比,电感价格相对稳定,仅有奇力新对部分产品调涨售价。***地区被动元件大厂奇力新在今年4月份发布电感价格调整函,对旗下CLH1608T系列电感的品项单价进行调整,调涨幅度45%~68%。分析师指出,由于1608型高频电感市场需求较小,奇力新此次涨价对整体市场影响不大。

定制化程度高导致供给分散

与电容和电阻不同,电感市场的供给十分分散。村田、TDK、太阳诱电的电感份额分别为全球前三,但市占率分别为13.78%、13.42%和13.22%,十分接近,并未出现一家独大的局面。

与电容和电阻不同,电感具有较强的定制化特点,需要在电流大小、电感量大小和工作频率三者之间做出权衡。定制化特点导致了行业的供给格局较为分散。同时近几年电感需求相对稳定,导致电感市场基本处于供需平衡状态。

定制化特点还导致了电感产能转换较为困难。无论是电容还是电阻,其价格上涨的一个重要因素是日系厂商将产能转向车载、工控等高利润领域,导致常规产能出现短缺。但电感产品具有定制化特点,产能很难转换到新兴领域。

需要注意的是,尽管电容、电阻、电感是三大被动元件,但三者的使用范围和用量并不相同,并不存在固定的使用比例,所以并不是电容、电阻的需求增加就直接意味着电感的需求增加。应用范围相对狭窄的电感市场,价格将总体上保持相对稳定。

国内三大被动器件供应商发展情况

目前国内被动器件供应商发展十分瞩目的是三环集团、顺络电子和风华高科。

三环集团从2001年开始引入MLCC生产线,积累了丰厚的MLCC生产经验。目前公司专注于大尺寸、中高压、特殊品MLCC的研发和改进,产品被广泛应用于通讯、计算机、消费电子、汽车电子等领域。受益于MLCC产品价格的上升,公司的MLCC业务有望贡献较大的业绩弹性。

顺络电子每年将收入的5%用于研发,已量产的01005电感达到国际领先水平。在制造方面,公司是国内唯一大规模采用精密干法成型制造叠层电感的企业,工艺精细度领先同业。在客户方面,公司与众多国际芯片厂商和终端厂商建立良好的合作关系。顺络电子的电感产品今年新进入OPPO、vivo,产能利用率得到提升,降低了单位成本,盈利能力增强。同时,该公司无线充电、电子变压器、陶瓷外观件等新业务今年将陆续迎来收获期,对顺络的业绩增长将是一大助力。

风华高科现为我国最大的新型元器件、电子元器件设备及电子基础材料的科研、生产和出口基地,主要产品包括MLCC、片式电阻、片式电感、FPC等。公司此前曾募集资金5556万元投入MLCC技改项目,完成后将新增0201MLCC产能14亿只/月,项目有望在2018年下半年完成。业务拓展方面,公司于2015年收购奈电科技以强化智能手机产业链,2016年收购光颉科技以拓展汽车、工控等高端应用市场,有望为公司未来发展增添动力。

杨明辉指出,虽然被动器件市场整体呈现增长趋势,但是也需注意几个负面影响。首先新能源车市场目前处于发展早期,政府补贴依赖程度较大,如果补贴下降,可能会对新能源车的普及产生负面影响,进而对被动器件市场产生一定影响。其次,如果各个厂商加快扩产进度,市场供给会快速加大,也会对被动元件价格带来负面影响。最后,如果原材料价格上涨速度过快会增加厂商的成本,侵蚀厂商的盈利能力。

2.硅晶圆持续吃紧,客户抱现金求签长约

半导体硅晶圆供应吃紧,客户纷纷签订长约确保料源,环球晶圆客户预付货款高达新台币133.9亿元,较年初大增近1倍。合晶还有客户签订至2023年的长约。

半导体硅晶圆自去年以来一直处于供不应求热况,产品价格不断调涨,随着市场需求持续增加,供应商又谨慎扩产,至今只见硅晶圆厂客户长约不断涌入,供给吃紧情况依然未见缓解迹象。

日本硅晶圆大厂SUMCO已开始签订2021年以后的长期合约,岛内硅晶圆厂环球晶圆也与客户签订2021年以后的长约,并与策略客户讨论2021年至2025年的长约。

据环球晶圆财报资料显示,至6月30日客户预付货款高达133.9亿元,较1月1日的67.36亿元大增98.77%,可见今年来客户抱现金抢料情况踊跃。

另一***硅晶圆厂合晶财报资料显示,至6月30日客户预付货款约7.9亿元;其中,有客户是签订2017年7月1日至2020年12月31日止的长约。

合晶甚至有客户一口气签订2018年1月1日至2023年12月31日止,长达6年的长期供货合约。

“剪刀差”

硅晶圆供不应求,各大晶圆厂纷纷调高了报价。

作为集成电路的原材料,所谓8英寸、12英寸硅晶圆是指产生的晶柱表面经过处理并切成薄圆片后的直径。尺寸越大,拉晶对速度与温度的要求更高,因此高品质12英寸晶圆工艺难度比8英寸晶圆更大。

今年早些时候,徐秀兰就曾透露,有客户开始和环球晶圆谈论2021到2025年订单,且价格不会低于2020年的价位,环球晶将挑单优先供货,不会降价。硅片大厂SUMCO也在早前宣布,2018年预计调升12英寸硅晶圆价格20%,并在2019年会再次调升价格。

8月8日,SUMCO发布的二季度财报显示,净销售额为159.03亿日元,约合9.76亿元人民币元,同比增长28.3%。预计,在硅晶圆缺货潮推动下,三季度SUMCO净销售额预期将达245亿日元,同比增长率将为第二季度同比增长率翻一番。

在中泰电子分析师郑震湘看来,此次晶圆价格上涨,供需“剪刀差”将至少持续到2020年。据中泰证券研报显示,硅片涨价最先传导到前端制造环节,再依次传导到后端制造的封装和测试环节,看好存储器、晶圆前端制造、易耗品,以存储器为代表的通用型芯片将成为最受益品种。由硅片剪刀差推动的全球超级周期至少持续三年,而历史上第一次叠加硅含量提升,汽车、人工智能、5G、物联网等给了国内企业更多新机会。SUM-CO在财报中也表示,此次营收增加更多来自于比特币、物联网等行业的发展,使得对硅晶圆的需求增多。

中国硅片投资提速

“这轮晶圆涨价对天津中环来说有好的影响。晶圆生产的利润空间进一步增大。中国目前在12英寸大晶片市场还属于空白,市场大客户多,需求旺盛。”天津中环半导体股份有限公司负责投资者关系的负责人马群博告诉记者。

目前,中环股份2018年一季度,实现12英寸直拉单晶样品试制,相关产品在 SEMICON China 2018上海展览会发布。8英寸半导体抛光片项目产能已陆续释放,2018年3月,8英寸抛光片产能已达到10万片/月,预计项目2018年10月建成后产能将达到30万片/月,实现国内最大市场占有率;同时建立12英寸抛光片试验线,预计2018年底实现产能2万片/月。中环股份在2018年一季度营业收入约28亿元,比上年同期增长68.91%,净利润增长19.44%。

2017年10月,无锡市政府与天津中环、浙江晶盛签署集成电路用大硅片研发生产制造项目战略合作协议,共同建设集成电路用大直径硅片生产平台。根据市政府与天津中环、浙江晶盛签订的战略合作协议,三方将在宜兴市启动建设集成电路用大硅片研发、生产与制造项目,总投资约30亿美元,其中一期投资约15亿美元,预计2018年四季度设备进场调试并实现小规模试产。项目投资完成后,预计2022年将实现8英寸抛光片产能75万片/月,12英寸抛光片产能60万片/月的生产规模。2018年一季度,实现12英寸直拉单晶样品试制。

同时,8英寸半导体抛光片项目产能已陆续释放。2018年3月,8英寸抛光片产能已达到10 万片/月,预计项目2018年10月建成后产能将达到30万片/月,实现国内最大市场占有率;同时建立12英寸抛光片试验线,预计2018年底实现产能2万片/月。

“硅晶圆价格上涨对新昇公司来说有正面影响。”早在2018年4月上海新阳的2017年度业绩网上说明会上,上海新阳总经理方书农如此回答投资者的问题。上海新阳(300236.SZ)参股的上海新昇在年前已实现挡片的批量供货。上海新昇半导体科技有限公司成立于2014年,其由国家立项的12英寸硅晶圆项目。2009年,身为中芯国际集成电路制造(上海有限公司)总裁的张汝京从中芯国际辞职,于2014年成立上海新昇半导体,做大硅片生产,直到2017年6月30日再次离职。

“中国半导体发展的不错,发展也很快,目前300mm硅片需求量一个月约40万到50万,但绝大部分供应都在海外。”两年前,张汝京在接受《东方早报》的专访中就说过,“有些领导和投资人把这个项目推动起来,希望我能来负责,我也很愿意,这是国家蛮重要的工作,对我是一个非常重要的使命。”

根据官网介绍,上海新昇半导体总投资68亿美元,一期投资23亿美元,公司的目标是致力于在中国研究、开发适用于40-28nm节点的300mm硅单晶生长、硅片加工、外延片制备、硅片分析检测等硅片产业化成套量产工艺;建设300毫米半导体硅片的生产基地,实现300毫米半导体硅片的国产化。

此外,四川经略长丰集成电路在四川自贡高新区也投资了8英寸与12英寸硅晶圆厂,已经在今年第1季动土,规划1年后完工试产,未来希望可以达到合计月产50万片的规模。

日本、韩国和***地区等地的硅晶圆巨头和代工厂也纷纷在中国大陆设厂。中芯国际2017年的财报显示,2018年预计资本支出19亿美元左右,主要用于扩充北京12英寸晶圆厂、上海12英寸晶圆厂、上海8英寸晶圆厂和位于江阴的凸块厂等。

2016年,中芯国际宣布升级天津的8英寸晶圆厂,总投资计划15亿美元。升级后,该厂月产能将翻两番,从目前的月产4.5万片晶圆提升到15万片。日前,首台设备RS200型检测设备已进驻天津晶圆厂。

2016年3月,台积电与南京市政府签约,计划在南京江北新区浦口园区设立大陆首座12英寸厂和服务中心。2016年7月,南京浦口晶圆厂开始投入建设。2017年9月份开始装机,并引入16nm FinFET制造工艺。2017年,环球晶圆和半导体相关部件厂商FerroTec合作在杭州落地Fer-roTec半导体硅芯片项目。

据***媒体报道,虽然中国大陆硅晶圆厂疯狂建厂,环球晶圆董事长徐秀兰表示,8寸对中国大陆本土厂商来说,还是非常新的技术,才刚刚发展而已。

合晶集团营业营销总部总经理叶明哲表示,中国大陆的技术还是跟不上国际大厂的脚步,尤其是在12寸的发展上,还有很长的一段路要走。

-

2022年MLCC市场分析与展望电子发烧友网官方 2023-04-25

-

2012年秋季电子行业景气承压2012-10-31 0

-

三年内0201将成MLCC主角2012-11-14 0

-

手机对MLCC市场需求2013-01-07 0

-

消费电子市场需求旺盛 MLCC前景看好2014-07-14 0

-

大干快上!MLCC新一轮扩产,箭在弦上?2016-11-16 0

-

盘一盘《2019年元器件市场行情》开篇2019-02-25 0

-

2025年,全球集成电路(IC)光掩模市场总销售有望达到1508.54百万美元2019-12-10 0

-

MLCC行业:下游需求趋势长期向好,高端产品国产替代空间广阔2023-03-30 0

-

MLCC市场迎来复苏,价格跌幅减小向稳步增长-阻容1号2023-06-01 0

-

MLCC市场是真胖,还是臃肿的虚胖?2018-07-30 4692

-

MLCC如何成产业景气的风向标2019-02-05 5194

-

通信IC市场有望再次超越计算机IC市场,车用IC增长最快2019-06-12 2715

-

近十年的快速发展,三季度市场“遇冷”,低迷态势一直延续到2019年2019-07-30 2637

-

全球PC换机潮会延续到明年上半年吗?2019-12-30 2036

全部0条评论

快来发表一下你的评论吧 !