全球半导体企业TOP15,三星拔得头筹

电子说

描述

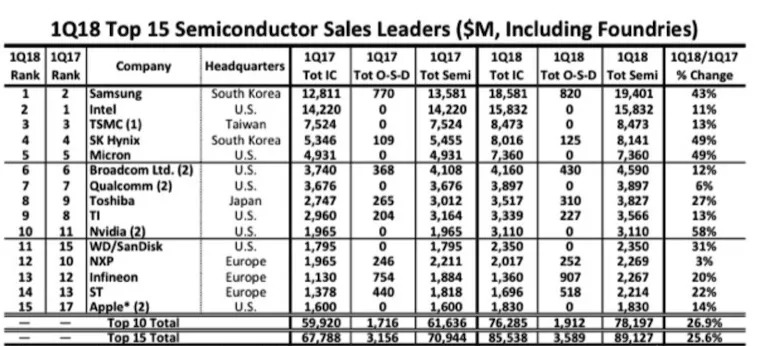

IC Insights昨天公布了2018年上半年全球前十五大半导体厂商(包括IC和OSD细分市场)销售排名,三星、英特尔、海力士、台积电、美光排在前五位。15大企业上半年半导体的总销售额为1823.33亿美元,比去年上半年增长了24%。七家公司(包括五大内存企业)与去年上半年相比销售额增长超过了20%。

IC Insights原始榜单

各企业产品中,包括IC(集成电路,integrated circuit)和O-S-D(光电子-传感器-分立器件/optoelectronic, sensor, and discrete)。排名整理如下:

排名 公司 总部 2018上半年销售额/同比增长率

1、三星电子(Samsung) 韩国 397.85亿美元/36%

2、英特尔(Intel) 美国 325.85亿美元/13%

3、海力士(SK Hynix) 韩国 177.54亿美元/56%

4、台积电(TSMC) 中国*** 163.12亿美元/12% 纯代工

5、美光(Micron) 美国 154.06亿美元/45%

6、博通(Broadcom) 美国 91.44亿美元/9% 无晶圆厂

7、高通(Qualcomm) 美国 79.84亿美元/3% 无晶圆厂

8、东芝存储器(Toshiba/Toshiba Memory) 日本 77.17亿美元/25%

9、德州仪器(TI) 美国 73.46亿美元/11%

10、英伟达(Nvidia) 美国 62.43亿美元/53% 无晶圆厂

11、西数/闪迪(WD/SanDisk) 美国 47.25亿美元/27%

12、英飞凌(Infineon) 欧洲 45.81亿美元/18%

13、恩智浦(NXP) 欧洲 45.59亿美元/3%

14、意法半导体(ST) 欧洲 44.64亿美元/20%

15、联发科(MediaTek) 中国*** 37.28亿美元/0% 无晶圆厂

上榜的前十五大厂商中,包括七家总部位于美国的供应商,三家位于欧洲,韩国和中国***各两家,一家位于日本。(今年4月初博通将其总部所在地从新加坡迁至美国,IC Insights将其归类为一家美国公司)

内存供应商风头正劲,增长率超20%

前十五家厂商中除四家外,其余在今年上半年均实现两位数以上同比增长。有七家厂商的增长率超过20%,其中包括五大内存供应商三星、SK海力士、美光、东芝/东芝存储和西部数据/SanDisk,以及英伟达和意法半导体。

甚至,三大内存供应商三星、SK海力士和美光,在上半年均实现了超过35%的同比增长。

值得一提的是:今年5月,东芝完成向贝恩资本牵头的财团出售180亿美元的存储器IC业务,东芝随后回购了40.2%的业务份额。东芝2Q18的NAND闪存销售额却仍然远超其余半导体产品:

东芝系统LSI:4.68亿美元;

东芝分立器件:3.15亿美元;

东芝存储公司(TMC):31.07亿美元;

东芝/TMC 2Q18总销售额:38.9亿美元。

可见,即便东芝内部动荡,但得益于NAND闪存市场的持续上涨风暴,依旧能稳稳登入榜单。

台积电占据榜单,苹果遗憾落选

前十五大厂商中包括一家纯晶圆代工厂台积电和四家无晶圆设计企业。单从半导体供应商角度来说,如果去掉台积电,第十五名应该是苹果而不是联发科。

然而IC Insights在前十五大半导体供应商排名中纳入了代工厂,给出的解释是:因为这些厂商由于生产流程的关系,销售额会被重复计算,因此本排名只是各供应商销售额的排名,而不是市场份额的排名。

IC Insights认为许多厂商都是半导体行业的供应商(供应设备、化学品、气体等),如果不纳入代工厂等大型IC制造商将在顶级半导体供应商名单中留下重大“漏洞”。

而苹果仅在自己的产品中设计和使用其处理器,并没有销售给其他系统制造商。IC Insights所统计的苹果定制的基于Arm的SoC处理器和其他定制器件,在2018年上半年的销售额为35亿美元,遗憾落选。

总的来说,上图中的前十五大厂商仅作参考,以确定哪些公司是主要的半导体供应商,无论他们是IDM、fabless还是代工厂。

三星稳坐龙头,英特尔翻身无望?

自从2017年Q2开始,三星首次超越Intel成为全球最大芯片制造商,市场份额达14.6%。这是自1992年以来,Intel首次让出芯片霸主之位。至今英特尔也没能抢回第一。

三星在2017年上半年时销售总额仅比英特尔高出1%,到了今年上半年,三星半导体销售总额已经比英特尔高出22%。

值得注意的是,三星这两年能够超越英特尔,全靠DRAM和NAND闪存市场这两年的持续强劲增长。三星预计内存设备将占2018年三星半导体销售额的84%。三星2018年预计的非存储半导体业务销售额仅为135亿美元,而内存销售额却高达700亿美元。

今年年初的时候,全球知名市场研究公司Gartner就曾表示,三星第一位置可能不会太长久,它主要依靠存储芯片。预计存储芯片价格在2018年下半年出现下滑,届时三星可能会损失明显。

但未来的结果,谁又知道呢?至少在这份榜单中,Gartner公司的脸有点疼。英特尔太依赖PC CPU收入,而PC市场已经饱和,被三星逐渐拉大差距已是不争的事实。

几家欢喜几家愁,联发科白了头

在这份榜单中,内存家族自然是普天同庆:上半年的销售同比增长率,三星是36%,SK海力士为56%(15家厂商中最高的),美光为45%,东芝/东芝内存为25%,西部数据/SanDisk为27%。

对比明显的是,高通、恩智浦、联发科等非常惨淡,销售增长低的可怜。

尤其是联发科,业绩表现极差,皆因其手机芯片在“低、中、高”全线溃败,虽然联发科蔡力行强调,将持续深耕中国市场,并与陆厂结合,掌握新兴市场成长商机,但从长远来看,联发科逐步边缘化似乎成必然。

不过,联发科最近拿下了苹果智能扬声器HomePod的Wi-Fi芯片订单,正在精准布局印度手机市场以及智能扬声器市场。如果联发科能够扩大印度手机市场以及智能扬声器市场的份额,也许能打个漂亮的翻身仗!

-

三星半导体发展面临巨大挑战2012-09-21 0

-

半年狂赚近2千亿,全球半导体会呈现“T”型吗?2018-08-21 0

-

中国半导体企业要攻守有道2018-11-16 0

-

三星电子行业巨头成长史2019-04-24 0

-

三星半导体发展史 精选资料分享2021-07-28 0

-

三星电子在日本新设半导体研发中心,聚焦系统LSI芯片业务2023-03-15 0

-

2018年全球半导体供应商TOP15,中国大陆无缘榜单2018-08-23 7572

-

半导体厂商top15 前三韩国强占两席2018-11-16 4006

-

2018全球半导体厂商Top15排名:三星以832.58亿美元营收稳坐第一2018-11-16 10683

-

2018年全球半导体厂商排名Top15出炉,日本占据7家,中国仍需努力2019-03-21 16038

-

2018年度全球半导体设备厂商Top15发布,中国占一席2019-03-24 6733

-

2019年半导体TOP15企业销售排名:英特尔第一,索尼增幅最大2019-11-18 21124

-

IC insights:全球一季度Top15半导体名单出炉 英特尔三星台积电位列三甲海思跌出前152021-05-26 4179

-

全球TOP15半导体厂商今年第一季度营收出炉2021-06-25 507

-

从Top15半导体公司Q3财报中,感受强劲的2024年半导体市场2023-11-22 412

全部0条评论

快来发表一下你的评论吧 !