最新的全球封测厂商产值排名

描述

本次要约完成后,华天科技通过子公司持有股权成为Unisem 公司单一第一大股东,华天科技持有Unisem 公司流通股股权不超过60%。

事件:天水华天科技公司拟与大股东华天电子集团及马来西亚主板上市公司 Unisem 的相关股东以自愿全面要约方式联合收购Unisem 公司股份。

初步确定要约价格为每股 3.30 林吉特(约人民币5.47 元),根据每股要约价格及最高收购股份,本次要约收购对价不超过 18.17 亿林吉特,折算约合人民币30 亿元,其中公司收购对价不超过 14.40 亿林吉特,约合人民币 23.71 亿元。

本次要约完成后,华天科技通过子公司持有股权成为Unisem 公司单一第一大股东,华天科技持有Unisem 公司流通股股权不超过60%。

点评:公司外延并购运作逐渐展现成绩,公司自身现金流及银行授信额度较高,未额外发行股份募集资金,取得收益不会摊薄,Unisem(友尼森)是世界知名的半导体封测供应商,2017 年营收规模约为24.3 亿元,归母净利润为2.64 亿元,华天科技2017 年营收规模为70.1 亿,归母净利润为4.95 亿。

以Unisem60%相关权益对比华天科技17 年经营数据,要约收购完成后,华天科技公司营收有望增长约21%,归母净利润增长32%,Unisem 公司2017 年销售净利率为9.74%,高于华天科技同期7.8%近两个百分点。

考虑到封测厂家多为高资本、人力密集度型企业,以18 年9 月12 日收盘市值为参考标准,我们计算华天科技当前市销率约为1.48,公司23.71 亿收购不超过60%股权,计算Unisem 公司估值约为39.5 亿元,市销率约为1.63,估值在合理区间,Unisem 公司客户为世界著名IC 设计企业,主要包括Broadcom、Qorvo、Skyworks 等,我们认为本次收购估值较为合理,能有效提升华天科技公司营销渠道和全球市场影响力。

收购标的实力不俗:本次华天科技收购的Unisem(友尼森)企业是马来西亚著名OSAT 企业,主要封测厂位于马来西亚怡保、中国成都、印度尼西亚巴淡三地,客户来源分布十分广泛,欧美市场收入超过60%,其主要合作企业Broadcom、Qorvo、Skyworks 等公司实力强大,均为全球著名领先的射频方案提供商,受益于5G 通信技术的稳步推进,射频产品要求复杂度会继续提升,手机射频前端模块市场规模有望进一步提高。

根据Yole 在2017 年预测报告中指出,手机射频前端及组件在2022 年将达到227 亿美元,五年平均复合增长率达14%。Unisem 加入中国企业后,有望进一步加深与相关市场客户的合作联系,例如公司主要客户Skyworks 大部分营收均来源于中国大陆,收购并表完成后,上下游合作协同效应有望进一步凸显,市场前景较为广阔。

本次收购涉及跨国交易,在汇率、法律条款和备案沟通上存在一定的市场风险。

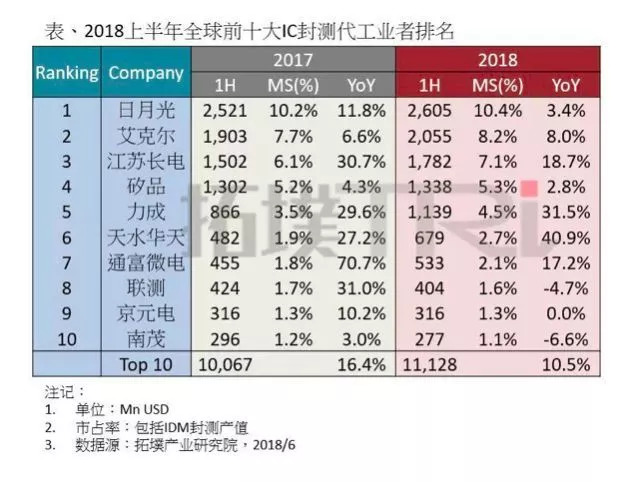

以下是拓墣产业研究院最新的全球封测厂商产值排名:

-

全球10大DRAM厂商排名2008-05-26 0

-

转载国内封测厂商集合表2011-04-29 0

-

全球半导体产值再创新高,AOI设备需求热度有望保持2016-02-16 0

-

华为将在未来几年内成为全球最大PC厂商2017-06-14 0

-

正在涨价!这些分立器件厂商你都知道吗?2017-09-06 0

-

AMD 7nm芯片的封测厂商通富微电介绍2020-12-30 0

-

2012年全球封测成长优于半导体产业平均2012-05-07 507

-

2012年全球封测成长优于半导体平均2012-05-08 524

-

全球半导体封测市场成长趋缓 日月光稳坐龙头2013-05-04 1351

-

2013全球半导体封测市场增长2.3%2014-05-06 885

-

全球载板产值TOP 10排名2018-08-31 8637

-

全球封测十大巨头榜单!2019-03-02 86660

-

2020年全球十大封测企业应收排名2020-09-08 8316

-

半导体封测产业链重点公司梳理2023-08-25 623

全部0条评论

快来发表一下你的评论吧 !