SUV增速放缓已成趋势,黄金期真的仅剩三年了?

汽车电子

描述

十年前,在国产车中,轿车独占鳌头,很长一段时期内占比高达80%以上,而SUV和MPV则占比薄弱。十年后,情况出现了翻天覆地的变化,因SUV快速占领市场,并一再挤压轿车份额,如今SUV占比已经跃至40%以上,而轿车则被拉低至50%左右。

按照这一势头,SUV的份额似乎将很快超过轿车。但在2018年6月,一直呈现上涨趋势的SUV单月销量出现负增长,让业界开始重新审视这一市场。

其实,业界之所以对SUV市场表现如此敏感,与近几年该市场销量增长率的持续下滑不无关联。据中汽协数据,2015年SUV销量增幅为52.4%,2016年降至44.6%,2017年进一步下降到13.3%。而2018年上半年,SUV销量虽同比增长6.3%,但与去年同期16.8%的销量增速相比,已减少了10.5个百分点。

SUV增速放缓的现象已然十分明显。那么,究竟是哪些原因导致了这一现象的出现?这只是SUV市场的暂时哑火,还是已成趋势?SUV占比还有机会超越轿车吗?面对当前的局势,车企该如何应对?本篇,笔者将结合近期相关调研对以上问题作以分析探讨。

车市趋稳、基数较大,SUV增速放缓已成趋势

近日,盖世汽车针对“您如何看待近两年SUV市场增速放缓的现象”这一问题展开调研。结果显示,尽管有一小部分参与者选择了“SUV市场增速放缓只是短期现象,接下来会出现反转”这一选项,但近9成的参与者认为“增速放缓已成趋势,接下来会趋于稳定。”

盖世汽车研究院乘用车市场分析师认同这一结论,他表示,在SUV基数较大的情况下,增速放缓是必然的,与此同时,受整体车市增速放缓和油耗政策的影响,未来这一市场增长将会趋于稳定。根据其预测,不同于此前的高增长,2018-2020年,SUV市场份额的复合增长率将下降至3.2%,到2021-2025年,相应的复合增长率则可能仅有1.5%。

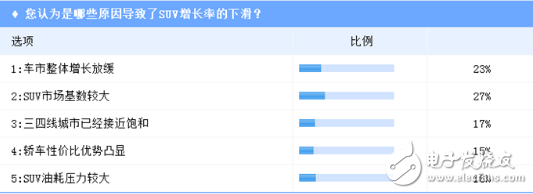

自2007年以来,SUV 的增速一直远高于轿车板块的增速,经历过多年的快速增长,SUV占比迅速提升,体量快速增大。而在已有基数之上,增长放缓实属正常。这与我们在相关调查中所得出的结论基本一致。从下图可以看出,在“您认为是哪些原因导致了SUV增长率的下滑”这一问题的诸多选项中,27%参与者选择了“SUV市场基数较大”这一选项。

当然,我们也可以看到,“车市整体增长放缓”也被认为是其中的重要原因,获得了23%的投票。众所周知,近年来,SUV车型的持续热销与消费者的疯狂追捧,让众多品牌赚得盆满钵满。但归根结底,这是中国车市为其带来的红利。从2000年开始,我国汽车行业进入一个高速增长的阶段。2009 年汽车销量首次超过美国,一跃成为全球第一大汽车市场,2009 年之后继续增长并不断拉开与美国的差距,年销量连续9年世界第一。在这一大背景下,SUV市场得以赢得较大的发展。而正如整体车市的增长为SUV市场带来机会,车市增长放缓自然难免会对该市场带来一定的“负面”影响。

不过,即使SUV市场基数较大,车市整体增长放缓,如果SUV能够更多抢占其它两大车型的市场,尤其是轿车市场,SUV市场的状况是否将有所不同?的确有这一可能性,但值得注意的是,相对于轿车,SUV的优势地位似乎在减弱。在上述调查中,“轿车性价比优势凸显”以及“SUV油耗压力较大”两大选项亦获得了15%以上参与者的投票,被认为是导致SUV增速放缓的重要原因。

根据双积分政策的要求,未来传统汽车企业可能面临比较严峻的节能减排压力。一业内分析师在接受盖世汽车记者采访时表示,SUV(燃油)产生的是负积分,对于车企来说会是个风险。主机厂要弥补其带来的负积分,需要投入额外的成本,例如购买新能源积分或者增加新能源车型的布局,而这将导致其与轿车价格的差距进一步拉大,轿车性价比优势进一步凸显。

此外他还指出,经过高速增长,三四线城市已经接近饱和,这给入门SUV市场带来了一定的负面影响。另外,在消费升级的情况下,自主品牌高端SUV产品少,而合资品牌SUV的布局尚未铺开,这也一定程度影响了SUV的销量表现。

SUV黄金期仅剩三年?2020年占比或超轿车

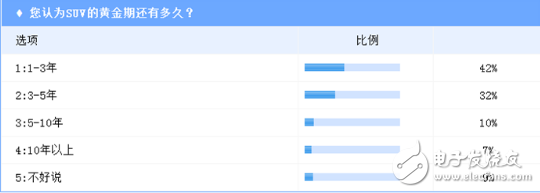

在此次调研中,对于“您认为SUV的黄金期还有多久”这一问题,42%参与者认为还有1-3年,32%认为在3-5年之间,而选择5年以上的参与者比例明显较小。这意味着,尽管SUV市场增长放缓,但仍有一定的增长预期,而基于此,其在国产车中的占比也仍有可能超越轿车。

盖世汽车研究院乘用车市场分析师表示,从短期狭义乘用车市场情况来看,SUV的市占比会在44%-45%受到较大阻力,但在2020年左右,SUV市场份额仍将超过轿车。“这主要得益于合资品牌在SUV产品布局上的不断发力和消费者对SUV依旧保持较高的购买欲望。”

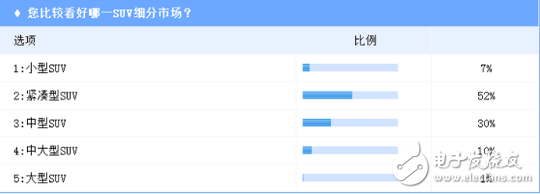

不过,虽然未来几年SUV市场仍相对处于黄金期,但细分领域的表现则会呈现出不同的发展情况。针对“您比较看好哪一SUV细分市场”这一问题的调研结果显示,超半数参与者选择了紧凑型SUV,其次是中型SUV以及中大型SUV。

这与今年上半年几大细分领域销量情况相一致。相关数据显示,2018年上半年,小型SUV累计销量为90.5万辆,累计销量同比上升4.6%;紧凑型SUV累计销量为224万辆,累计销量同比上升4.4%,中型SUV累计销量为112.2万辆,累计销量同比上升17.5%;大型SUV累计销量为21.3万辆,累计销量同比上升15.1%。

紧凑型SUV是目前各大车企竞争最激烈、消费者购买最多的SUV细分市场。上述分析师表示,从SUV各细分领域来看,紧凑型仍会占据60%的份额,但未来随着消费升级等因素驱动,中型和中大型SUV也将会有明显的销量增长。而随着补贴逐步退坡甚至消失,纯电动车型将慢慢成为小型SUV销量增长的主要驱动力之一,目前已知的一些新能源车型规划都将小型SUV作为未来纯电动车主要方向。

他还指出,随着双积分与油耗法规要求的不断提升,SUV也会成为电气化改造的主要对象。未来电动与混动SUV的占比将不断提高,预计2025年会占整体SUV份额的30%以上,极大改变SUV油耗高的现状。

汽车业内人士孙勇也曾在其文章中指出,从进口车市场这些年的趋势可以看到,大多数跨国汽车公司为了减少进口车平均燃油消耗量,将SUV的排量尽量降低,有的还进口一些混合动力的SUV,甚至纯电动轿车,来分摊大排量SUV的燃油消耗值。这些做法,将来国产汽车也会如法炮制,SUV市场的产品结构由此也会发生较大的改变。

车企竞争白热化,产品结构亟待调整

近年来,SUV市场的火热让众车企忙得不亦乐乎,不断将产品线重心朝SUV倾斜,尤其是自主品牌。通过下图可以看出,2014至今,自主车企旗下SUV占比逐年提升,2017年更是超过了60%。毋庸置疑,在相当长的时期内,SUV车型的大幅增长是自主品牌销量走好的主要原因。但凡有SUV车型支撑的企业,几乎都取得了不错的成绩,而如果缺乏走量的SUV车型,情况则恰好相反。

不过随着SUV市场增速的放缓,未来SUV细分市场的内部竞争将会加剧。乘联会秘书长崔东树在接受媒体采访时表示,尽管当下SUV市场增速已明显减缓,但这对车企的SUV产品规划的影响并不会很大,对自主品牌来说,此前对SUV市场的布局大多已完成,合资品牌的SUV市场布局虽相对较晚,但其产品力相对较强,也必定不会放弃这一市场。

可以看到,外资、合资品牌当前正在加大SUV车型的投放:二线豪华品牌开始发力紧凑型SUV市场,沃尔沃XC40前期将采用进口方式引入国内,未来会进行国产。专注轿车领域的捷豹近几年也开始在SUV市场频频发力,除了传统市场的扩张,在新能源细分市场也推出了首款SUV车型。据了解,E-PACE作为捷豹的首款国产SUV车型,将于年内上市。一汽大众首款SUV车型探歌未来也会引入上汽大众……

在这一情况下,那些主要依靠SUV的自主品牌毫无疑问将面临巨大挑战,市场份额极有可能受到挤压。这一现象已经有所体现。从目前车企的表现来看,相对于单一侧重SUV车型的车企来说,吉利、上汽等选择SUV、轿车“两条腿走路”的车企表现越来越突出。

不断放缓的SUV市场背后是趋于成熟和稳定的中国汽车市场。在这过程中,优胜劣汰的过程不可避免。而通过以上可以看出,仅靠单一产品“出奇制胜”并非长久之计,车企需要“健康”的产品布局以及足可匹敌的产品竞争力。

-

protel技术群成立了,本人自问有过三年经验,欢迎大家提问交流。2010-12-15 0

-

我国电力设备各子行业发展趋势2010-12-27 0

-

变频器应用领域扩大 2012需求增速放缓2012-08-22 0

-

三年内0201将成MLCC主角2012-11-14 0

-

Altium Designer PCB封装集成库,三年的结晶2013-03-07 0

-

三年工作经验:电源板layout的一些注意点2014-12-19 0

-

一张图带你看懂未来三年手机面板主流趋势2017-07-16 0

-

问问各位前辈如果想系统的学习天线,以至于三年后自己能够从原理到实践都深谙于心,这三年前辈有什么建议吗?2018-07-09 0

-

安森美半导体连续三年获选为2018年世界最道德企业之一2018-10-11 0

-

求助各位计算机大神,希望挽回三年的女朋友,如同家人一般存在的2022-05-08 0

-

明年半导体业增速放缓 3D技术成关键2011-10-09 362

-

电动汽车发展趋势已成 锂电池市场增速或将放缓2016-11-28 805

-

SUV增速放缓,各大自主品牌该如何破局?2018-09-18 898

全部0条评论

快来发表一下你的评论吧 !