东山精密诠释业绩为何连年高走

电子说

描述

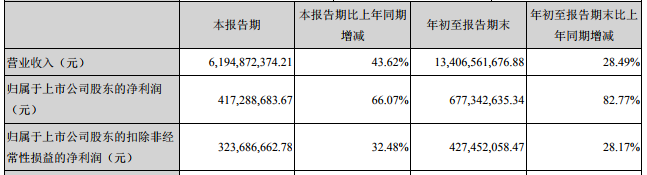

10月20日,苏州东山精密制造股份有限公司(以下简称“东山精密”)公布了2018 年第三季度报告。报告显示,第三季度公司营收为61.95亿元,比上年同期增长43.62%,归属于上市公司股东的净利润4.17亿,同比增长66.07%;前三季度营业收入134亿元,同比增长28.49%;归属于上市公司股东的净利润6.77亿元,同比增长82.77%。

东山精密Q3及前三季度财务指标

与此同时,东山精密还预计2018年1-12月归属上市公司股东的净利润10.60亿至12.00亿,同比变动101.45%至128.05%。公司表示,主要基于以下原因作出上述预测:1、随着盐城生产基地的逐步投产,产能陆续释放,且主要客户需求旺盛,公司柔性线路板相关业务销售大幅增长。 2、Multek良好的协同效应为公司带来新的利润增长点。 3、公司5G滤波器等新产品业务增长较快。

细看东山精密部分财务数据变动原因,会发现销售收入成长、生产规模的扩大是业绩的主要推动力。而报告期内,公司对内部业务则实行了进一步精简,转让了深圳东山精密制造有限责任公司100%股权,剥离大尺寸显示等非核心业务资产。可见,公司主业的发展得到了进一步强化,带来了可观的市场需求。

在2010年成功上市后,东山精密对内部产业结构做以调整,新增了以印刷电路板、LED封装为代表的电子器件业务。时至今日,两大业务已成为公司主业,在长期的投入与资本运作中成长起来。

关于电路板业务,2016年东山精密完成了对FPC制造领域企业 MFLX的收购,一跃成为国内最大的PCB和FPC厂商之一;2018年3月,公司全资子公司Multi-Fineline Electronix, Inc.和纳斯达克上市公司Flex Ltd.签署了《股份购买协议》,公司以现金方式收购FLEX下属的PCB制造业务相关主体,合称为Multek。

一系列的收购也收到了较为明显的效果。回看东山精密几年来的业绩走向,正是从2016年前后,公司业绩陡然上涨。单就公司2017年来看,全年营业收入153.9亿元,同比上年增长83.14%。其中,印刷电路板实现营业收入63.9亿元,比上年同期增长224.35%,占总营业收入的41.52%。

数据来源:东方财富Choice数据

LED封装同样是东山精密的重心业务之一。在上游,三安光电、乾照光电两家实力芯片厂商为东山精密提供了更好的支持。2013年,东山精密介入小间距LED封装领域,随着小间距需求缺口逐渐扩大,东山精密也不断提升产能。在经历四次扩产之后,公司整体产能已经达到13000KK/月。其中,1010产品月产能已由2013年的300KK扩充到如今的4000KK,在该领域的市场地位已然不容小觑。

东山精密称,公司的LED器件产品,能根据不同客户的需求提供丰富的产品种类和细分产品型号,并保证用户体验效果。鉴于此,其LED业务也取得不错的成绩。2017年其LED及显示器件实现营收32.78亿元,毛利率为13.90%,相比2016年8.74%毛利率有了显著提升。

由此可以看出,在经历产业调整、精简及强化后,东山精密这两年迎来了“业绩春天”。不过常言道“开业容易守业难”,东山精密未来依然要保持高度的行业敏感性及创新性,以此来维护自身优势。东山精密也曾重点表示,后续公司要聚焦主业、做强做大,培育深厚的内生增长动力,积极打造结构合理的产品和客户优势。

-

东山精密业绩报告:上半年净利同比增长118%2018-08-09 2726

-

东山精密如何获得2.67亿元的政府补助?2018-09-26 3822

-

东山精密携LED封装新品东山再起2018-11-19 6757

-

东山精密的下一个战场即将成型2018-12-05 6647

-

东山精密打入华为供应链 为何股权质押现状只增不减2018-12-20 13610

-

东山精密并购押注5G背后的三大问题2018-12-20 10874

-

东山精密2018年盈利情况 增长幅度惊人!2019-02-12 3880

-

东山精密2018年净利8.11亿,同比增长54%2019-04-22 1535

-

国内FPC龙头企业的东山精密业绩逆势高增长,5G产业布局全面开花2019-05-05 7292

-

东山精密发布半年度业绩快报,净利润为4.02亿元,每股收益0.25元2019-07-30 2095

-

东山精密上半年扣非前和扣非后净利增长超五成 产业升级初见成效2019-07-30 2411

-

东山精密发布了2019年上半年的业绩快报2019-08-09 3554

-

Mini市场可见,东山精密RGB全系列突进2020-07-06 2438

-

东山精密发布2020年度业绩,净利润为16亿元2020-12-24 4482

-

东山精密1.15亿美元投资3家子公司2023-07-10 765

全部0条评论

快来发表一下你的评论吧 !