中国集成电路设计企业TOP10一览

电子说

描述

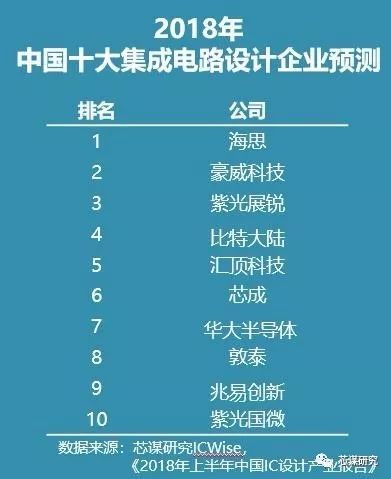

芯谋研究发布了《2018年国内十大设计公司》,海思依旧第一,豪威科技罕见冲到第二,紫光展锐第三,比特大陆第四,汇顶科技第五位。

芯谋前言:设计业是半导体产业链的龙头,设计企业的发展直接影响了制造和封装等产业链上下游众多环节。

中国是全球最大的电子信息产品消费市场 ,也是最大的芯片消费市场,必然受到全球业界的关注。芯片设计企业是轻投资,又更贴近市场和终端,也更受关注。然而中国的设计企业家数众多,设计产品种类繁多,设计企业总体规模偏小,且每家设计企业的产值及产品相对分散,但活力十足,所以中国设计产业的发展备受资本、业界和政府关注。中国设计企业的多样、多元、变化、分散就决定了其更需要专业的咨询公司进行精准、全面、深入的分析。

芯谋研究的核心团队从2004年起就专注于集成电路产业,尤其是中国芯片设计产业的研究,获得大量一手数据,并于每半年发布一次设计产业研究报告。

从数据来源看,一方面,芯谋研究对众多设计公司深入调研获得海量详实的数据,另一方面,来自于芯片供应链和终端需求的数据验证,对集成电路设计企业建立起双重感知,例如在比特币广受关注之前,比特大陆鲜为人知,而芯谋研究(ICwise)早在2017年的设计报告中首次发掘出比特大陆,并根据产业链的相关数值,预测出其居于2017年设计企业营业收入的Top2,成为当年的芯片设计黑马。

近日,《2018上半年中国集成电路设计产业研究报告》发布,包含自2007年至2018年上半年超过10年的设计产业数据和信息,涵盖:中国设计产业发展现状和趋势、中国设计十大设计企业概况、中国设计产业的并购及上市进展、中国设计产业营收拆解分析、中国设计行业亮点资讯收集以及中国集成电路制造产业发展趋势等内容。

IC设计业的总体情况

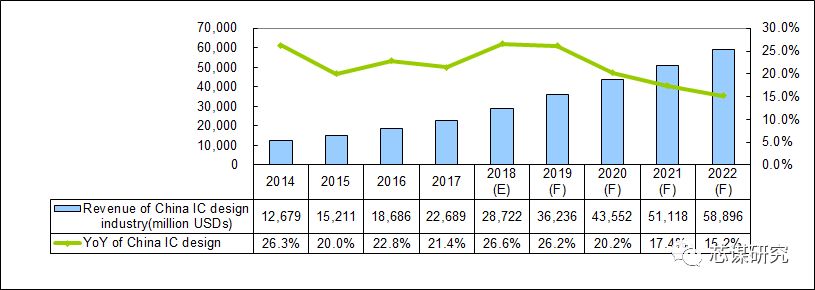

在需求强劲、供给充足和汇率变动的综合影响下,2018年中国IC设计产业的总营收将超过280亿美元,增速将超过25%。

2018~2022中国IC设计业销售额

推动中国企业营收增长的动力来自于两方面:

一是众多新型应用场景带动IC设计需求增长,叠加国产替代芯片的巨大需求。受到中兴禁运制裁事件、中美贸易关税高企的双重威胁,国产替代进口芯片的巨大需求。当然,国产替代并非一朝一夕的事,首先需要验证产品性能,确保稳定供货的前提下才能大批量采用,因此首先受益的是简单、易替换的分立器件和小芯片,更多的需求将在未来2~3年内体现。

另一方面,晶圆制造厂的产能供应也将在2019年释放,为设计企业的产能提供保障。2016年开始的全国新建、扩建产能将在2019年释放,且大多数产能都是面向成熟工艺的,这将有效缓解最近两年晶圆代工产能紧张的局面,有利于更多中小设计企业以及初创企业获得晶圆制造厂的支持,IC设计企业出现黑马的可能性增加。

当然,机遇和挑战并存。中国IC设计产业的最大风险来自于中美贸易战可能引起全球经济走弱,进而导致芯片需求减小。对企业来说,一方面应该完善技术服务,让客户更加顺利的选用和替换原来的进口产品;另一方面要积极拓宽和确保自身的供应链,加强质量管控,确保技术带来营收增长。

中国十大IC设计企业

在2018年十大设计公司的预测中,芯谋研究综合了其市场需求、主要客户和主要供应链的数据,进行多轮验证。例如海思的营收难以判断,芯谋研究的预测综合考虑了其供应链和华为手机的出货。从供应上看,海思已经成为台积电和中芯国际最大的大陆客户,并且在全球客户中的排名也十分靠前,其对封装的需求也十分庞大,加上华为手机的出货量以及海思芯片的占比均有所提高,因此海思今年很可能会超越联发科成为亚洲最大的芯片设计企业,并且进入全球前五大芯片设计公司。

而另一些芯片自产自销的公司,可能公开的产值(因为大多卖给母公司)也很大,但其在Foundry和封测端的采购较小,产业存在感不强,所以根据产业链调研的数据更容易被业界感同身受。

-

中国集成电路企业之设计(公司名录)--中国IC设计企业公司2008-05-26 0

-

中国集成电路发展探秘2011-04-28 0

-

最新热门电路图设计TOP10精华集锦2012-07-09 0

-

中国FPGA芯片行业竞争格局——TOP10企业特点2021-09-10 0

-

2022年中国大陆集成电路设计人才需求报告2022-08-17 0

-

集成电路设计导论2011-08-28 1236

-

东莞企业首获国家认定“集成电路设计企业”2012-01-14 570

-

中国集成电路设计业的创新成果2019-03-16 7638

-

外媒:中国集成电路设计产业营收的年复合增长率为22%2020-09-02 1605

-

锐成芯微出席ICCAD 2021中国集成电路设计业年会2022-01-10 1584

-

芯来科技亮相中国集成电路设计业2021年会2022-01-13 1688

-

旋极星源亮相中国集成电路设计业2021年会2022-01-17 1671

-

芯华章成功入围集成电路领域TOP10榜单2022-08-12 967

-

从2022装机量TOP10看全球动力市场“势”与“变”2023-03-02 1188

-

罗德与施瓦茨亮相第29届中国集成电路设计业2023年会2023-11-08 541

全部0条评论

快来发表一下你的评论吧 !