在5G到来之际PCB将会是最大的受益者

电子说

描述

中国基本明确5G目标频段,5G商用加快了步伐,第五届世界互联网大会在浙江乌镇顺利举行,《中国互联网发展报告2018》和《世界互联网发展报告2018》蓝皮书在会上发布,披露了目前世界和中国5G发展最新情况。河北省常委、副省长,雄安新区党工委书记陈刚在乌镇第五届世界互联网大会分论坛论坛上发表演讲称:2019年,雄安将率先试用5G网络。看来5G到我们面前的脚步加快了。

5G的到来,当然在这个链条中占比最大的应该是最为受益的,那当属PCB概念。

据Prismark数据显示,过去10年全球PCB产业保持年均复合增速约4%。2017年全球PCB产值为588亿美元,同比增速为8.60%,中国PCB产值297亿美元,同比增速达9.70%,增速高于全球。从PCB产值地区分布来看,PCB产业重心不断向亚洲地区转移,中国已成为全球PCB最重要玩家,占全球PCB产值的50%以上。2018年内资龙头增速平均保持20%~25%,产值增速远超行业平均水平。

PCB的制造产业链:

其实,单看PCB 产业链环节,它处于整体产业链中游。

其上游为各类生产 PCB 的原材料,主要包括覆铜板、铜箔、铜球、半固化片、金盐、油墨、干膜及其他化工材料,柔性电路板的主要原料还包括覆盖膜、电磁膜等。

下游主要应用于计算机、通讯设备、工业控制、汽车电子、消费电子和航天航空等领域,覆盖范围非常广泛。其中,通讯、计算机、消费电子是 PCB 产业最重要的三个应用终端,需求量占比分别为 27%、27%和 14%,直接影响着上游 PCB 产业的发展状况。

PCB上游制造原材料成本占比 PCB下游各个应用的市场占比

PCB的应用

1、基站PCB 在5G时代量价齐升。

5G基站相比4G数量上会有提升,根据中国三大电信运营商公开数据,2016年中国移动、中国电信、中国联通分别新增 4G基站 40万个、38万个、34万个,总数提升至 151万个、89万个、74万个,总共约314万个。而据测算未来仅小基站数量将为当前基站市场的10倍以上。

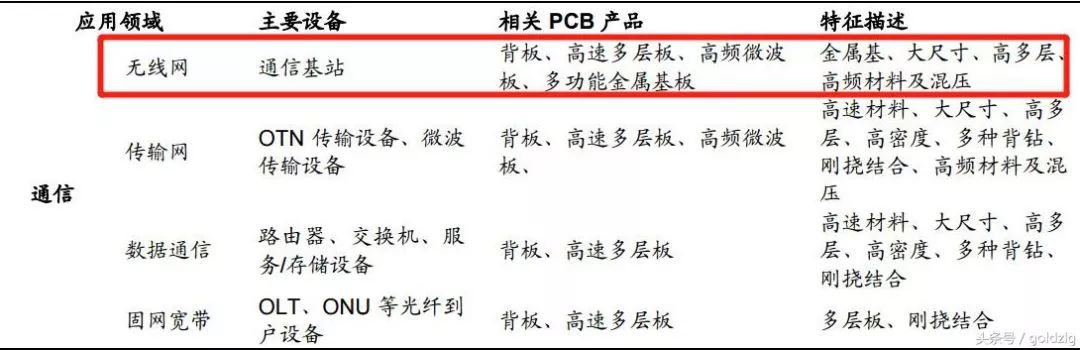

PCB在通讯领域的应用:

PCB在基站通讯设备中的应用: 100G的通讯骨干网传输高速系统线路板:

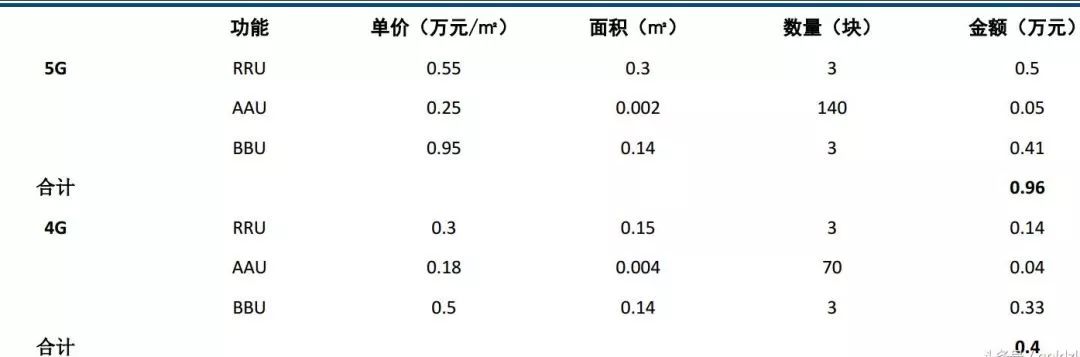

由于5G高速高频的特点,就单个基站而言,通讯板的价值量也会有很大的提升。一方面,随着5G频段增多,频率升高使得射频前端元件数量大幅增加,以及 Massive MIMO集合到AAU上,AAU上PCB使用面积大幅增加,层数增多,天线AAU 的附加值向PCB板及覆铜板转移;另一方面随着5G传输数据大幅增加,对于基站BBU的数据处理能力有更高的要求,BBU将采用更大面积,更高层数的PCB,基材方面需要使用高速高频材料。保守测算,单个5G宏基站的PCB价值量是4G的两倍以上。

基站使用PCB的量翻倍(仅考虑到宏基站):

2、5G手机、平板电脑等轻薄化需求带动 FPC 市场空间提升。

IDC预测第一批5G智能手机将在2019年下半年上市,至2020年5G手机的出货量将达到智能手机出货量总数的7(约2.12亿部),到2022年将占18%。

据产业调研显示,新款苹果手机中至少20块FPC料号,价值空间超过20美元,而平板产品也有望进一步轻薄化,将大量使用FPC产品。同时国产领先品牌华为、OPPO、vivo 等也纷纷提升FPC用量至10-12块。

2016 年FPC全球市场规模增长至852亿元,FPC中国市场规模增长至316亿元,预计到2021年,中国 FPC市场有望达到516亿元,复合增速达10%。

全球手机发货量(单位:百万台)

3、汽车电子化、电动化、智能化将给 PCB 带来增量的市场空间。

智能驾驶及汽车电子化:汽车的电子化会带动车用PCB用量的增长,2010年汽车电子占整车BOM约30%左右,预计到2030年这一比例有望提升至50%。目前中端车型PCB使用面积约为0.5~0.7平方米,经济型汽车PCB使用面积为0.3~0.4平方米,假设PCB的均价为1000元/平方米,则平均单车价值800元左右,豪华型汽车PCB使用面积约2.5-3平方米,单车价值超过2500元,随着汽车电子化程度加深,车用 PCB 需求面积将会逐步增长。此外,智能驾驶的高级驾驶辅助系统ADAS也需要用到大量的PCB。

2017年全球前10大汽车用PCB营收:

新能源汽车:新能源汽车较传统汽车所用PCB量有较大提升,若初步估算单车用 PCB为3平米,假设PCB平均价格为1000元/平方米,则 2018~2020年新能源汽车对应PCB新增市场规模为28.50亿元、39.60亿元、54.30亿元。

4、云计算:

数据中心推动高频高速等高端PCB产品需求目前全球数据中心向高速度、大容量等特性发展。据IDC的数据统计,2016年全球的数据中心市场规模达到452亿美元,增长率为17%。而中国数据中心增长明显快于全球步伐,2016年规模为715亿人民币,增长率达到37%。

行业现状

原材料价格大涨、研发投入增多叠加环保政策高压,国内 PCB 产业链马太效应加剧。

2017年以来原材料铜箔、环氧树脂等开启涨价周期。截至2018年7月,铜箔价格相比2017年初上涨约20%,环氧树脂价格相比2017年初上涨约44%。随着基材涨价,PCB 核心原材料覆铜板也顺势涨价,年平均涨价幅度10%~20%,致使PCB原材料成本大幅上升,中小企业PCB厂面临较大成本压力。

各地政府严格执行排污指标控制排污总量,2018年正式实施环保税,环保政策趋严加剧。受环保政策影响,全国多个地区PCB厂商被迫限产停产,大量PCB产业相关厂商由于没有排污指标,被迫关厂。

全球PCB产业均在向高精度、高密度和高可靠性方向靠拢,不断缩小体积、减少成本、提高性能、轻量薄型、提高生产率并减少污染,以适应下游各电子设备行业的发展,这就意味着企业在技术研发以及设备上的投入将进一步增加。

在环保趋严和原材料价格上涨以及研发投入增多的三重巨大压力下,PCB产业链的中小厂商逐步退出市场,龙头企业例如深南电路、景旺电子、生益科技等大厂手握环保指标和资金规模优势,接机扩大产能抢占市场份额,PCB行业集中度将进一步提升。

5G相关 PCB 板块重点个股简析

1、深南电路 002916:

国内PCB龙头,PCB内资技术能力第一,通信业务占60% 以上收入,5G驱动公司驶入加速快车道。

公司在PCB行业中的市场排名: 2017年公司各种业务的营收占比:

2017年营收达 56.87亿元,中国市场份额达2.8%,全球市场份额1.4%,是内资 PCB企业排名第一,近年来其从世界 PCB百强企业排名从第29位上升到21位,中国区域位所有PCB企业排名第6。

深南电路拥有印制电路板、封装基板及电子装联三项业务。主要特色在于技术领先,公司在高密度、高多层PCB板产品方面具有显著优势,可实现最高100层、厚径比 30:1等产品。由于公司技术领先,主要针对中高端市场及产品,产品价格也高于行业平均较多,例如公司PCB销售均价2800元/平方米,而部分同行仅 800~1000元/平方米。2017年公司封装基板、印制电路板、电子装联三项业务毛利率分别为 26%、22%、19%。

下游通信领域营收占比突出,2017年营收占比超60%。其核心大客户华为贡献了约 1/3营收,其他核心大客户中兴、通用等,伴随着通信领域大客户近年来的成长,深南电路母板(背板)产品得到快速的发展,并成为中国区域龙头。

随着5G时代的来临,公司通信板块将迎来爆发式增长机会。公司战略定位技术领先,目标打造世界级电子电路技术与解决方案的集成商。预计公司2018-2020 年营收74/95/120亿元,净利润6.06/7.91/10.61亿元,对应2018年PE 33/26/19X

2、沪电股份 002463:

盈利能力提升,汽车+5G 双擎驱动成长。

公司深耕各类印制电路板(PCB)多年,主导产品为14-38层企业通讯市场 板、中高阶汽车板,广泛应用于通讯设备、汽车、工业设备等各领域,已成为国内领先的中高端PCB厂商。企业通讯市场板为主要营收来源,2017年营收占比 63%。

公司青淞厂、沪利微电保持良好增长态势,黄石厂经营情况也得到显著改善,Q2首度实现单季扭亏为盈。得益于产能利用率的提升和产品结构的优化,公司整体毛利率同比提升2.96pct至21.54%,净利率同比提升3.18pct 至7.98%,盈利能力改善显著。

随着5G将至以及汽车电子化程度的提升,公司的多层板产品有望充分受益,来自需求端的成长动力有保障。同时,公司已启动黄石厂汽车板专线的产能规划建设,预计将于2019年底投产,有望增厚未来的业绩弹性。

预计公司2018-2020年EPS分别为0.29、0.36和0.45元,对应PE分别为20、 16和13倍。

3、景旺电子 603228:

精细管理和智能制造领先的PCB行业整合者。

公司深耕各类印制电路板(PCB)多年,主导产品为14-38层企业通讯市场 板、中高阶汽车板,广泛应用于通讯设备、汽车、工业设备等各领域,已成为国内领先的中高端PCB厂商。企业通讯市场板为主要营收来源,2017年营收占比63%。

公司青淞厂、沪利微电保持良好增长态势,黄石厂经营情况也得到显著改善,Q2首度实现单季扭亏为盈。得益于产能利用率的提升和产品结构的优化,公司整体毛利率同比提升2.96pct至21.54%,净利率同比提升3.18pct 至7.98%,盈利能力改善显著。

随着5G将至以及汽车电子化程度的提升,公司的多层板产品有望充分受益,来自需求端的成长动力有保障。同时,公司已启动黄石厂汽车板专线的产能规划建设,预计将于2019年底投产,有望增厚未来的业绩弹性。

预计公司2018-2020年EPS分别为0.29、0.36和0.45元,对应PE分别为20、 16和13倍。

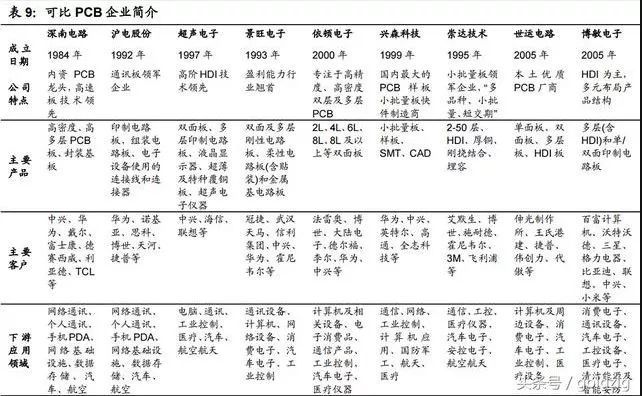

市场上的主要PCB企业简介:

整个PCB行业投资逻辑总结

PCB行业高景气不仅仅受益于5G基础设施建设,还包括后期5G场景的应用,例如5G手机等消费电子、智能驾驶等等,需求广阔,其产业的发展水平也在一定程度上反映我国电子信息产业的发展速度与技术水平;

原材料价格大涨、研发投入增多叠加环保政策高压,国内PCB产业链马太效应加剧。随着国内PCB行业的迅速成长以及集中度的逐步提升,必将诞生国际龙头,当前国内排名第一的深南电路仅在全球排第20位;

个股方面详细介绍了深南电路、沪电股份以及景旺电子。其中深南电路从营收以及技术水平看属于行业龙头;沪电股份刚实现基本面的反转,盈利能力大幅改善,并且二季度业绩超预期;景旺电子盈利能力强,但是通讯PCB营收占比较低,前两个都在60%左右。其他可关注崇达技术、生益科技,崇达技术从样板小批量生产转型大批量,生益科技则生产上游覆铜板比较多

-

未来通信将会是什么?2014-09-03 0

-

5G是什么?5G到底什么时候来?2016-06-14 0

-

5G时代:光纤、光模块、光通信的新机遇[gigalight]2017-11-03 0

-

5G手机普及尚早,今年内5G尚未真正普及商用2019-03-14 0

-

5G技术,为什么中国能行?2019-08-15 0

-

5G手机配置曝光,宏旺半导体LPDDR4X 助力5G时代2019-08-17 0

-

5G提升线路板景气度 封装材料需求全新引爆2019-09-12 0

-

5G创新,半导体在未来的发展趋势将会如何?2019-12-03 0

-

5G基站的建设要花多少钱?2020-11-27 0

-

5G消费未来会呈现怎样的发展趋势?2020-11-30 0

-

谁会是5G时代物联网的赢家?2020-12-04 0

-

关于5G你想知道的都在这2020-12-18 0

-

谁将会是5G的主宰看了就知道2020-12-23 0

-

在8K元年到来之际 索尼推出百寸大屏液晶电视“诚意满满”2019-04-11 1268

-

5G最大的受益者不是消费者而是企业2019-06-18 1416

全部0条评论

快来发表一下你的评论吧 !